naučit se, jak budovat bohatství z ničeho, může znít jako „mission impossible“, zvláště pokud jste vždy věřili, že bohatí lidé buď zdědí své bohatství, nebo mají prospěch z mocných spojení.

zpráva společnosti Wealth-X z roku 2019 však ukázala, že 67.7% světové ultra-bohaté populace (definované jako osoby s aktivy 30 milionů dolarů nebo více) byly skutečně vlastní.

ještě zajímavější je rychlý vzestup této třídy ultra bohatých. Ve zprávě z roku 2019 bylo 265 490 ultra bohatých jedinců; ve zprávě z roku 2020 se toto číslo zvýšilo o téměř 10% na 290 720.

výše uvedená data nám odhalují dvě věci: Za prvé je možné budovat bohatství z ničeho a za druhé ti, kteří dosahují „nemožného“, tak činí s rostoucí frekvencí.

dnes, místo fantazírování o bohatství, které si přejete zdědit, vás prosíme, abyste objevili mnoho způsobů,jak se můžete naučit, jak budovat bohatství z ničeho.

v tomto článku se podíváme na 10 žalovatelné kroky, které můžete začít pracovat na dnes začít budovat bohatství z ničeho a dostat se na cestě k životu více finančně volný životní styl.

- Vzdělávejte se o penězích

- získejte pravidelný zdroj příjmů

- vytvořte rozpočet

- mějte dostatek pojištění (ale nepojistěte se)

- Procvičte si extrémní úspory ze svého příjmu

- Vytvořte nouzový fond

- Vylepšete svou sadu dovedností

- Prozkoumejte nápady pasivních příjmů

- přijměte pasivní investování

- použijte robo-poradce

než začneme, vezměte v úvahu myšlenku, že „bohatí lidé jsou odhodláni být bohatí“, podle T. Harv Eker, autor tajemství milionářské mysli, zatímco “ chudí lidé chtějí být bohatí.“

rozdíl mezi závazkem a pouhou touhou je důležitý, který můžete začít rozlišovat právě tady a teď.

Vzdělávejte se o penězích

naše myšlení je vždy první věcí, která se musí změnit, než budeme moci skutečně přistupovat k větším změnám v našem životě.

„každý má schopnost postavit finanční archu, aby přežil a vzkvétal v budoucnu,“ řekl Robert Kiyosaki, obchodní magnát a autor knihy Rich Dad, Poor Dad. „Ale musíte investovat čas do svého finančního vzdělávání, abyste postavili archu s pevným základem.“

prvním krokem k budování bohatství z ničeho je tedy investovat čas do vašeho finančního vzdělávání. Seznamte se se základními pojmy, jako jsou příjmy, výdaje, čisté jmění, návratnost investic, pasivní příjem a finanční nezávislost.

číst knihy, poslouchat podcasty a rozhovory, absolvovat kurzy a sledovat blogy finančního vzdělávání, jako je Sarwa.

mějte na paměti, že finanční vzdělávání, stejně jako každý druh vzdělávání, musí být nepřetržitou činností. Nikdy se nepřestávejte učit.

ale slovo opatrnosti je zde důležité. Demokratizace finančních informací znamená, že existuje spousta nepřesných informací.

ujistěte se, že budete sledovat pouze renomované blogy, které vám poskytnou skutečné informace a nasměrují vás ke zdrojům od důvěryhodných a úspěšných investorů, podnikatelů a finančních poradců.

získejte pravidelný zdroj příjmů

je těžké budovat bohatství z ničeho bez pravidelného zdroje příjmů. Nemůžete investovat bez úspory peněz a nemůžete ušetřit peníze bez pravidelného příjmu.

to znamená, že lidé nevytvářejí udržitelné bohatství z víceúrovňového marketingu, Ponziho schémat nebo sázení.

Naučte se ignorovat lidi, kteří propagují programy rychlého zbohatnutí, které budují bohatství jen tím, že pracují tři hodiny týdně. Udržitelné bohatství pochází z dlouhodobého vytváření hodnoty. Pokud nevytváříte vnitřní hodnotu a vyděláváte příjmy z tohoto zboží nebo služby, je skutečně nemožné vybudovat udržitelné bohatství.

takže získat dobrou práci, pokud nemáte jeden (zde je 13 kroků, které můžete podniknout) a udržet svou práci, pokud máte jeden.

pokud jste vlastníkem malé firmy, nadále se zaměřte na vytváření dlouhodobější hodnoty. „Veškeré bohatství pochází z přidané hodnoty,“ řekl Brian Tracy, odborník na vlastní rozvoj, který zahrnuje vytvoření obchodního modelu, který může “ produkovat více, lépe, levněji, rychleji a snadněji než někdo jiný.“

vytvořte rozpočet

vytvoření rozpočtu a jeho dodržování je zásadní, pokud chcete vědět, jak budovat bohatství z ničeho.

pomocí tohoto pravidelného zdroje příjmů, o kterém jsme právě mluvili, nyní musíte vytvořit rozpočet, abyste převzali kontrolu nad tím, jak utrácíte své peníze, obvykle stanovené měsíčně.

rozpočet je finanční plán na definované období, který obsahuje odhadované příjmy a výdaje za toto období.

každá domácnost a / nebo jednotlivec potřebuje vytvořit alespoň měsíční rozpočet, aby zjistil vaše očekávané příjmy a odhadované výdaje. Život bez řádného rozpočtu je jako plachtění bez kompasu a můžete zaručit, že se ztratíte v mořích finančních chyb.

populární technikou rozpočtování je pravidlo 50:30:20. V této technice můžete formulovat rozpočet, kde 50% příjmů jde na základní výdaje (nájemné, hypotéka, jídlo, zdravotní péče), 30% na nepodstatné věci, jako je nakupování, dovolená, zábava a 20% na úspory a investice.

proč je rozpočtování důležité?

jedním z hlavních důvodů je to, že pochopením toho, jak utratíte své peníze, je snazší identifikovat věci, které lze snížit: čím nižší jsou vaše výdaje, tím více můžete přidat ke svým úsporám a investicím.

identifikací a snížením zbytečných nákladů, kterým se lze vyhnout, můžete budovat bohatství rychleji. Je to tak jednoduché

mít dostatek pojištění (ale ne overinsure)

jedna základní položka, kterou byste měli mít ve svém rozpočtu, je pojištění. Pojištění sebe a svých hlavních aktiv (nemovitosti, auta atd.) zabraňuje vzniku masivních ztrát v případě nežádoucích událostí.

Minimálně byste měli mít zdravotní pojištění, abyste neporušili banku v nešťastném případě nákladné nemoci. Pokud jej nemáte, prozkoumejte a porovnejte plány zdravotního pojištění ve Spojených arabských emirátech a vyberte si ten, který je pro vás nejlepší.

pokud vlastníte svůj domov a auto, zvažte pojištění domu a automobilu. Také, pokud máte děti a závislé příbuzné, zvažte přihlášení k termínovanému životnímu pojištění.

budování bohatství je dobré, ale bude to nesnesitelné, pokud ztratíte své bohatství na nepředvídané okolnosti a události. Buďte tedy proaktivní a pojistěte věci, které jsou pro vás nejcennější.

nicméně, nepřehánějte. Existuje mnoho pojistných produktů, které jsou k ničemu. Držte se výše uvedených čtyř, pokud neexistuje absolutně dobrý důvod získat více.

„nákup pojištění nemůže změnit váš život, ale zabraňuje tomu, aby se váš život změnil,“ řekl Jack Ma, zakladatel Alibaba a nejbohatší muž v Číně. „Nebudete bankrotovat kvůli nákupu pojištění, ale způsobíte, že vaši blízcí zbankrotují, pokud tak neučiníte.“

Procvičte si „extrémní“ úspory ze svého příjmu

zatímco pravidlo 50: 30: 20 je dobrým místem pro začátek, zjistíte, že můžete ušetřit mnohem více, pokud vynaložíte úsilí.

jakmile se zavážete k budování bohatství, bude ve vašem rozpočtu mnoho položek, které můžete snížit nebo snížit. Nebudete v tom sami. Dnes není nedostatek komunit, které propagují způsoby, jak praktikovat „extrémní“ úspory.

hnutí“ finanční nezávislost, předčasný odchod do důchodu“, známé jako oheň, patří mezi nejoblíbenější.

propagují“ extrémní “ strategie úspor, které povzbuzují přívržence, aby ušetřili obrovské procento svého měsíčního příjmu.

Jacob Lunk Fisker, jeden ze zakladatelů hnutí FIRE, navrhl (a praktikoval) strategii, která požadovala investování 60% až 80% měsíčního příjmu. Fisker skončil v důchodu ve věku 33 let a nyní žije na $ 7,000 ročně mimo Chicago.

Fisker (a další vůdci v ohnivém hnutí) rozrostli velké komunity na základě úspěchu svých experimentů s osobními financemi, aby snížili výdaje (a konzumerismus, který je zvyšuje).

dělají to různými způsoby, včetně vytváření a vytváření věcí, které potřebují (např., pečení chleba, stavební stoly) místo toho, aby je vždy kupovali. Kromě finančních výhod, Fisker také získá pocit úspěchu, který považuje za prospěšnější než konzumerismus.

zatímco úspora 60% až 80% vašeho příjmu může být pro tuto chvíli příliš vznešeným cílem, alespoň vám říká, že existuje mnoho příležitostí k omezení výdajů, které jste pravděpodobně ještě neprozkoumali.

níže uvádíme několik jednoduchých způsobů, jak snížit své výdaje a ušetřit více peněz v Dubaji:

- vařte doma co nejvíce a nakupujte své potraviny hromadně

- snižte rozpočet restaurace a pomocí filtrů v aplikacích pro doručování potravin využijte různé slevy

- Zvyšte pokojovou teplotu o 1 stupeň, abyste snížili účty za energie

- Vyberte si cvičební program pro kutily

- nakupujte jednorázové položky, jako jsou počítače, ledničky a televizory na Gitexu nebo na dubajském nákupním festivalu

- nájemné je více než 30% vašeho příjmu (nebo více než 10-15%, pokud chcete sledovat Jacoba Fiskera), znovu vyjednat nájemné nebo najít lepší nabídky.

- znovu sjednejte úroky z hypotéky

použijte tyto tipy, abyste zvýšili své investovatelné peníze nad standardní 20% svého příjmu.

pamatujte, že nejde o to, kolik vyděláte, ale kolik si ponecháte.

a pokud si myslíte, že skromnost dusí, slova Jeffa Bezose, zakladatele Amazonu, mohou poskytnout jídlo k zamyšlení: „myslím, že skromnost řídí inovace, stejně jako ostatní omezení. Jedním z mála způsobů, jak se dostat z těsné krabice, je vymyslet cestu ven.“

Vytvořte nouzový fond

Nyní, když jste se naučili, jak ušetřit významnou část svého příjmu, dalším postupem k vybudování bohatství z ničeho je vytvoření nouzového fondu.

nouzový fond je jako samofinancované pojištění. Jsou to peníze, které jste vyčlenili na neočekávané výdaje, jako jsou opravy automobilů a nepředvídané okolnosti, jako je ztráta zaměstnání nebo blokování vyvolané pandemií.

když nastanou neočekávané výdaje a nepředvídané okolnosti, existují způsoby, jak to ještě zhoršit: vzniknout dluh a / nebo prodat své investice(investice).

platíte úroky z dluhu, a když prodáváte své investice, ztratíte jak částku, kterou jste prodali, tak úrok z tržní expozice, kterou byste mohli získat, kdybyste neprodali.

proto, abyste se vyhnuli těmto dvěma scénářům, doporučujeme vám naučit se, jak okamžitě zahájit nouzový fond. Nouzový fond by měl obsahovat tři až šest měsíců vašich měsíčních výdajů. Také se ujistěte, že tyto prostředky jsou na spořicím účtu, kde k nim můžete snadno přistupovat, když to bude potřeba.

stejně jako pojištění, nouzový fond vás nezbohatne, ale zabrání vám v prodeji vašich investic nebo vzniku dluhů během mimořádných událostí.

Zlepšete své dovednosti

existují dva způsoby, jak zvýšit své úspory a investice — snížit své výdaje nebo zvýšit svůj příjem. Zatímco mnoho finančních poradců se zaměřuje na první, druhý si zaslouží svůj spravedlivý podíl pozornosti.

pokud jste zaměstnanec, Zlepšete své dovednosti tím, že absolvujete odborné kurzy a ponoříte se do neustálého kariérního rozvoje. Zlepšením svých dovedností (tvrdých i měkkých) můžete získat propagační akce nebo získat lepší pracovní nabídky od jiných společností, což znamená vyšší příjem.

pokud vlastníte malou firmu, Zlepšete své porozumění trhu, věnujte více zdrojů inovacím a poskytněte svým zákazníkům větší hodnotu. Tímto způsobem můžete zvýšit svůj podíl na trhu a vydělat více příjmů.

Prozkoumejte nápady na pasivní příjem

kromě zvýšení příjmu z vaší práce nebo podnikání byste měli zkoumat různé příležitosti k získání pasivního příjmu.

pasivní příjem popisuje příjem, který generujete a který nevyžaduje vaši nepřetržitou přítomnost nebo práci, na rozdíl od vaší práce nebo podnikání.

pasivní příjem je zásadní pro ty z nás, kteří se učí, jak budovat bohatství z ničeho. „Pokud nenajdete způsob, jak vydělat peníze, zatímco spíte, budete pracovat, dokud nezemřete,“ řekl Warren Buffett, legendární investor a generální ředitel Berkshire Hattaway.

existují dva typy pasivních příjmů — investiční pasivní příjem (vaše peníze dělají veškerou práci) a neinvestiční pasivní příjem (děláte nějakou práci na straně). Vzhledem k tomu, další část se zaměřuje na první, budeme držet s druhým tady.

v dnešní globální a digitální ekonomice existuje mnoho příležitostí, jak vydělat peníze na straně. Při zkoumání těchto příležitostí však buďte opatrní při rychlých návrzích, jako jsou Ponziho schémata a sázkové weby.

některé spolehlivé a osvědčené nápady na pasivní příjem zahrnují:

- prodej digitálních produktů: pokud jste odborníkem ve výklenku, vytvořte digitální produkty-knihy — video kurzy, e — mailové kurzy nebo placené webináře-na témata, která zajímají lidi. Výhodou digitálních produktů je, že je musíte vytvořit pouze jednou (s výjimkou pozdějších aktualizací). Jediný produkt, který vytvoříte, může dlouhodobě generovat příjem.

- blogování: místo toho, abyste svůj nápad prodávali jako digitální produkt, můžete to udělat prostřednictvím řady pravidelných blogových příspěvků. Jakmile na svém blogu vytvoříte dostatečný provoz, můžete jej zpeněžit mimo jiné prostřednictvím Google Adsense, digitálních produktů, placeného členství, sponzorství, příspěvků hostů.

- Affiliate marketing: Místo prodeje digitálních produktů na svém blogu můžete prodávat produkty jiných obchodníků a získat provizi za každý prodej. Affiliate marketing odstraňuje potřebu vytvořit si vlastní produkt.

- Dropshipping: s dropshipping prodáváte produkty různých obchodníků, aniž byste tyto produkty sami zhodnotili. Spotřebitelé si s vámi objednají objednávku a vy ji zpracujete s výrobcem,který pak zákazníkovi doručí. Rozdíl mezi maloobchodní cenou (zákazník platí) a kupní cenou (platíte obchodníkovi) je váš příjem.

přijměte pasivní investování

Chcete-li budovat bohatství, musíte ušetřit a poté investovat. Pokud jste postupovali podle výše uvedených kroků, nyní šetříte alespoň 20% svého příjmu a vyděláváte více příjmů prostřednictvím jiných vedlejších shonů.

nyní je čas spojit tyto dva a začít vážně investovat.

bez výjimky si všichni milionáři, které znáte a obdivujete, vybudovali své bohatství prostřednictvím moudrých a ziskových investic na akciovém trhu. Pokud nechcete vydělat peníze na práci, budete muset udělat místo toho. Problém je v tom, že vaše schopnost vydělávat peníze je omezená a nemůžete vydělávat peníze, když spíte(jak doporučil Buffett).

ale investování vašich peněz na trhu znamená, že peníze pracují pro vás a profitujete z práce ostatních.

jaké jsou nejlepší způsoby, jak proměnit své peníze v udržitelné bohatství?

Za prvé, vložení peněz na spořicí účet není investice. Jediné peníze, které byste tam měli nechat, je váš nouzový fond. Kromě toho by vaše peníze měly být v ziskových investicích, které vydělávají dobrou návratnost a zároveň minimalizují riziko.

peníze na spořicích účtech získávají nízké úrokové sazby (ve většině případů méně než 1% RPSN) a mohou se znehodnocovat, když míra inflace překročí úrokovou sazbu z vašich úspor.

za druhé, načasování trhu není dobrá strategie. Nejlepší je pěstovat spíše dlouhodobou perspektivu investování než krátkodobou posedlost pohyby na trhu. Dobrou zprávou je, že trh stoupá více, než klesá (74% až 26%), a dlouhodobým investorům je téměř vždy zaručeno, že vyhrají.

„více lidí ztrácí peníze čekáním na opravy a předvídáním oprav než skutečné opravy,“ řekl Peter Lynch, investiční manažer v důchodu.

za třetí, protože načasování trhu není nejlepší způsob, jak růst dlouhodobého bohatství, přijměte spíše pasivní investování než aktivní investování, zejména pokud jde o většinu vašich úspor!

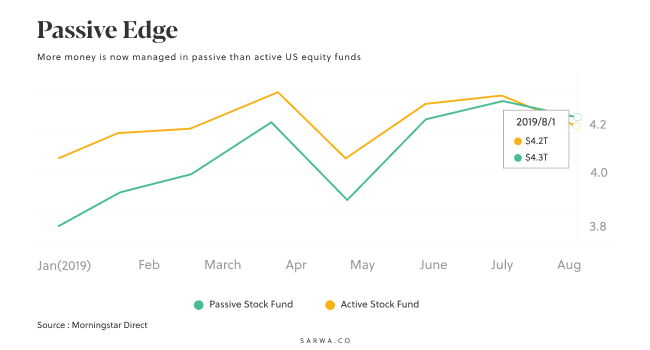

aktivní vs. pasivní investování debata je stará. Výhody pasivního investování si však uvědomuje více investorů. Pasivně spravované fondy navíc nyní převyšují své aktivně obchodované protějšky.

pasivní investice je levnější (méně poplatků a daní), méně riskantní (s diverzifikací), transparentnější (víte, co držíte) a z dlouhodobého hlediska výnosnější (odrážejí výkon indexu spíše než ho podhodnocují jako aktivní investoři).

v nyní slavném a často citovaném dopise akcionářů z roku 2007 Buffett poznamenal: „aktivní investoři budou mít své výnosy sníženy o mnohem větší procento než jejich neaktivní bratři. To znamená, že pasivní skupina-“ know – nothings “ – musí vyhrát.“

nejlepší investiční příležitosti

vzhledem k výše uvedenému, jaké jsou nejlepší investiční příležitosti k budování bohatství z ničeho?

1. Akciové ETF

nákup akcií společností je jedním z nejlepších způsobů, jak budovat bohatství. Jako akcionář těží z růstu hodnoty společnosti; společnost pracuje pro vás.

nejlepší způsob nákupu akcií je prostřednictvím ETF (fondy obchodované na burze). ETF jsou pasivní fondy, které jsou z dlouhodobého hlediska levnější, méně rizikové, transparentnější a výnosnější.

namísto nákupu jednotlivých akcií (a vystavení se velkému riziku) vám ETF pomáhají diverzifikovat vaše investice bez poplatků, daní a načasování trhu podílových fondů.

akciové ETF vám také umožňují diverzifikovat vaše akcie. Můžete si koupit akciové ETF, které se zaměřují na rozvinuté trhy, rozvíjející se trhy a Spojené státy. Můžete také diverzifikovat podle tržní čepice (velká čepice, střední čepice a malá čepice) a průmyslu (finance, technologie atd.)

místo, kde se začít učit o ETF, je Vanguard, který poskytuje více než 81 levných a transparentních ETF navržených tak, aby se navzájem doplňovaly v diverzifikovaném portfoliu. Neexistuje žádná úroveň diverzifikace, které nelze dosáhnout s Vanguard ETF.

přestože jsou akcie rizikovější než jiné třídy aktiv, přinášejí nejlepší návratnost investic. S dobrou diverzifikační strategií můžete minimalizovat riziko a získat vyšší výnosy.

2. Dluhopisové ETF

dluhopis je dluhový nástroj používaný vládami a korporacemi k získávání peněz. Dluhopisy mohou být firemní (vydané společnostmi), federální (vydané Federální vládou) nebo obecní (vydané vládními agenturami). Když si od vás půjčují peníze, splácejí je s úroky.

stejně jako akcie je nejlepší způsob nákupu dluhopisů prostřednictvím ETF.

dluhopisy jsou méně rizikové, ale nabízejí nižší výnosy ve srovnání s akciemi. V kombinaci s akciemi v portfoliu však snižují celkové riziko tohoto portfolia

3. REIT ETF

místo pronájmu nebo nákupu a prodeje nemovitostí, což je velmi riskantní, REITs (realitní investiční fondy) poskytují alternativní způsob, jak profitovat z realitního průmyslu.

REITy jsou akcie realitních společností, které nakupují a prodávají nemovitosti, a hypotečních společností, které poskytují finanční prostředky zákazníkům.

když hodnota nemovitosti nebo hypoteční společnosti stoupá, vaše peníze rostou v hodnotě; tyto společnosti pracují pro vás. REITs vyplácejí velmi vysokou dividendu (jsou povinni platit alespoň 90% příjmu jako dividendy), což vám poskytuje další investovatelné příjmy.

stejně jako akcie a dluhopisy jsou ETF nejlepším způsobem, jak nakupovat REITy.

10. Použijte robo-advisor

jak vytváříte a spravujete své portfolio investic?

když začnou investovat, investoři se musí rozhodnout, jak vytvořit portfolio akciových ETF, dluhopisových ETF a REIT ETF. Kolik by měli koupit a kdy? Které ETF by si měly vybrat jako první? To vše může být pro nové investory matoucí.

se vzestupem robo-poradců však mohou investoři nyní snadno automatizovat své investice do předem vytvořeného diverzifikovaného portfolia ETF, které odpovídá jejich toleranci k riziku.

robo-poradce jako Sarwa používá moderní teorii portfolia k vytvoření diverzifikovaného portfolia, které obsahuje akciové ETF, dluhopisové ETF a REITs ETF.

každý investor dostane přizpůsobené portfolio, které odpovídá jejich toleranci k riziku. Díky nové finanční technologii vám platforma Sarwa také umožňuje automaticky vložit více peněz, reinvestovat dividendy a pravidelně vyvážit své portfolio.

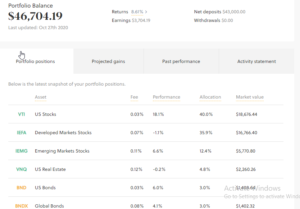

níže je ukázkové portfolio, které Sarwa vytváří pro investory. Toto portfolio obsahuje akciové ETF diverzifikované napříč trhy (USA, rozvinuté a rozvíjející se), dluhopisové ETF diverzifikované napříč trhy (USA, globální) a ETF REITs.

každé portfolio má také alokační vzorec (v tomto případě 88,3% v akciích, 6% v dluhopisech a 4.8% v REITs), což odráží úroveň tolerance rizika investora (v tomto případě růstového investora).

důležité je, že Robo-poradci pomáhají investorům praktikovat pasivní investování a zároveň překonávají pokušení načasovat trh, čímž se vyhýbají emocionálnímu investování.

s Robo-advisors budete mít připravený přístup ke strukturovanému portfoliu, které maximalizuje vaši návratnost a minimalizuje vaše riziko.

vše, co potřebujete, je stále přidávat více peněz do tohoto portfolia a sledovat, jak vaše peníze rostou v rámci zvolené alokace ETF. Takto budovat bohatství z ničeho.

Takeaways

pokud jste někdy přemýšleli, jak budovat bohatství z ničeho, pochopte, že to není raketová věda. Zvládneš to. Jen se zaměřte na:

- vzdělávat se o penězích

- získání stabilního příjmu a získání pasivního příjmu na straně

- minimalizace vašich výdajů, takže můžete ušetřit více peněz

- ochrana vašich peněz pomocí pojišťovacího a nouzového fondu

- pasivně investovat své úspory do akciových ETF, dluhopisových ETF a REITs ETF

- automatizace vašich investic do diverzifikovaného portfolia pomocí Robo-poradce