at lære at opbygge rigdom fra ingenting lyder måske som “mission impossible”, især hvis du altid har troet, at velhavende mennesker enten arver deres rigdom eller har draget fordel af magtfulde forbindelser.

en rapport fra 2019 viste imidlertid, at 67.7% af verdens ultra-velhavende befolkning (defineret som dem med $30m eller mere i aktiver) faktisk var selvfremstillede.

mere interessant er stadig den hurtige stigning i denne klasse af ultra rige. I 2019-rapporten var der 265.490 ultra-velhavende individer; i 2020-rapporten steg antallet med næsten 10% til 290.720.

ovenstående data afslører to ting for os: for det første er det muligt at opbygge rigdom fra ingenting, og for det andet gør de, der opnår det “umulige”, det med stigende frekvens.

i dag, i stedet for at fantasere om den rigdom, du ønsker dig arvet, beder vi dig om at opdage de mange måder, du kan lære at opbygge rigdom fra ingenting.

i denne artikel vil vi se på 10 handlingsmæssige trin, som du kan begynde at arbejde på i dag for at begynde at opbygge rigdom fra ingenting og komme på vej til at leve en mere økonomisk fri livsstil.

- uddanne dig selv om penge

- få en regelmæssig indkomst kilde

- Opret et budget

- har nok forsikring (men ikke over-forsikre)

- Øv ekstreme besparelser fra din indkomst

- Byg en nødfond

- forbedre din dygtighed set

- udforsk passive indkomst ideer

- embrace passiv investering

- brug en robo-rådgiver

før vi starter, tage hensyn til tanken om, at “rige mennesker er forpligtet til at være rige,” ifølge T. Harv Eker, forfatter af Secrets Of The Millionaire Mind, mens ” fattige mennesker vil være rige.”

forskellen mellem engagement og blot ønske er en meget vigtig, som du kan begynde at skelne lige her og nu.

Uddann dig selv om penge

vores tankegang er altid den første ting, der skal ændres, før vi virkelig kan nærme os større transformationer i vores liv.

“alle har evnen til at bygge en finansiel ark for at overleve og blomstre i fremtiden,” sagde Robert Kiyosaki, forretningsmagnat og forfatter af Rich Dad, Poor Dad. “Men du skal investere tid i din økonomiske uddannelse for at bygge en ark med et solidt fundament.”

det første skridt til at opbygge rigdom fra ingenting er således at investere tid i din økonomiske uddannelse. Bliv fortrolig med væsentlige udtryk som indkomst, udgifter, nettoværdi, investeringsafkast, passiv indkomst, og økonomisk uafhængighed, blandt andre.

Læs bøger, lyt til podcasts og samtaler, tag kurser og følg financial education blogs som Sarvas.

Husk, at finansiel uddannelse, som enhver form for uddannelse, skal være en kontinuerlig aktivitet. Stop aldrig med at lære.

men et ord af forsigtighed er vigtigt her. Demokratiseringen af finansielle oplysninger betyder, at der er en masse unøjagtige oplysninger derude.

sørg for, at du kun følger velrenommerede blogs, der giver ægte information og leder dig til ressourcer fra pålidelige og succesrige investorer, forretningsfolk og finansielle rådgivere.

få en regelmæssig indtægtskilde

det er svært at opbygge rigdom fra ingenting uden en regelmæssig indtægtskilde. Du kan ikke investere uden at spare penge, og du kan ikke spare penge uden en regelmæssig indkomst.

dette vil sige, at folk ikke bygger bæredygtig rigdom ud fra markedsføring på flere niveauer, Poni-ordninger eller væddemål.

Lær at ignorere folk, der fremmer get-rig-hurtig ordninger, der bygger rigdom bare ved at arbejde tre timer om ugen. Bæredygtig velstand kommer fra at skabe værdi på lang sigt. Hvis du ikke skaber indre værdi og tjener indkomst fra den vare eller tjeneste, er det virkelig umuligt at opbygge bæredygtig rigdom.

så få et godt job, hvis du ikke har en (her er 13 trin, du kan tage) og hold dit job, hvis du har en.

hvis du er ejer af en lille virksomhed, skal du fortsætte med at fokusere på at skabe mere langsigtet værdi. “Al rigdom kommer fra at tilføre værdi, “sagde Brian Tracy, en selvudviklingsekspert, der inkluderer etablering af en forretningsmodel, der kan” producere mere, bedre, billigere, hurtigere og lettere end nogen anden.”

Opret et budget

oprettelse af et budget og holde sig til det er afgørende, hvis du vil vide, hvordan man opbygger rigdom fra ingenting.

brug af den almindelige indtægtskilde, vi lige har talt om, nu skal du oprette et budget for at tage kontrol over, hvordan du bruger dine penge, normalt indstillet månedligt.

et budget er en finansiel plan for en defineret periode, der indeholder estimerede indtægter og udgifter for den periode.

hver husstand og / eller individ skal oprette mindst et månedligt budget for at identificere din forventede indkomst og anslåede udgifter. At leve uden et ordentligt budget er som at sejle uden kompas, og du kan garantere, at du går vild i havene med økonomiske fejltrin.

en populær budgetteringsteknik er 50:30:20-reglen. I denne teknik kan du formulere et budget, hvor 50% af indkomsten går til væsentlige udgifter (husleje, pant, mad, sundhedspleje), 30% til ikke-væsentlige som shopping, ferie, underholdning og 20% til besparelser og investeringer.

Hvorfor er budgettering vigtigt?

en hovedårsag er, at ved at forstå, hvordan du bruger dine penge, er det lettere at identificere de ting, der kan skæres: jo lavere dine udgifter er, jo mere kan du tilføje til dine besparelser og investeringer.

ved at identificere og reducere unødvendige og undgåelige omkostninger kan du opbygge rigdom hurtigere. Det er så simpelt

har nok forsikring (men ikke overforsikrings)

en kernepost, du skal have på dit budget, er forsikring. Forsikring af dig selv og dine vigtigste aktiver (ejendomme, biler osv.) forhindrer dig i at pådrage sig massive tab i tilfælde af uønskede hændelser.

i det mindste skal du have en sundhedsforsikring, så du ikke bryder banken i det uheldige tilfælde af en dyr sygdom. Hvis du ikke har en, skal du undersøge og sammenligne sundhedsforsikringsplaner i UAE og vælge den, der er bedst for dig.

hvis du ejer dit hjem og en bil, overveje boligejer og bilforsikring. Også, hvis du har børn og afhængige slægtninge, overveje at abonnere på sigt livsforsikring.

opbygning af rigdom er god, men det vil være ubehageligt, hvis du mister din rigdom til uforudsete omstændigheder og begivenheder. Så vær proaktiv og forsikre de ting, der er mest værdifulde for dig.

dog ikke overforsikre. Der er mange forsikringsprodukter derude, der er ubrugelige. Hold dig til de fire ovenfor, medmindre der er en absolut god grund til at få mere.

“at købe forsikring kan ikke ændre dit liv, men det forhindrer dit liv i at blive ændret,” sagde Jack Ma, grundlægger af Alibaba og den rigeste mand i Kina. “Du vil ikke vende konkurs på grund af at købe forsikring, men du vil få dine kære til at vende konkurs, hvis du ikke gør det. “

Øv” ekstreme ” besparelser fra din indkomst

mens 50:30:20 reglen er et godt sted at starte, vil du opdage, at du kan spare meget mere, hvis du lægger i indsatsen.

når du er forpligtet til at opbygge rigdom, vil der være mange poster i dit budget, som du kan reducere eller skære ned. Du vil ikke være alene om at gøre det. I dag er der ingen mangel på samfund, der fremmer måder at øve “ekstreme” besparelser på.

bevægelsen “økonomisk uafhængighed, pension tidligt”, kendt som ild, er blandt de mest populære.

de fremmer “ekstreme” opsparingsstrategier, der tilskynder tilhængere til at spare en enorm procentdel af deres månedlige indkomst.

Jacob Lunk Fisker, en af BRANDBEVÆGELSENS grundlæggere, foreslog (og praktiserede) en strategi, der krævede at investere 60% til 80% af ens månedlige indkomst. Fisker endte med at gå på pension i en alder af 33 år og bor nu på $7.000 om året uden for Chicago.

Fisker (og andre ledere i BRANDBEVÆGELSEN) har vokset store samfund baseret på succesen med deres personlige finanseksperimenter for at skære ned på udgifterne (og den forbrugerisme, der skralder dem op).

de gør dette på forskellige måder, herunder at bygge og skabe ting, de har brug for (f. eks., bage brød, bygge borde) i stedet for altid at købe dem. Bortset fra de økonomiske fordele får Fisker også en følelse af præstation, som han finder mere givende end forbrugerisme.

mens du sparer 60% til 80% af din indkomst, kan det være for højt et mål for nu, i det mindste fortæller det dig, at der er mange muligheder for at skære ned på udgifter, som du sandsynligvis endnu ikke har udforsket.

nedenfor er nogle enkle måder at reducere dine udgifter og spare flere penge i Dubai:

- kog derhjemme så meget som muligt og køb dine dagligvarer i bulk

- reducer restaurantbudgettet og brug filtre på apps til levering af mad til at drage fordel af forskellige rabatter

- Forøg din rumtemperatur med 1 grad for at reducere brugsregninger

- Vælg et DIY-træningsprogram

- køb engangsartikler som computere, køleskabe og tv ‘ er på eller Dubai shopping festival

- hvis din husleje er mere end 30% af din indkomst (eller mere end 10-15%, hvis du vil følge Jacob fisker), genforhandle din husleje eller find bedre tilbud.

- genforhandle renter på dit realkreditlån

Anvend disse tips til at øge din investerbare kontanter ud over standard 20% af din indkomst.

husk, det handler ikke om, hvor meget du tjener, men hvor meget du holder.

og hvis du synes, at sparsommelighed er kvælende, kan ordene fra Jeff Besos, grundlægger af amason, give stof til eftertanke: “jeg tror, at sparsommelighed driver innovation, ligesom andre begrænsninger gør. En af de eneste måder at komme ud af en stram kasse er at opfinde din vej ud.”

Byg en nødfond

nu hvor du har lært, hvordan du sparer en betydelig del af din indkomst, er det næste handlingsforløb for at opbygge rigdom fra intet at oprette en nødfond.

en nødfond er som selvfinansieret forsikring. Det er penge, du afsætter til uventede udgifter som bilreparationer og uforudsete omstændigheder som jobtab eller pandemiinducerede nedlukninger.

når uventede udgifter og uforudsete omstændigheder opstår, er der måder at gøre tingene værre på: pådrage sig gæld og/eller sælge din investering(er).

du betaler renter på gæld, og når du sælger din investering(er), mister du både det beløb, du solgte, og renterne fra den markedseksponering, det kunne have tjent, hvis du ikke solgte.

derfor anbefaler vi, at du lærer at starte en nødfond med det samme for at undgå disse to scenarier. En nødfond skal holde mellem tre til seks måneder af dine månedlige udgifter. Sørg også for, at disse midler er på en opsparingskonto, hvor du nemt kan få adgang til dem, når behovet opstår.

ligesom forsikring vil en nødfond ikke gøre dig velhavende, men det forhindrer dig i at sælge dine investeringer eller pådrage sig gæld i nødsituationer.

forbedre dit færdighedssæt

der er to måder at øge dine besparelser og investeringer på — sænke dine udgifter eller øge din indkomst. Mens mange finansielle rådgivere fokuserer på førstnævnte, fortjener sidstnævnte sin rimelige andel af opmærksomheden.

hvis du er medarbejder, skal du forbedre dit færdighedssæt ved at tage professionelle kurser og fordybe dig i kontinuerlig karriereudvikling. Ved at forbedre dine færdigheder (både hårde og bløde) kan du tjene kampagner eller få bedre jobtilbud fra andre virksomheder, hvilket betyder højere indkomst.

hvis du ejer en lille virksomhed, forbedre din forståelse af markedet, forpligte flere ressourcer til innovation, og give mere værdi til dine kunder. Ved at gøre dette kan du øge din markedsandel og tjene flere indtægter.

Udforsk passive indkomstideer

ud over at øge indkomsten fra dit job eller din virksomhed, skal du undersøge forskellige muligheder for at tjene passiv indkomst.

passiv indkomst beskriver indkomst, du genererer, der ikke kræver din kontinuerlige tilstedeværelse eller arbejdskraft, i modsætning til dit job eller din virksomhed.

passiv indkomst er afgørende for dem af os at lære at opbygge rigdom fra ingenting. “Hvis du ikke finder en måde at tjene penge på, mens du sover, vil du arbejde, indtil du dør,” sagde den legendariske investor og Administrerende Direktør for Berkshire.

der er to typer passiv indkomst — investering passiv indkomst (dine penge gør alt arbejdet) og ikke-investering passiv indkomst (du gør noget arbejde på siden). Da det næste afsnit fokuserer på førstnævnte, holder vi os til sidstnævnte lige her.

i dagens globale og digitale økonomi er der mange muligheder for at tjene penge på siden. Imidlertid, mens du udforsker disse muligheder, vær forsigtig med at blive rig-hurtige forslag som f.eks.

nogle pålidelige og dokumenterede passive indkomstideer inkluderer:

- salg af digitale produkter: hvis du er ekspert i en niche, skal du oprette digitale produkter — bøger, videokurser, e — mail-kurser eller betalte internetinarer-om emner, der interesserer folk. Fordelen ved digitale produkter er, at du kun behøver at oprette dem en gang (undtagen senere opdateringer). Det enkelte produkt, du laver, kan fortsætte med at generere indkomst i lang tid.

- Blogging: i stedet for at sælge din ide som et digitalt produkt, kan du gøre det gennem en række regelmæssige blogindlæg. Når du genererer tilstrækkelig trafik på din blog, kan du tjene penge på den via Google Adsense, digitale produkter, betalt medlemskab, sponsorater, gæsteposter, blandt andre.

- Affiliate marketing: I stedet for at sælge dine digitale produkter på din blog, kan du sælge andre købmænds produkter og tjene en provision for hvert salg. Affiliate marketing fjerner behovet for at oprette dit eget produkt.

- Dropshipping: med dropshipping sælger du produkter fra forskellige købmænd uden selv at gøre status over disse produkter. Forbrugerne afgiver en ordre hos dig, og du behandler den ordre hos producenten, som derefter leverer til kunden. Forskellen mellem detailprisen (kunden betaler) og købsprisen (du betaler til købmanden) er din indkomst.

Embrace passiv investering

for at opbygge rigdom skal du spare og derefter investere. Hvis du har fulgt ovenstående trin, sparer du nu mindst 20% af din indkomst og tjener mere indkomst gennem andre sidehuller.

nu er det tid til at kombinere de to og begynde seriøst at investere.

uden undtagelse byggede alle millionærer, som du kender og beundrer, deres formuer gennem kloge og rentable investeringer på aktiemarkedet. Hvis du ikke tjener penge til at udføre arbejdet, bliver du nødt til at gøre det i stedet. Problemet er, at din evne til at tjene penge er begrænset, og du kan ikke tjene penge, mens du sover (som Buffett rådede).

men at investere dine penge på markedet betyder, at penge fungerer for dig, og du drager fordel af andres arbejde.

så hvad er de bedste måder at gøre dine penge til bæredygtig rigdom?

for det første er det ikke en investering at sætte dine penge på en opsparingskonto. De eneste penge, du skal efterlade der, er din nødfond. Bortset fra det skal dine penge være i rentable investeringer, der tjener godt afkast, samtidig med at risikoen minimeres.

penge på opsparingskonti tjener lave renter (mindre end 1% APR i de fleste tilfælde) og kan afskrives, når inflationen overstiger renten på din opsparing.

for det andet er timing af markedet ikke en god strategi. Det er bedst at pleje et langsigtet perspektiv til at investere snarere end en kortsigtet besættelse af markedsbevægelser. Den gode nyhed er, at markedet stiger mere end det falder (74% til 26%), og langsigtede investorer er næsten altid garanteret at vinde.

“flere mennesker mister penge, der venter på rettelser og foregriber rettelser end de faktiske rettelser,” sagde Peter Lynch, en pensioneret investeringschef.

for det tredje, fordi markedstiming ikke er den bedste måde at vokse langsigtet rigdom på, omfavne passiv investering snarere end aktiv investering, især når det kommer til størstedelen af dine besparelser!

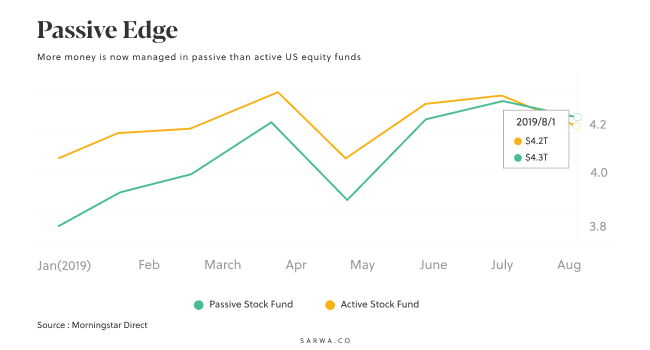

den aktive vs. passive investeringsdebat er en gammel. Men flere investorer anerkender fordelene ved passiv investering. Desuden overstiger passivt forvaltede midler nu deres aktivt handlede kolleger.

passiv investering er billigere (færre gebyrer og skatter), mindre risikabel (med diversificering), mere gennemsigtig (du ved hvad du holder) og mere rentabel på lang sigt (de afspejler et indekss ydeevne snarere end at underprestere det som de aktive investorer).

i et nu berømt og ofte citeret aktionærbrev fra 2007 kommenterede Buffett: “de aktive investorer vil få deres afkast reduceret med en langt større procentdel end deres inaktive brødre. Det betyder, at den passive gruppe – “viden”-skal vinde.”

bedste investeringsmuligheder

i betragtning af ovenstående, Hvad er de bedste investeringsmuligheder for at opbygge rigdom fra ingenting?

1. Stock ETF ‘ er

køb af aktier i virksomheder er en af de bedste måder at opbygge rigdom på. Som aktionær drager du fordel af væksten i virksomhedens værdi; virksomheden arbejder for dig.

den bedste måde at købe aktier på er gennem ETF ‘ er (børshandlede fonde). ETF ‘ er er passive fonde, der er billigere, mindre risikable, mere gennemsigtige og mere rentable i det lange løb.

i stedet for at købe individuelle aktier (og udsætte dig selv for en masse risiko) hjælper ETF ‘ er dig med at diversificere din investering uden gebyrer, skatter og markedstid for gensidige fonde.

Stock ETF ‘ er giver dig også mulighed for at diversificere dine aktier. Du kan købe aktie-ETF ‘ er, der fokuserer på udviklede markeder, nye markeder og USA. Du kan også diversificere efter markedsdækning (stor hætte, mellemhætte og lille hætte) såvel som industri (finans, teknologi osv.)

et sted at begynde at lære om ETF ‘er er Vanguard, som giver mere end 81 billige og gennemsigtige ETF’ er designet til at supplere hinanden i en diversificeret portefølje. Der er ingen grad af diversificering, som du ikke kan opnå med Vanguard ETF ‘ er.

selvom aktier er mere risikable end andre aktivklasser, producerer de det bedste investeringsafkast. Med en god diversificeringsstrategi kan du minimere risikoen og tjene højere afkast.

2. Bond ETF ‘ er

en obligation er et gældsinstrument, der bruges af regeringer og virksomheder til at skaffe penge. Obligationer kan være corporate (udstedt af virksomheder), føderale (udstedt af den føderale regering) eller kommunale (udstedt af offentlige myndigheder). Når de låner penge fra dig, betaler de dem tilbage med renter.

ligesom aktier er den bedste måde at købe obligationer gennem ETF ‘ er.

Obligationer er mindre risikable, men de tilbyder lavere afkast sammenlignet med aktier. Når de kombineres med aktier i en portefølje, reducerer de imidlertid den samlede risiko for denne portefølje

3. REIT ETF ‘ er

i stedet for at leje eller købe og sælge ejendomsejendomme, hvilket er meget risikabelt, giver REITs (real estate investment trusts) en alternativ måde at drage fordel af ejendomsbranchen.

REITs er aktier i ejendomsselskaber, der køber og sælger ejendomme og realkreditinstitutter, der leverer finansieringen til kunderne.

når værdien af fast ejendom eller pant selskab stiger, dine penge vokser i værdi; disse virksomheder arbejder for dig. REITs betaler et meget højt udbytte (de har mandat til at betale mindst 90% af indkomsten som udbytte), hvilket giver dig ekstra investerbar indkomst.

ligesom aktier og obligationer er ETF ‘ er den bedste måde at købe REITs på.

10. Brug en robo-rådgiver

Hvordan opretter og administrerer du din portefølje af investeringer?

når de begynder at investere, skal investorer beslutte, hvordan man opretter en portefølje af aktie-ETF ‘er, obligations-ETF’ er og REIT ETF ‘ er. Hvor mange skal de købe og på hvilket tidspunkt? Hvilke ETF ‘ er skal de vælge først? Alt dette kan være forvirrende for nye investorer.

men med stigningen af robo-rådgivere kan investorer nu nemt automatisere deres investeringer i en forudbygget diversificeret portefølje af ETF ‘ er, der matcher deres risikotolerance.

en robo-rådgiver bruger den moderne porteføljeteori til at skabe en diversificeret portefølje, der indeholder aktie-ETF ‘er, bond-ETF’ er og REITs ETF ‘ er.

hver investor får en tilpasset portefølje, der matcher deres risikotolerance. Takket være ny finansiel teknologi giver Sarvas platform dig også mulighed for automatisk at indbetale flere penge, geninvestere dit udbytte og regelmæssigt genbalancere din portefølje.

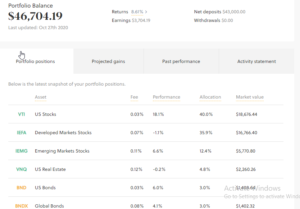

nedenfor er en prøveportefølje, som Sarva opretter for investorer. Denne portefølje indeholder aktie-ETF ‘er, der er diversificeret på tværs af markeder (USA, udviklede og nye), obligations-ETF’ er, der er diversificeret på tværs af markeder (USA, global) og REITs ETF.

hver portefølje har også en tildelingsformel (i dette tilfælde 88,3% i aktier, 6% i obligationer og 4.8% i REITs), som afspejler investorens risikotoleranceniveau (i dette tilfælde en vækstinvestor).

det er vigtigt, at Robo-rådgivere hjælper investorer med at øve passiv investering, mens de overvinder fristelsen til at time markedet og dermed undgå følelsesmæssig investering.

med Robo-advisors har du klar adgang til en struktureret portefølje, der maksimerer dit afkast og minimerer din risiko.

alt hvad du behøver er at fortsætte med at tilføje flere penge til den portefølje og se dine penge vokse inden for din valgte ETF-tildeling. Sådan bygger du rigdom fra ingenting.

grillbarer

hvis du nogensinde har spekuleret på, hvordan man bygger rigdom fra ingenting, skal du forstå, at det ikke er raketvidenskab. Du kan godt. Bare fokus på:

- uddanne dig selv om penge

- at få en stabil indkomst og tjene passiv indkomst på siden

- minimering af dine udgifter, så du kan spare flere penge

- beskyttelse af dine penge med forsikring og nødfond

- passivt investere dine besparelser på lager ETF ‘er, bond ETF’ er og REITs ETF ‘ er

- automatisering af dine investeringer i en diversificeret portefølje med en robo-rådgiver