prognoser for balanceposter i en finansiel Model

denne artikel har til formål at give læserne en let at følge, trinvis vejledning til prognoser for balanceposter i en finansiel model, herunder ejendom, anlæg og udstyr (PP&E)PP&E (ejendom, anlæg og udstyr)PP&E (ejendom, anlæg og udstyr) anlæg og udstyr) er en af de centrale anlægsaktiver, der findes på balancen. PP&E påvirkes af kapital,, andre langfristede driftsaktiver og forskellige komponenter i driftskapital.

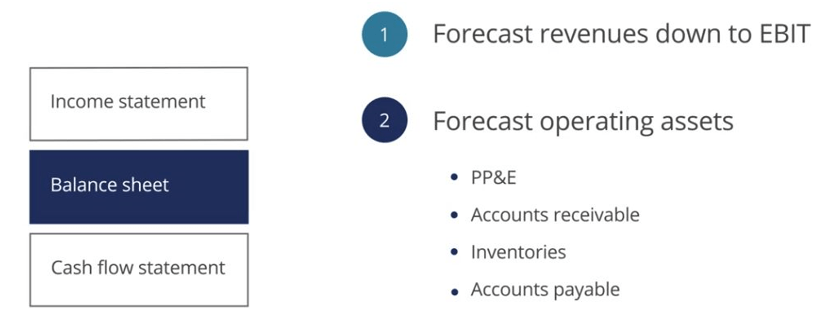

til at begynde med vil vi forudsige balancen ved at lære at modellere driftsaktiver, såsom PP & E, tilgodehavendekonti Tilgodehavendekonti Tilgodehavendekonti (AR) repræsenterer kreditsalg af en virksomhed, som endnu ikke er indsamlet fra sine kunder. Virksomheder tillader, varebeholdninger, og konti betalbarekonti betalbarforpligtelser er en forpligtelse, der opstår, når en organisation modtager varer eller tjenester fra sine leverandører på kredit. Konti gæld er.

Prognosebalanceposter

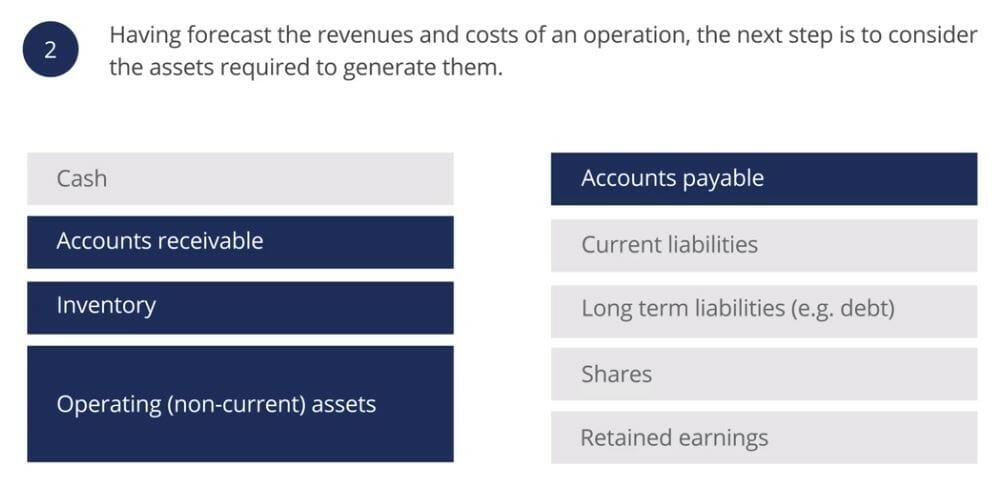

ved udarbejdelse af en finansiel prognose er det første trin at forudsige indtægter og driftsomkostninger, det næste trin er at forudsige de driftsaktiver, der kræves for at generere dem. For nu vil vi udelukke finansieringsposterne på balancen og kun forudsige driftsmæssige (langfristede) aktiver, tilgodehavender, varebeholdninger og gældsforpligtelser.

prognoser for ejendom, anlæg og udstyr (PP& E)

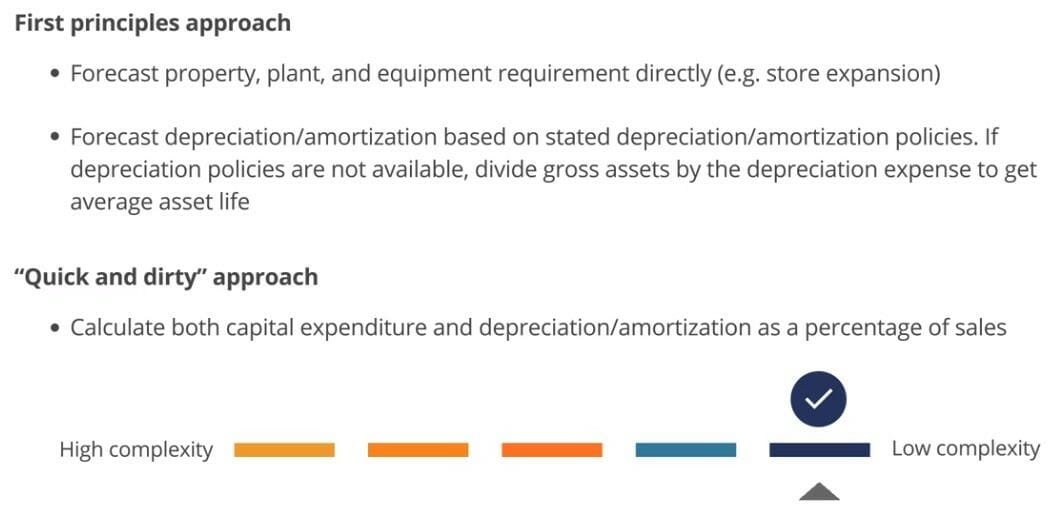

før vi begynder at forudsige, er det vigtigt at minde os om den første principper tilgang og den “hurtige og beskidte” tilgang. Anvendelse af de første principper tilgang i prognoser balanceposter vil give høje niveauer af detaljer og præcision i modellen, selv om det er mere udfordrende at følge og revision.

på den anden side vil den “hurtige og beskidte” tilgang give os mulighed for at opbygge en model på en meget mere ligetil måde med den fordel, at vores model bliver enklere og lettere at følge og revidere. Den anden forenklingsfordel i forbindelse med sidstnævnte tilgang er, at sammenkædning af PP&E til indtægter sikrer, at når indtægterne vokser, vokser PP&e også.

kapitalaktiver (PP& E) omsætningsforhold

kapitalaktivomsætningsforholdet bruges ofte til at forbinde kapitalaktivprognoser direkte til omsætningen. Denne første formel definerer kapitalomsætningsforholdet:

den anden formel viser, hvordan vi kan bruge forventet salg og omsætning af kapitalaktiver til at forudsige kapitalaktiver. Omsætningsgraden for kapitalaktiver bruges ofte til at forbinde prognoser for kapitalaktiver direkte med omsætningen. Denne første formel definerer kapitalomsætningsforholdet:

prognoser PP& e opkøb og afhændelser

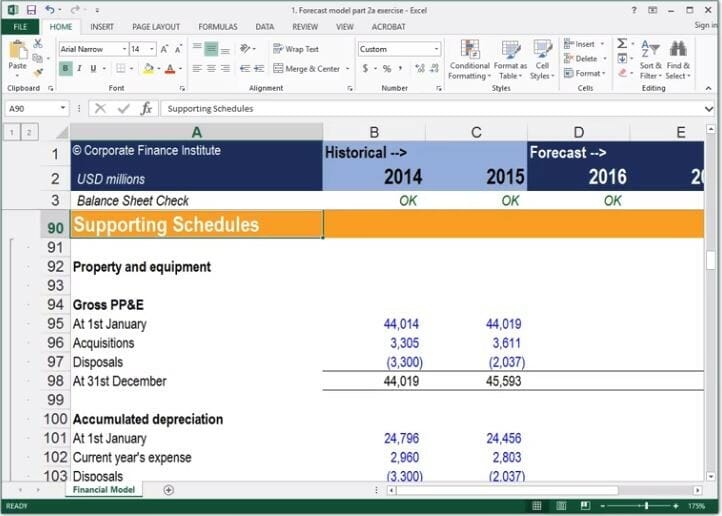

i en mere kompleks prognose, kan vi nødt til at opdele PP& E i yderligere detaljerede poster. For at gøre dette let inden for en model er den bedste tilgang at sætte PP&e opdeling i en understøttende tidsplan.

i vores økonomiske modelleringsøvelse lægger vi alle vores understøttende tidsplaner i et andet afsnit for at holde vores byggesten til inputbehandling og output adskilt. Ved at nedbryde beregningerne kan vi identificere forventede opkøb og afhændelser, som er nødvendige for at gennemføre en likviditetsprognose.

når vi forudsiger PP&E fra de første principper, starter vi typisk med at forudsige anskaffelser og afhændelser og arbejder derefter ned til PP & E bogført nettoværdi.

når vi forudsiger PP&E ved hjælp af “hurtig og beskidt” tilgang, gør vi det modsatte og starter fra PP& E bogført nettoværdi og arbejder opad til erhvervelser og afhændelser.

afhændelser kan forventes baseret på det historiske forhold mellem bruttoomkostningerne ved åbning af PP&E og bruttoomkostningerne ved afhændelser.

prognoser for driftskapital

den første principper tilgang til prognoser for driftskapital involverer typisk prognoser for individuelle omsætningsaktiver og kortfristede forpligtelser ved hjælp af forskellige driftskapitalforhold, såsom tilgodehavende dage, lagerdage og betalte dage. Alternativt kan vi beregne driftskapital som en vare på en “hurtig og beskidt” måde baseret på historiske tendenser.

kontanter, selvom de ofte betragtes som en del af driftskapitalen, vil blive prognose som en finansieringspost senere.

Arbejdskapitalligninger

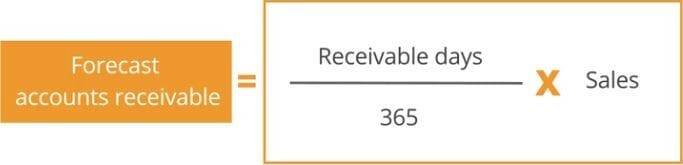

den første driftskapitalpost, som vi vil forudsige, er tilgodehavender. Forholdet mellem tilgodehavende dage bruges ofte til at forbinde forventede tilgodehavender med indtægter. Den første formel definerer forholdet mellem tilgodehavende dage:

den anden formel viser, hvordan vi kan bruge forventede salg og tilgodehavende dage til at forudsige tilgodehavender:

efter prognoser for tilgodehavender kan vi derefter forudsige gældsforpligtelser. På lignende måde kan forholdet mellem betalte dage bruges til at forbinde forventede gæld til salgsomkostningerne. Hvis omkostningerne ved salgsdata ikke er tilgængelige, kan de erstattes med indtægter. Den første formel definerer forholdet mellem betalte dage:

den anden formel viser, hvordan vi kan bruge forventede salgsomkostninger / indtægter og betalte dage til at forudsige betalte konti:

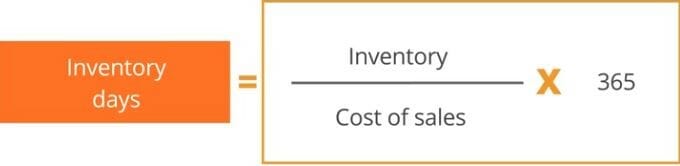

den sidste driftskapitalpost til prognose er varebeholdninger. Beholdningsdagsforholdet kan bruges til at forudsige lager til salgsomkostninger. Endnu en gang, hvis salgsomkostningerne ikke er tilgængelige, kan indtægterne bruges i stedet. Den første formel definerer forholdet mellem beholdningsdage:

den anden formel viser, hvordan vi kan bruge de forventede omkostninger ved salg/indtægter og lagerdage til at forudsige varebeholdninger.

konklusion

de vigtigste grillbarer fra denne artikel inkluderer:

- overvej at forudsige PP& E ved hjælp af kapitalomsætningsforholdet. Denne tilgang giver dig mulighed for at forudsige PP&E hurtigt og sikrer, at PP&E vokser, når indtægterne vokser.

- Byg din PP & E ud fra de første principper baseret på kendte kapitalplaner og budgetter. Overvej at bruge nøgletal som tilgodehavende dage, betalte dage og lagerdage til at forudsige driftskapital.

yderligere ressourcer

CFI er den officielle udbyder af global Financial Modeling & Værdiansættelsesanalytiker (fmva) Karr Bliv certificeret finansiel modellering & Værdiansættelsesanalytiker (FMVA) Karr CFI ‘ s financial Modeling and Valuation Analyst (FMVA) Karr certificering hjælper dig med at få den tillid, du har brug for i din økonomikarriere. Tilmeld dig i dag! certificeringsprogram, designet til at hjælpe nogen med at blive en finansanalytiker i verdensklasse. For at fortsætte med at fremme din karriere vil de yderligere CFI-ressourcer nedenfor være nyttige:

- tre Statement Model Guide3 Statement ModelA 3 statement model forbinder resultatopgørelsen, balance, og pengestrømsopgørelse i en dynamisk forbundet finansiel model. Eksempler, vejledning

- finansielle Modelleringsvejledninger og Artikler3 Statement Modelela 3 statement model forbinder resultatopgørelsen, balancen og pengestrømsopgørelsen til en dynamisk forbundet finansiel model. Eksempler, vejledning

- opbygning af en finansiel Model i kurset

- fusioner og opkøb (M&A) avanceret finansiel Modelleringskursus