Real Estate indkomst Trusts, eller REITs for korte, er virksomheder, der ejer eller finansiere indkomst-producerende fast ejendom. De modtager særlige skattemæssige overvejelser og har tendens til at have et højere distributionsudbytte end virksomheder.

fast ejendom aktiver kan variere fra indkøbscentre, til boligblokke, til kontorejendomme, eller en blandet af de forskellige aktiver. På grund af REIT-strukturen og skattekoden adskiller REIT-beskatning for investorer i Canada sig fra udbytte og garanterer en god forståelse af individuelle investorer. Se nedenfor for den canadiske opdeling efter underindustrier.

mens REITs er beregnet til at være skatteeffektive virksomheder, er deres udlodninger ikke skatteeffektive på den måde, som udbytte er fra virksomheder.

REIT-udlodninger

før vi dykker ned i den skattemæssige virkning af at have en REIT på en ikke-registreret konto, skal du forstå forskellen mellem udbytte og udlodninger.

hvis du ser på oplysningerne på en REIT hjemmeside som RioCan, kan du se, at de nævner distribution og ikke udbytte. Det betyder simpelthen, at selskabets distribution til investorer ikke betragtes som et berettiget udbytte ud fra et skattemæssigt perspektiv.

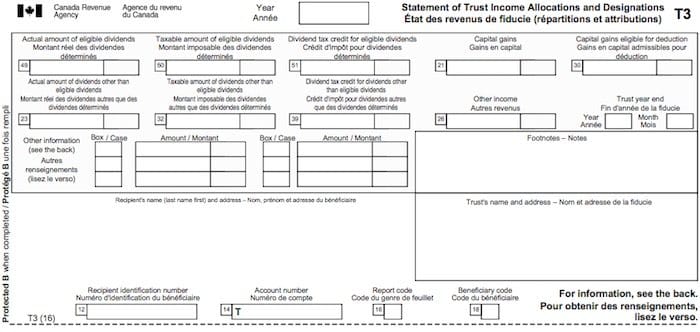

faktisk rapporteres udbytte på en T5-formular, mens distributioner rapporteres på en T3-formular (se nedenfor). Det er muligt at modtage noget udbytte fra en REIT, og i så fald vil det blive inkluderet som en af indtægtskilden og også blive rapporteret på T3 med de nødvendige bruttooplysninger.

RioCan skitserer klart forholdet mellem følgende indkomstkilder på deres side. Som du kan se, kan der være op til 6 forskellige kilder nedenfor.

på en skattefri konto, såsom TFSA, RRSP/RRIF eller RESP, er det ikke et problem at have en REIT-investering, da du ikke behøver at betale nogen skat, men på en ikke-registreret konto har den en implikation og overvejelser.

ikke kun fordi du erklærer fordelingen som indkomst på dine skatter, men fordi der også kan være et afkast af kapital (ROC), og det påvirker dit regnskab. Bemærk, at ROC fra REITs er den mest skatteeffektive udbetaling, da fordelingen konverteres til en potentiel kapitalgevinst, der skal betales senere på disponeringstidspunktet.

ROC gør dog dit regnskab så meget sværere. Det er bedre at holde i din TFSA eller RRSP konto.

når du vælger den bedste Canadiske REIT, hvis du planlægger at holde den på en ikke-registreret konto, skal du sammenligne nettoindkomsten fra REIT, du har i tankerne, med et godt højt udbytte, såsom Bell Canada. Den skattemæssige virkning kan gøre begge investeringer være de samme i sidste ende.

forskel mellem udbytte&Distribution

REIT-beskatning (i Canada)

Indkomstskattebehandling på Investeringskontiindkomstskat på REITs er faktisk ret simpelt at forstå, men sporing af detaljerne år efter år er, hvor udfordringen er.

reduktionen i justeret omkostningsbase (ACB) er det, der skaber en sporingsudfordring. I RioCan-eksemplet ovenfor kan du se et ret stort forhold mellem kapitalafkast (ROC – et andet navn for den justerede ACB), og det ændrer omkostningerne ved din investering.

du skal justere udgifterne til dine beholdninger, hver gang du modtager T3. Du skal derfor være omhyggelig med din sporing, da du bliver nødt til at rapportere kapitalgevinster på et senere tidspunkt. Det er endda muligt, at omkostningerne ved aktien ender på $0, hvis du holder REIT længe nok.

det er vigtigt at bemærke, at ingen af nedenstående skattemæssige overvejelser gælder, når du har REIT-investeringer på en skattebeskyttet konto. Du skal muligvis også overveje, at tilbagetrækning fra en RRSP behandles som indkomst, og din marginale skattesats gælder.

Reit skattefordeling

andre indtægter: dette beløb repræsenterer de indtægter, Du får fra REIT som en del af deres driftsvirksomhed. Tænk på denne indkomst som lejeindtægterne fra bedrifterne. Denne indkomst beskattes til din marginale skattesats ligesom renter ville blive beskattet.

kapitalgevinster: de rapporterede kapitalgevinster beskattes med halvdelen af din marginale skattesats. Det siges også, at du beskattes af 50% af kapitalgevinsterne til din marginale skattesats.

Udenlandsk Ikke-Erhvervsmæssig Indkomst: Når en REIT besidder amerikanske eller udenlandske ejendomme, rapporteres de udenlandske indtægter som udenlandsk ikke-erhvervsmæssig indkomst og beskattes til din marginale skattesats. Det repræsenterer normalt lejeindtægterne fra de udenlandske beholdninger.

afkast af kapital: dette beløb er det selskab, der giver dig dine penge tilbage. Der er ingen øjeblikkelig skat at betale på det, da det simpelthen reducerer omkostningerne ved aktien. Det kræver et godt lagersporingssystem. ROC kaldes en reduktion i justeret omkostningsbase (eller ACB). For eksempel, hvis du har betalt en REIT-aktie $10, og REIT har en ROC på $0,50 pr.50 pr aktier. Som du kan se i RioCan-fordelingen ovenfor, kan ROC-forholdet for en fordeling være signifikant.

dette er grunden til, at jeg ikke har REITs på en ikke-registreret konto. Sporingen er meget arbejde, selvom jeg er godt klar til at spore min investeringsportefølje. Det kan dog være mere effektivt ud fra et skattemæssigt perspektiv, da kapitalgevinster er en af de mere gunstige skattemæssige behandling. Du skal blot beslutte at lægge en indsats for at spore alle transaktioner fra DRIP og ROC, når det leveres til dig.

portefølje & udbytte Tracker

udbytte & fordeling skat oversigt

| ikke-registreret | TFSA | RRSP | RESP | eksempler | |

| Canadiske udbytte | foretrukne Canadiske udbytte skatteprocent | ingen skatter | ingen skatter | ingen skatter | TSE: RY |

| Canadiske distributioner (REITs, indkomst Trusts) | Normal indkomst og kapitalgevinster skatter kan gælde. | ingen skatter | ingen skatter | ingen skatter | TSE:REI.FN |

| Amerikansk udbytte | 15% tilbageholdt – udenlandsk skattefradrag kan kræves. Indkomstskattesatsen gælder. | 15% tilbageholdt-ingen udenlandsk skattefradrag | ingen skatter | 15% tilbageholdt – ingen udenlandsk skattefradrag | NYSE: JNJ |

| Amerikanske distributioner (MLP ‘ er) | 39,6% tilbageholdt – udenlandsk skattefradrag kan kræves. Indkomstskattesatsen gælder. | 39,6% Tilbageholdt – Ingen Udenlandsk Skattefradrag | 39.6% tilbageholdt-ingen udenlandsk skattefradrag | 39,6% tilbageholdt – ingen udenlandsk skattefradrag | NYSE: MMP |