Zeit, Kopf an Kopf zu gehen: Konkurs vs. Schuldenkonsolidierung. Schuldenkonsolidierung und Schuldenregelung sind verwandte, aber unterschiedliche Wege, um mit Schulden umzugehen. Menschen neigen dazu, Schuldenkonsolidierung oder Schuldenregelung vor der Prüfung Konkurs zu erkunden. Uns werden ständig Fragen gestellt, die Konkurs mit Schuldenregelung oder Schuldenkonsolidierung vergleichen: Konkurs oder Schuldenregelung? Konkurs oder Schuldenkonsolidierung? Hier werden wir gemeinsame Mythen und Missverständnisse aufschlüsseln, die Ihnen die Vor- und Nachteile von Konkurs versus Schuldenregelung zeigen.

Lassen Sie uns zunächst die Unterschiede zwischen Schuldenregelung und Schuldenkonsolidierung erklären. Bei der Schuldenregelung zahlen Sie in der Regel ein Unternehmen, um Ihre Schulden für weniger als den Gesamtbetrag zu begleichen, den Sie schulden. Bei der Schuldenkonsolidierung zahlen Sie in der Regel ein Unternehmen, um Ihre Schuldenzahlungen an Drittgläubiger zu verwalten. Auf diese Weise können Sie ein Unternehmen bezahlen, anstatt mehrere zu bezahlen.

Für das ungeübte Auge klingen beide nach vernünftigen Optionen, bis Sie die Probleme erkennen. In den meisten Fällen landen Sie in einer weitaus schlechteren Position, als wenn Sie einfach Konkurs angemeldet hätten.

Sowohl Schuldenkonsolidierung als auch Schuldenregelung sind mit einer Reihe von Problemen verbunden.

Probleme mit der Schuldenkonsolidierung und Schuldenregelung

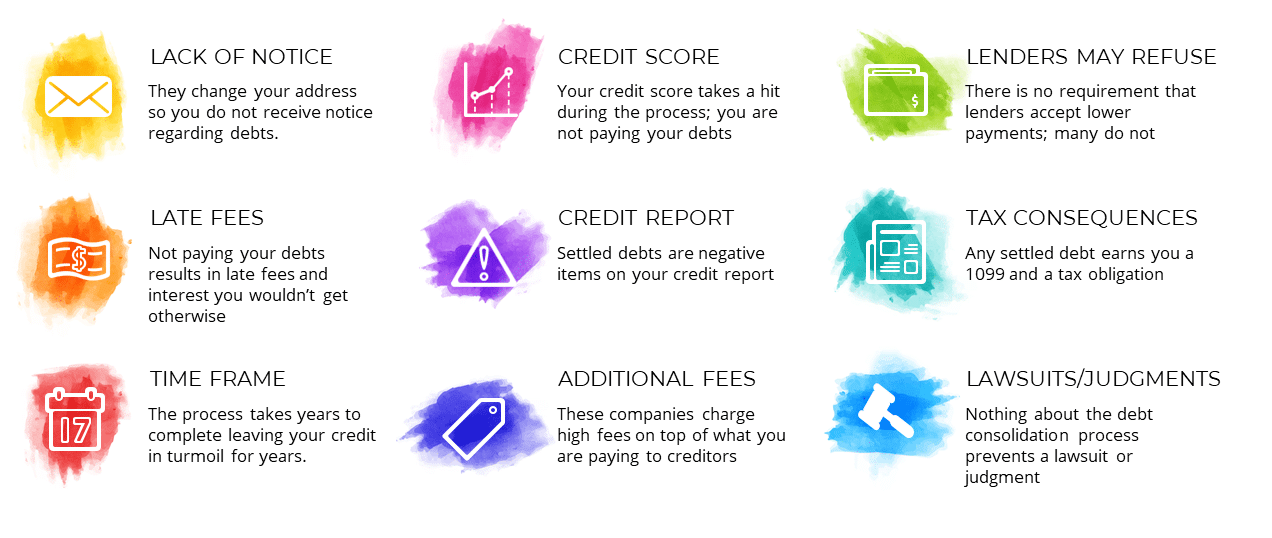

- Fehlende Benachrichtigung – Diese Unternehmen ändern häufig Ihre Adresse, sodass Sie keine Benachrichtigung über Ihre Schulden erhalten. Dies kann dazu führen, dass Sie während des gesamten Prozesses im Dunkeln bleiben.

- Verspätete Gebühren – Um zu versuchen, Ihre Schulden zu begleichen, werden diese Unternehmen Sie auffordern, Ihre Kreditkarten nicht mehr zu bezahlen. Dies führt dazu, dass verspätete Gebühren auf Ihr Konto angewendet werden. In vielen Fällen zahlen Sie mehr Geld, als Sie sonst hätten.

- Zeitrahmen – Der Prozess der Schuldenkonsolidierung oder Schuldenregulierung kann Jahre dauern. Die ganze Zeit ist Ihr Kredit in Aufruhr und Ihr Leben bleibt auf dem Kopf.

- Kredit-Score – Wenn Sie aufhören, Ihre Schulden zu bezahlen, werden die verspäteten Zahlungen auf Ihrem Kredit-Bericht berichtet. Wenn Sie dachten, Sie würden Ihren Kredit sparen, indem Sie Konkurs vermeiden, sind Sie es nicht. Der Schaden an Ihrem Kredit ist oft schlimmer in der Schuldenregelung. Wir werden unten mehr erklären.

- Kreditauskunft – Schuldenregulierungen selbst sind „abfällige Bemerkungen“ in Ihrer Kreditauskunft. Die Schulden sind in Ihrem Bericht als „beglichen“ gekennzeichnet und dieser Schaden bleibt sieben Jahre lang bestehen. Yuck.

- Zusätzliche Gebühren – Die Schuldenkonsolidierungs- oder Schuldenregulierungsunternehmen verlangen oft so viel Geld, dass die meisten Zahlungen, die Sie leisten, an sie und nicht an Ihre Schulden gehen.

- Kreditgeber können sich weigern – Nur weil Sie Ihre Schulden begleichen wollen, bedeutet das nicht, dass Sie es können. Der Kreditgeber muss noch zustimmen. Einige Kreditgeber haben eine nicht verhandelbare Politik der Nichtabrechnung. Sie würden lieber $ 0 akzeptieren, als sich mit Ihnen abzufinden. Dies ist für die Menschen überraschend.

- Steuerfolgen – Schuldenregelung führt zu einem 1099 und zu versteuernden Einkommen für jeden vergebenen Betrag. Es geht Ihre Rückerstattung im nächsten Jahr.

- Klagen / Urteile – Während des Schuldenregulierungsprozesses werden Sie wahrscheinlich verklagt. Viele Male wird ein Urteil gegen Sie ergehen. Nichts über den Schuldenregulierungsprozess schützt Sie davor.

Konkurs auf der anderen Seite bietet eine Reihe von Schutz für Sie.

Vorteile des Konkurses

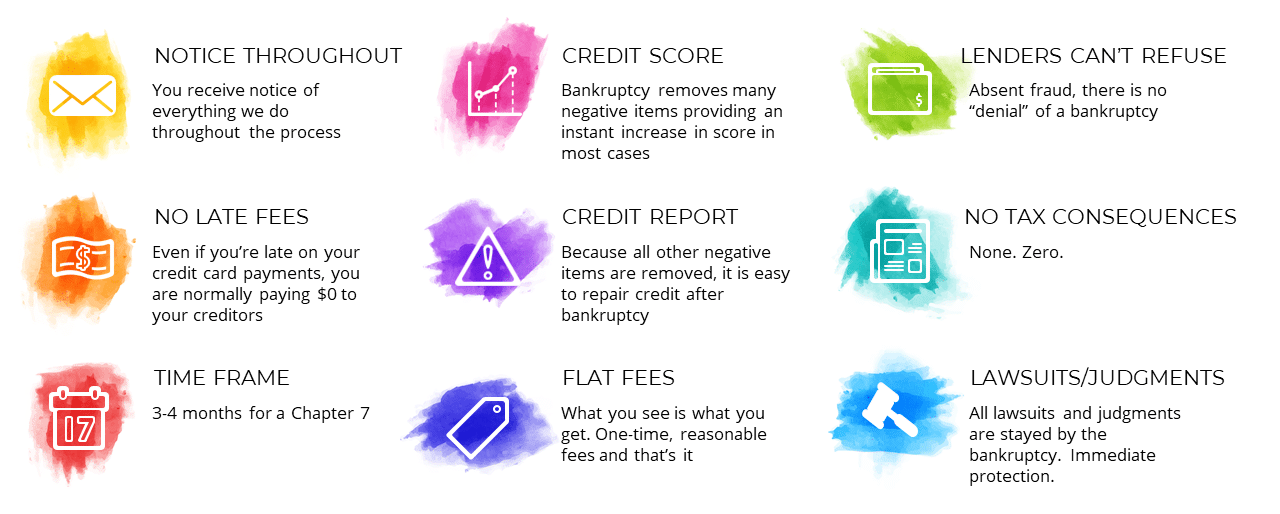

- Beachten Sie durchgehend – Sie wissen von Anfang bis Ende alles, was in Ihrem Fall passiert. Verwundern.

- Keine verspäteten Gebühren – Selbst wenn Sie Ihre Kreditkartenzahlungen nicht mehr bezahlen, müssen Sie keine verspäteten Gebühren zahlen, da Sie in den meisten Fällen keine Schulden zurückzahlen.

- Zeitrahmen – Ein Konkurs nach Kapitel 7 dauert etwa 3-4 Monate. Ganz im Gegensatz zu den Jahren, die die Schuldenregulierung in Anspruch nehmen kann.

- Kredit-Score – Entgegen der landläufigen Meinung kann Konkurs Ihre Kredit-Score verbessern. Die meisten meiner Kunden berichten von einem sofortigen Anstieg von etwa 50 Punkten.

- Kreditauskunft – Es ist einfacher, Ihren Kredit nach einem Konkurs zu reparieren als nach der Schuldenregulierung. Der Grund ist einfach. Ein Konkurs ist eine einzige abfällige Bemerkung. Bei der Schuldenregelung erhalten Sie neben verspäteten Zahlungen mehrere abfällige Bemerkungen. Diese Bemerkungen bleiben jahrelang in Ihrer Kreditauskunft. Konkursschuldner erholen sich schnell von der Insolvenz. Meine Kunden können in den meisten Fällen einen Autokredit an dem Tag erhalten, an dem sie Insolvenz anmelden!

- Pauschalgebühren – Konkursgebühren sind in der Regel „Pauschalgebühren“, was bedeutet, dass im Voraus ein einzigartiger Preis angegeben wird. Keine stündliche Abrechnung. Verwundern. Eine niedrige Gebühr zu Beginn zitiert. Plus, es ist immer niedriger als Schuldenregulierungsgebühren mit großem Abstand.

- Kreditgeber können nicht ablehnen – Sie wollen vielleicht, aber sie können nicht. Solange Sie keinen Betrug begehen, gibt es nicht viel, was sie tun können.

- Keine steuerlichen Konsequenzen – Keine. Null. Schulden in Konkurs entlassen ist steuerfrei.

- Klagen / Urteile – Vollständiger und vollständiger Schutz. Alle Klagen werden durch den Konkurs gestoppt.

Ist Schuldenregelung besser als Konkurs?

Die kurze Antwort lautet nein. Es ist fast immer schlimmer für dich. Wir diskutieren tatsächlich die Kreditauswirkungen des Konkurses ausführlicher in unserem Artikel „Was macht Konkurs mit meinem Kredit?“

Während es großartig klingt, seine Schulden für ein paar Cent auf dem Dollar zu begleichen, funktioniert es selten so. In den meisten Fällen berechnen Ihnen Schuldenregulierungsunternehmen große Geldbeträge, um keine Ergebnisse zu erzielen. Es gibt eine Reihe von Kreditgebern, die nicht mit Ihnen verhandeln, unabhängig davon, was Ihnen ein Schuldenregulierungsunternehmen mitteilt.

Viele Menschen suchen diese Option, um negative Auswirkungen auf die Kreditwürdigkeit zu vermeiden. Leider wird Ihr Kredit fast immer mehr unter Schuldenregelung als unter Konkurs leiden. Schuldenregelung führt zu mehr negativen Posten und verspäteten Zahlungen. Konkurs entfernt diese Elemente und lässt nur den Konkurs selbst hinter sich. Konkurs bietet auch eine viel schnellere Kredit-Rebound.

Darüber hinaus müssen Sie sich wahrscheinlich damit auseinandersetzen, während der Schuldenregelung verklagt zu werden.

Ich habe zu viele Kunden, die aus unglücklichen Schuldenregulierungsprogrammen kamen, um trotzdem Insolvenz anzumelden. Warum nicht dort anfangen und den Ärger vermeiden und sich etwas Geld sparen? Bei der Betrachtung Konkurs vs. Schuldenregelung, Konkurs gewinnt in fast jedem Fall.

Wenn Sie sich Sorgen um die Kreditauswirkungen machen, seien Sie es nicht. Wir helfen Ihnen nicht nur, Ihre Schulden abzubauen. Wir werden mit Ihnen zusammenarbeiten, um Ihre Kredit-Score nach dem Konkurs wieder aufzubauen!

Ist Schuldenkonsolidierung besser als Konkurs?

Auch nein. Selbst wenn es Ihr Ziel war, Ihre Schulden zurückzuzahlen, können Sie dies im Konkurs immer zu besseren Konditionen tun. In einem Konkurs nach Kapitel 13 können wir die Zinssätze für Autos und sogar die Tilgungszahlungen senken, wenn Sie sich dafür qualifizieren. Wir können Sie Ihre Schulden zu 0% Zinsen zurückzahlen lassen. Es ist fast unmöglich, bessere Bedingungen in einem Schuldenkonsolidierungsprogramm zu erhalten, und es ist fast immer schädlicher für Ihre Kreditwürdigkeit. Bei der Betrachtung Konkurs vs. Schuldenkonsolidierung, Konkurs gewinnt in fast jedem Fall.

Also, was ist besser? Konkurs vs. Schuldenkonsolidierung

Wenn Sie eine Schuldenregelung oder Schuldenkonsolidierung in Betracht ziehen, sind Sie es sich selbst schuldig, Insolvenz in Betracht zu ziehen. Enden Sie nicht wie meine Kunden, die Zehntausende von Dollar für die Schuldenkonsolidierung wegwerfen, bevor sie Insolvenz anmelden. Konkurs vs. Schuldenkonsolidierung? Kein Wettbewerb. Rufen Sie uns jetzt an, damit wir Ihre Situation mit Ihnen besprechen und sehen können, ob Konkurs für Sie richtig ist.

Kontaktieren Sie uns für eine kostenlose Beratung

Kontaktieren Sie unsere Anwaltskanzlei noch heute, um eine kostenlose Insolvenzberatung zu vereinbaren und Insolvenz für 0 USD einzureichen! Rufen Sie 570-257-4509 an oder wenden Sie sich an Ihr nächstgelegenes Büro:

- Stroudsburg Pennsylvania Konkurs Anwalt

- Palmerton Pennsylvania Konkurs Anwalt

- Bethlehem Pennsylvania Konkurs Anwalt

- Elkton Maryland Konkurs Anwalt

- Baltimore Maryland Konkurs Anwalt

- Morristown New Jersey Konkurs Anwalt

- Brooklyn New York Konkurs Anwalt

Die das Beste daran ist, dass wir den gesamten Prozess per Telefon oder Videokonferenz starten können, sodass Sie nicht einmal ins Büro kommen müssen! Wir machen Ihnen alles von Anfang bis Ende so einfach wie möglich. Rufen Sie uns noch heute an. Wir sind ein Schuldenerlassbüro. Wir helfen Menschen für die Erleichterung unter dem US-Konkursgesetz.