Prognose von Bilanzpositionen in einem Finanzmodell

Dieser Artikel soll den Lesern eine leicht verständliche, schrittweise Anleitung zur Prognose von Bilanzpositionen in einem Finanzmodell in Excel geben, einschließlich Sachanlagen (PP&E)PP&E (Sachanlagen)PP&E (Sachanlagen) , Anlagen und Ausrüstungen) ist eines der wichtigsten langfristigen Vermögenswerte in der Bilanz. PP&E wird durch Capex, andere langfristige betriebliche Vermögenswerte und verschiedene Komponenten des Working Capital beeinflusst.

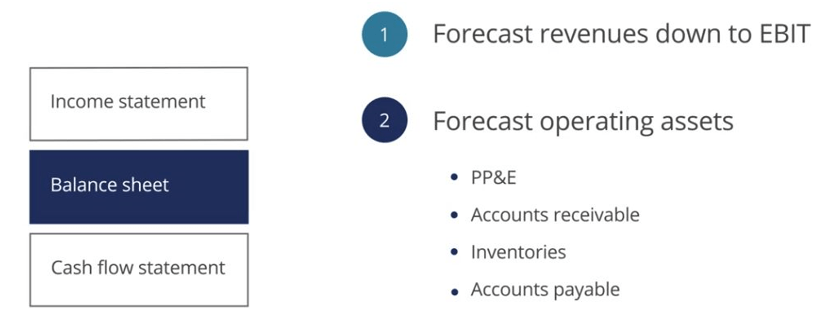

Zunächst werden wir die Bilanz prognostizieren, indem wir lernen, Betriebsvermögen zu modellieren, z PP&E, Debitorenbuchhaltungen Debitorenbuchhaltungen (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht von seinen Kunden eingezogen wurden. Unternehmen Schulden, Vorräte und Konten zahlbarkonten zahlbarkonten zahlbar ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten sind.

Prognose von Bilanzpositionen

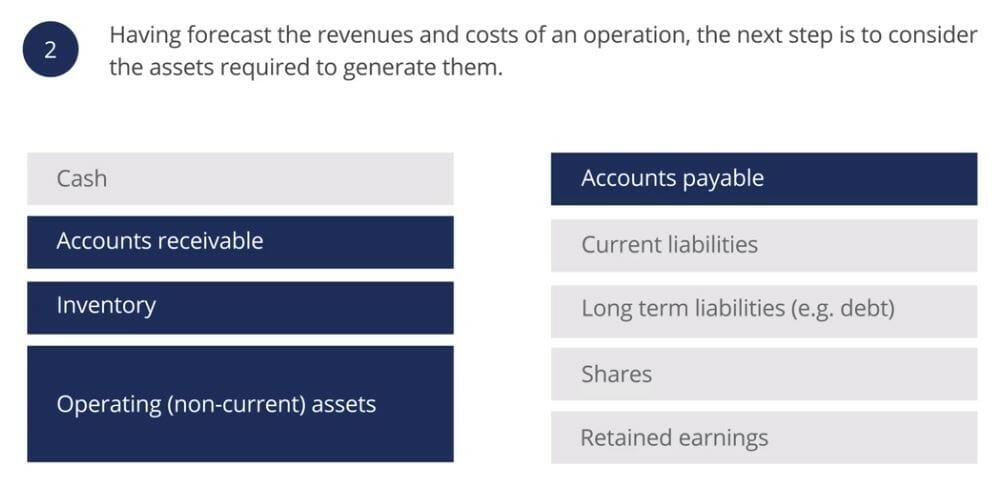

Bei der Erstellung einer Finanzprognose werden zunächst die Einnahmen und Betriebskosten prognostiziert, im nächsten Schritt die zur Generierung erforderlichen Betriebsvermögen. Vorerst werden wir die Finanzierungspositionen in der Bilanz ausschließen und nur betriebliche (langfristige) Vermögenswerte, Forderungen, Vorräte und Verbindlichkeiten prognostizieren.

Prognose Sachanlagen (PP&E)

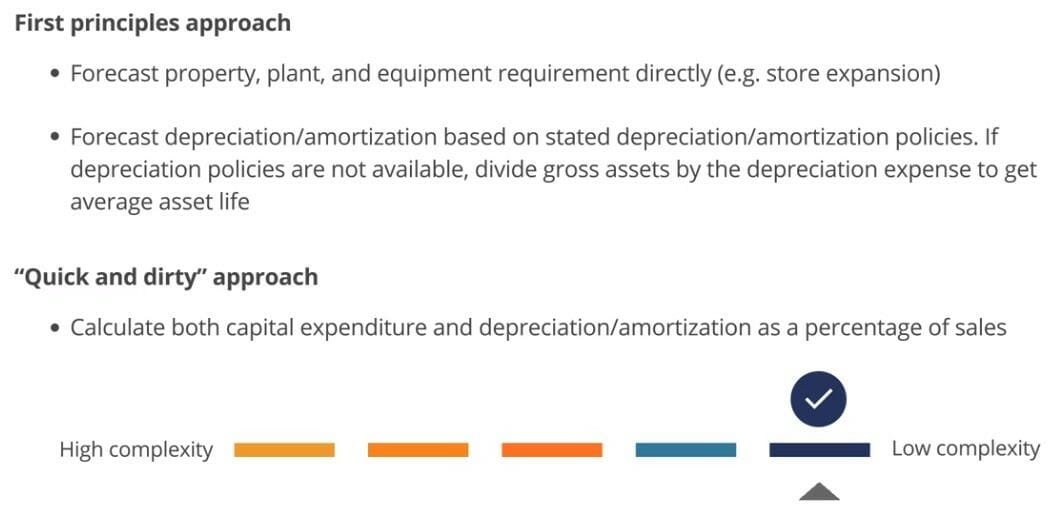

Bevor wir mit der Prognose beginnen, ist es wichtig, sich an den First Principles-Ansatz und den „Quick and Dirty“ -Ansatz zu erinnern. Die Anwendung des First Principles-Ansatzes bei der Prognose von Bilanzpositionen bietet ein hohes Maß an Details und Präzision im Modell, auch wenn es schwieriger ist, es zu befolgen und zu prüfen.

Andererseits ermöglicht uns der „schnelle und schmutzige“ Ansatz, ein Modell auf viel einfachere Weise zu erstellen, mit dem Vorteil, dass unser Modell einfacher und leichter zu verfolgen und zu prüfen ist. Der andere mit dem letztgenannten Ansatz verbundene Vereinfachungsvorteil besteht darin, dass die Verknüpfung von PP& E mit den Einnahmen sicherstellt, dass PP& E mit wachsenden Einnahmen auch wächst.

Umsatzquote des Kapitalvermögens (PP&E)

Die Umsatzquote des Kapitalvermögens wird häufig verwendet, um die Prognose des Kapitalvermögens direkt mit dem Umsatz zu verknüpfen. Diese erste Formel definiert die Kapitalumschlagquote:

Die zweite Formel zeigt, wie wir den prognostizierten Umsatz und den Umsatz von Kapitalanlagen zur Prognose des Kapitalvermögens verwenden können. Die Kapitalvermögensumsatzquote wird häufig verwendet, um die Kapitalvermögensprognose direkt mit dem Umsatz zu verknüpfen. Diese erste Formel definiert die Kapitalumschlagquote:

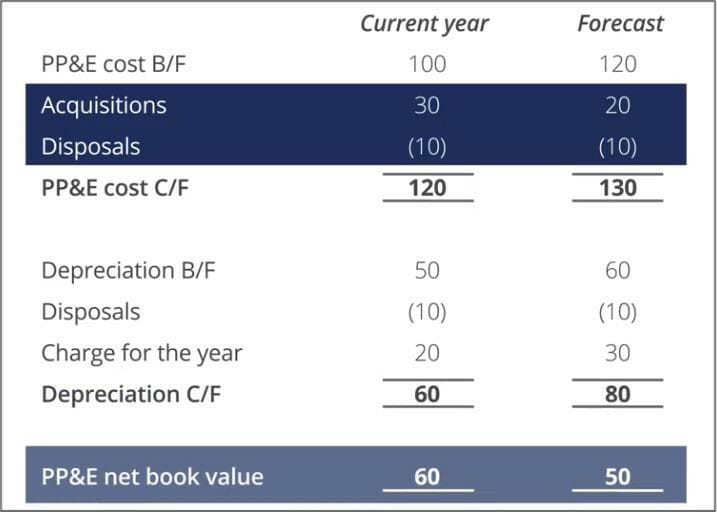

Forecasting PP&E Akquisitionen und Veräußerungen

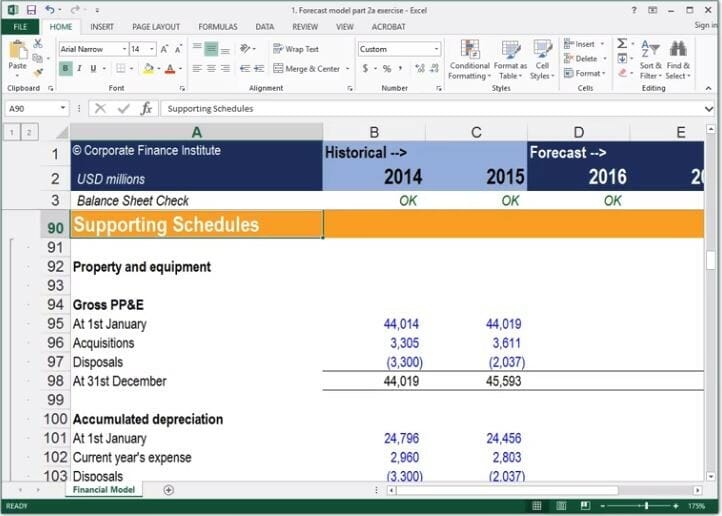

Bei einer komplexeren Prognose müssen wir PP& E möglicherweise in weitere detaillierte Elemente aufteilen. Um dies innerhalb eines Modells problemlos zu tun, ist es am besten, die PP& E-Aufschlüsselung in einen unterstützenden Zeitplan aufzunehmen.

In unserer Finanzmodellierungsübung haben wir alle unsere unterstützenden Zeitpläne in einem anderen Abschnitt zusammengefasst, um unsere Bausteine für die Eingangsverarbeitung und die Ausgabe getrennt zu halten. Die Aufschlüsselung der Berechnungen ermöglicht es uns, prognostizierte Akquisitionen und Veräußerungen zu identifizieren, die für die Erstellung einer Cashflow-Prognose erforderlich sind.

Bei der Prognose von PP&E von First Principles aus beginnen wir in der Regel mit der Prognose von Akquisitionen und Veräußerungen und arbeiten dann auf den PP& E-Nettobuchwert herunter.

Bei der Prognose von PP&E nach dem „Quick and Dirty“ -Ansatz machen wir das Gegenteil und gehen vom PP&E-Nettobuchwert aus und arbeiten nach oben zu Akquisitionen und Veräußerungen.

Veräußerungen können auf der Grundlage der historischen Beziehung zwischen den Bruttokosten der Eröffnung PP & E und den Bruttokosten der Veräußerungen prognostiziert werden.

Prognose des Betriebskapitals

Der erste Ansatz zur Prognose des Betriebskapitals umfasst in der Regel die Prognose einzelner kurzfristiger Vermögenswerte und kurzfristiger Verbindlichkeiten unter Verwendung verschiedener Betriebskapitalquoten, z. B. Forderungstage, Bestandstage und zahlbare Tage. Alternativ können wir das Betriebskapital auf der Grundlage historischer Trends „schnell und schmutzig“ als einen Posten berechnen.

Cash, obwohl oft als Teil des Betriebskapitals betrachtet, wird später als Finanzierungsposten prognostiziert.

Working Capital >

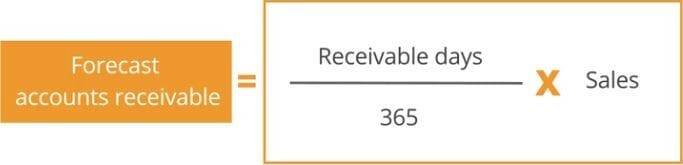

Der erste Working Capital-Posten, den wir prognostizieren werden, sind Forderungen. Das Forderungstage-Verhältnis wird häufig verwendet, um prognostizierte Forderungen mit dem Umsatz zu verknüpfen. Die erste Formel definiert das Verhältnis der Debitorentage:

Die zweite Formel zeigt, wie wir Prognoseverkäufe und Forderungstage verwenden können, um Forderungen zu prognostizieren:

Nach der Forderungsprognose können wir die Kreditorenbuchhaltung prognostizieren. In ähnlicher Weise kann das Verhältnis der Kreditorentage verwendet werden, um prognostizierte Verbindlichkeiten mit den Umsatzkosten zu verknüpfen. Wenn die Verkaufskostendaten nicht verfügbar sind, können sie durch Einnahmen ersetzt werden. Die erste Formel definiert das Verhältnis der Kreditorenbuchhaltungstage:

Die zweite Formel zeigt, wie wir die prognostizierten Umsatz- / Umsatzkosten und die zahlbaren Tage zur Prognose der Kreditorenbuchhaltung verwenden können:

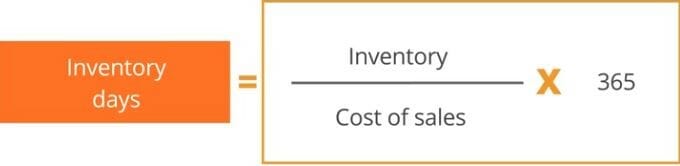

Der letzte zu prognostizierende Working Capital-Posten sind Vorräte. Das Verhältnis von Bestandstagen kann verwendet werden, um den Bestand zu den Umsatzkosten zu prognostizieren. Wenn die Umsatzkosten nicht verfügbar sind, können stattdessen Einnahmen verwendet werden. Die erste Formel definiert das Verhältnis der Inventartage:

Die zweite Formel zeigt, wie wir die prognostizierten Umsatz- / Umsatzkosten und Bestandstage verwenden können, um Vorräte zu prognostizieren.

Schlussfolgerung

Die wichtigsten Erkenntnisse aus diesem Artikel sind:

- Erwägen Sie die Prognose von PP & E unter Verwendung der Kapitalumschlagquote. Mit diesem Ansatz können Sie PP&E schnell prognostizieren und sicherstellen, dass PP&E mit steigendem Umsatz wächst.

- Bauen Sie Ihr PP&E nach ersten Grundsätzen auf, die auf bekannten Kapitalplänen und Budgets basieren. Erwägen Sie, Kennzahlen wie Forderungstage, zahlbare Tage und Bestandstage zu verwenden, um das Betriebskapital zu prognostizieren.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Global Financial Modeling & Valuation Analyst (FMVA)®Werden Sie zertifizierter Financial Modeling & Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen dabei, das Vertrauen zu gewinnen, das Sie in Ihrer Finanzkarriere benötigen. Melden Sie sich noch heute an! zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein Weltklasse-Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, sind die folgenden zusätzlichen CFI-Ressourcen hilfreich:

- Leitfaden für drei Ausweisemodelle3 Ausweisemodellein 3 Ausweisemodell verknüpft die Gewinn- und Verlustrechnung, die Bilanz und die Kapitalflussrechnung zu einem dynamisch verbundenen Finanzmodell. Examples, guide

- Financial Modeling Guides and Articles3 Statement ModelA 3 statement model verbindet die Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung in einem dynamisch verbundenen Finanzmodell. Beispiele, Leitfaden

- Erstellen eines Finanzmodells in Excel Kurs

- Fusionen und Übernahmen (M&A) Advanced Financial Modeling Kurs