oppiminen kuinka rakentaa vaurautta tyhjästä saattaa kuulostaa ”mission impossible” – teokselta, varsinkin jos on aina uskonut, että varakkaat ihmiset joko perivät varallisuutensa tai ovat hyötyneet voimakkaista yhteyksistä.

kuitenkin Wealth-X: n vuonna 2019 julkaisema raportti osoitti, että 67,7% maailman ultrarikkaista väestöstä (määritelty sellaisiksi, joilla on $30m tai enemmän varallisuutta) oli todellisuudessa itse tehtyjä.

mielenkiintoisempaa on vielä nopea nousu tähän ultrarikkaiden luokkaan. Vuoden 2019 raportissa ultrarikkaita henkilöitä oli 265 490; vuoden 2020 raportissa määrä kasvoi lähes 10 prosenttia 290 720: een.

edellä mainitut tiedot paljastavat meille kaksi asiaa: ensinnäkin vaurauden rakentaminen on mahdollista tyhjästä, ja toiseksi ne, jotka saavuttavat ”mahdottoman”, tekevät sitä yhä useammin.

tänään sen sijaan, että fantasioisit rikkaudesta, jonka toivoisit periväsi, pyydämme sinua löytämään ne monet tavat, joilla voit oppia rakentamaan vaurautta tyhjästä.

tässä artikkelissa tarkastelemme 10 toimivaa askelta, joiden parissa voit alkaa tänään rakentaa vaurautta tyhjästä ja päästä raiteilleen elämään taloudellisesti vapaampaa elämäntapaa.

- kouluta itseäsi rahasta

- Hanki säännöllinen tulolähde

- Luo budjetti

- sinulla on riittävästi vakuutusta (mutta älä anna ylivakuutusta)

- harjoittele äärimmäisiä säästöjä tuloillasi

- Rakenna hätärahasto

- paranna taitojasi set

- tutki passiivisia tuloajatuksia

- omaksu passiivinen sijoittaminen

- käytä roboneuvojaa

ennen kuin aloitamme, ota huomioon ajatus, että ”rikkaat ovat sitoutuneet olemaan rikkaita”, T. Harv Eker, kirjailija Secrets of the Millionaire Mind, kun taas ” köyhät ihmiset haluavat olla rikkaita.”

sitoutumisen ja pelkän halun ero on erittäin tärkeä, jonka voi alkaa erottaa juuri tässä Ja nyt.

Valista itseäsi rahasta

ajattelutapamme on aina ensimmäinen asia, jonka täytyy muuttua ennen kuin voimme todella lähestyä mitään suurempia muutoksia elämässämme.

”jokaisella on kyky rakentaa taloudellinen arkki selviytyäkseen ja kukoistaakseen tulevaisuudessa”, sanoi Robert Kiyosaki, bisnespohatta ja Rich Dad, Poor Dad-kirjan kirjoittaja. ”Mutta sinun täytyy käyttää aikaa talousvalistukseesi rakentaaksesi arkin, jolla on vankka perusta.”

ensimmäinen askel varallisuuden rakentamiseksi tyhjästä on siis sijoittaa aikaa omaan talousopetukseen. Tutustu olennaisiin termeihin, kuten tuloihin, kuluihin, nettovarallisuuteen, sijoitetun pääoman tuottoon, passiivisiin tuloihin ja taloudelliseen riippumattomuuteen, muun muassa.

lue kirjoja, Kuuntele podcasteja ja haastatteluja, käy kursseja ja seuraa talousvalistusblogeja, kuten Sarwaa.

muista, että talousvalistuksen, kuten kaikenlaisen koulutuksen, on oltava jatkuvaa toimintaa. Älä koskaan lakkaa oppimasta.

mutta varoituksen sana on tässä tärkeä. Rahoitustietojen Demokratisoituminen tarkoittaa, että liikkeellä on paljon virheellistä tietoa.

varmista, että seuraat vain hyvämaineisia blogeja, jotka tarjoavat aitoa tietoa ja ohjaavat sinut luotettavien ja menestyneiden sijoittajien, liike-elämän ja talousneuvojien resursseihin.

Hanki säännöllinen tulolähde

varallisuutta on vaikea rakentaa tyhjästä ilman säännöllistä tulolähdettä. Et voi sijoittaa säästämättä rahaa, etkä voi säästää rahaa ilman säännöllisiä tuloja.

tämä tarkoittaa sitä, että ihmiset eivät rakenna kestävää vaurautta monitasoisesta markkinoinnista, Ponzi-huijauksista tai vedonlyönnistä.

Opettele sivuuttamaan ihmiset, jotka edistävät rikastua nopeasti-järjestelmiä, jotka rakentavat vaurautta vain työskentelemällä kolme tuntia viikossa. Kestävä vauraus syntyy lisäarvon luomisesta pitkällä aikavälillä. Jos et luo itseisarvoa ja saa tuloja tuosta tavarasta tai palvelusta, on todella mahdotonta rakentaa kestävää vaurautta.

Hanki siis hyvä työpaikka, jos sinulla ei ole sellaista (tässä 13 askelta, jotka voit ottaa) ja pidä työpaikkasi, jos sinulla on sellainen.

jos olet pienyrittäjä, keskity jatkossakin luomaan enemmän pitkän aikavälin arvoa. ”Kaikki vauraus tulee lisäarvon tuottamisesta”, sanoi itsensä kehittämisen asiantuntija Brian Tracy, johon sisältyy sellaisen liiketoimintamallin luominen, joka voi ” tuottaa enemmän, parempaa, halvempaa, nopeampaa ja helpompaa kuin joku toinen.”

Luo budjetti

budjetin luominen ja siitä kiinni pitäminen on ratkaisevan tärkeää, jos haluaa osata rakentaa vaurautta tyhjästä.

käyttämällä sitä säännöllistä tulolähdettä, josta juuri puhuimme, sinun on nyt luotava budjetti, jolla voit hallita rahankäyttöäsi, yleensä kuukausittain.

talousarvio on tietyn ajanjakson rahoitussuunnitelma, joka sisältää arvioidut tulot ja menot kyseiseltä ajanjaksolta.

jokaisen kotitalouden ja / tai yksilön on laadittava vähintään kuukausittainen budjetti, jonka avulla voidaan tunnistaa odotettavissa olevat tulot ja arvioidut menot. Eläminen ilman kunnollista budjettia on kuin purjehtisi ilman kompassia, ja voit taata eksyväsi taloudellisten kommellusten meriin.

suosittu budjetointitekniikka on 50: 30: 20-sääntö. Tässä tekniikassa voit muotoilla budjetin, jossa 50% tuloista menee välttämättömiin menoihin (vuokra, asuntolaina, ruoka, Terveydenhuolto), 30% ei-välttämättömiin menoihin, kuten ostoksiin, lomaan, viihteeseen ja 20% säästöihin ja investointeihin.

miksi budjetointi on tärkeää?

yksi pääsyy on se, että ymmärtämällä, miten rahaa käyttää, on helpompi tunnistaa ne asiat, joista voi leikata: mitä pienemmät kulut, sitä enemmän voi lisätä säästöjä ja sijoituksia.

tunnistamalla ja karsimalla turhia ja vältettävissä olevia kustannuksia voi rakentaa vaurautta nopeammin. Se on niin yksinkertaista

on tarpeeksi vakuutusta (mutta ei liikaa)

yksi keskeinen asia, joka budjetissa pitäisi olla, on vakuutus. Vakuutat itsesi ja pääomaisuutesi (kiinteistöt, autot jne.) estää sinua saamasta valtavia tappioita ei-toivottujen tapahtumien yhteydessä.

minimissään pitäisi olla sairausvakuutus, ettei pankkia rikota ikävässä kalliissa sairaustapauksessa. Jos sinulla ei ole yhtä, tutkimus-ja vertailla sairausvakuutus suunnitelmia Arabiemiirikunnissa ja valita yksi, joka on paras sinulle.

jos omistat kodin ja auton, harkitse asunnonomistajaa ja autovakuutusta. Myös, jos sinulla on lapsia ja huollettavia sukulaisia, harkitse tilaamalla aikavälillä henkivakuutus.

varallisuuden rakentaminen on hyvä asia, mutta on sietämätöntä, jos menettää varallisuutensa odottamattomiin olosuhteisiin ja tapahtumiin. Ole siis ennakoiva ja vakuuta itsellesi arvokkaimmat asiat.

älä kuitenkaan turvaa liikaa. On olemassa monia vakuutustuotteita siellä, jotka ovat hyödyttömiä. Pitäydy edellä mainitussa neljässä, ellei ole ehdottoman hyvää syytä hankkia lisää.

”vakuutuksen ostaminen ei voi muuttaa elämääsi, mutta se estää elämäsi muuttumisen”, sanoi Alibaban perustaja ja Kiinan rikkain mies Jack Ma.

harjoittele” äärimmäisiä ” säästöjä tuloistasi

vaikka 50:30:20-sääntö on hyvä aloittaa, huomaat, että voit säästää paljon enemmän, jos laitat vaivaa.

kun olet sitoutunut varallisuuden rakentamiseen, budjetissasi on monia kohtia, joita voit pienentää tai leikata. Et ole ainoa, joka tekee niin. Nykyään ei ole pulaa yhteisöistä, jotka edistävät tapoja harjoittaa ”äärimmäisiä” säästöjä.

tulena tunnettu” taloudellinen itsenäisyys, eläkkeelle jääminen ” – liike on yksi suosituimmista.

ne edistävät ”äärimmäisiä” säästöstrategioita, jotka kannustavat kannattajia säästämään valtavan osan kuukausituloistaan.

Jacob Lunk Fisker, yksi TULILIIKKEEN perustajista, ehdotti (ja harjoitti) strategiaa, joka vaati sijoittamaan 60-80 prosenttia kuukausituloistaan. Fisker päätyi eläkkeelle 33-vuotiaana ja elää nykyään 7 000 dollarilla vuodessa Chicagon ulkopuolella.

Fisker (ja muut TULILIIKKEEN johtohenkilöt) ovat kasvattaneet suuria yhteisöjä perustuen heidän henkilökohtaisten talouskokeilujensa onnistumiseen kulujen karsimisessa (ja kuluttamiseen, joka heitä ravistelee).

he tekevät tätä eri tavoin, muun muassa rakentamalla ja luomalla tarvitsemiaan asioita (esim., leipoo leipää, rakentaa pöytiä) sen sijaan, että aina ostaisi niitä. Taloudellisten hyötyjen lisäksi Fisker saa myös aikaansaamisen tunteen, jonka hän kokee kuluttamista palkitsevammaksi.

vaikka 60-80 prosentin säästäminen tuloistasi saattaa olla toistaiseksi liian ylevä tavoite, ainakin se kertoo, että kulujen karsimiseen on monia mahdollisuuksia, joita et todennäköisesti ole vielä tutkinut.

alla muutamia yksinkertaisia tapoja vähentää kuluja ja säästää enemmän rahaa Dubaissa:

- kokkaa kotona niin paljon kuin mahdollista ja osta ruokatavarat irtotavarana

- Pienennä ravintolan budjettia ja käytä ruoanjakelusovelluksissa suodattimia hyötyäksesi erilaisista alennuksista

- nosta huoneenlämpöäsi 1 asteella vähentääksesi sähkölaskuja

- valitse DIY-treeniohjelma

- osta kertaluonteisia tuotteita, kuten tietokoneita, jääkaappeja ja televisioita gitexistä tai Dubai Shopping Festival

- jos vuokrasi on yli 30% tuloistasi (tai yli 10-15%, jos haluat seurata Jacob fiskeriä), neuvottele vuokrasi uudelleen tai etsi parempia tarjouksia.

- neuvottele asuntolainasi korot uudelleen

käytä näitä vinkkejä nostaaksesi sijoituskelpoista rahaasi yli tavanomaisen 20% tuloistasi.

muista, että kyse ei ole siitä, kuinka paljon tienaat, vaan siitä, kuinka paljon pidät.

ja jos säästäväisyys on mielestäsi tukahduttavaa, Amazonin perustajan Jeff Bezosin sanat voivat antaa ajattelemisen aihetta: ”mielestäni säästäväisyys ajaa innovaatiota, aivan kuten muutkin rajoitteet. Yksi ainoista keinoista päästä ulos tiukasta laatikosta on keksiä ulospääsy.”

Rakenna hätärahasto

nyt kun olet oppinut säästämään merkittävän osan tuloistasi, seuraava tapa rakentaa vaurautta tyhjästä on perustaa hätärahasto.

hätärahasto on kuin omarahoitteinen vakuutus. Se on rahaa, jonka varaat odottamattomiin menoihin, kuten auton korjauksiin ja odottamattomiin olosuhteisiin, kuten työpaikkojen menetykseen tai pandemian aiheuttamiin lukkoihin.

odottamattomien kulujen ja odottamattomien olosuhteiden ilmetessä on olemassa keinoja, joilla tilannetta voidaan pahentaa: ottaa velkaa ja/tai myydä sijoituksesi.

maksat velasta korkoa, ja kun myyt sijoituksesi(sijoituksesi), menetät sekä myymäsi summan että markkinariskin koron, jonka se olisi voinut ansaita, jos et olisi myynyt.

näiden kahden skenaarion välttämiseksi suosittelemme, että opettelet aloittamaan hätärahaston heti. Hätärahastoon pitäisi mahtua kolmesta kuuteen kuukautta kuukausittaisista menoistasi. Varmista myös, että nämä varat ovat säästötilillä, jossa voit helposti käyttää niitä, kun tarve ilmenee.

vakuutusten tavoin hätärahasto ei tee sinusta vaurasta, mutta se estää sinua myymästä sijoituksiasi tai ottamasta velkaa hätätilanteissa.

Paranna osaamistasi

on kaksi tapaa lisätä säästöjä ja sijoituksia — alentaa menoja tai kasvattaa tuloja. Vaikka monet taloudelliset neuvonantajat keskittyvät ensin mainittuun, jälkimmäinen ansaitsee osansa huomiosta.

jos olet työntekijä, paranna taitojasi käymällä ammatillisia kursseja ja syventymällä jatkuvaan urakehitykseen. Parantamalla taitojasi (sekä kovaa että pehmeää) voit ansaita ylennyksiä tai saada parempia työtarjouksia muista yrityksistä, mikä tarkoittaa korkeampia tuloja.

jos omistat pienyrityksen, paranna markkinatuntemustasi, sido enemmän resursseja innovaatioihin ja tuo enemmän lisäarvoa asiakkaillesi. Näin voit kasvattaa markkinaosuuttasi ja ansaita enemmän tuloja.

tutki passiivisia tuloajatuksia

sen lisäksi, että lisäät työtulojasi tai yritystäsi, sinun tulisi tutkia erilaisia mahdollisuuksia ansaita passiivista tuloa.

Passiivinen tulo kuvaa tuottamaasi tuloa, joka ei vaadi jatkuvaa läsnäoloa tai työtä, toisin kuin työsi tai yrityksesi.

Passiivinen tulo on ratkaisevaa niille meistä, jotka opettelevat rakentamaan varallisuutta tyhjästä. ”Jos et löydä keinoa tehdä rahaa nukkuessasi, teet työtä kuolemaasi asti”, sanoi Warren Buffett, legendaarinen sijoittaja ja Berkshire Hattawayn toimitusjohtaja.

on olemassa kahdenlaisia passiivisia tuloja-sijoitustoiminnan passiivisia tuloja (rahasi tekee kaiken työn) ja ei-sijoitustoiminnan passiivisia tuloja (teet jonkin verran töitä sivutoimisesti). Koska seuraava osio keskittyy edelliseen, pysymme jälkimmäisessä juuri tässä.

nykypäivän globaalissa ja digitaalisessa taloudessa on monia mahdollisuuksia ansaita rahaa siinä sivussa. Kuitenkin, kun tutkit näitä mahdollisuuksia, varo rikastua nopeasti ehdotuksia, kuten Ponzi-huijauksia ja vedonlyöntisivustoja.

joitakin luotettavia ja hyväksi havaittuja passiivisia tulo-ideoita ovat:

- digitaalisten tuotteiden myyminen: jos olet markkinaraon asiantuntija, luo digitaalisia tuotteita — kirjoja, videokursseja, sähköpostikursseja tai maksullisia webinaareja — aiheista, jotka kiinnostavat ihmisiä. Digitaalisten tuotteiden etuna on, että sinun tarvitsee luoda ne vain kerran (paitsi myöhemmissä päivityksissä). Yksittäinen tuote, jonka teet, voi tuottaa tuloja pitkään.

- bloggaaminen: sen sijaan, että myisit ideasi digitaalisena tuotteena, voit tehdä sen tavallisten blogikirjoitusten kautta. Kun luot riittävästi liikennettä blogiisi, voit ansaita rahaa sen kautta Google Adsense, digitaaliset tuotteet, maksettu jäsenyys, sponsorointi, vieras virkaa, muun muassa.

- Affiliate marketing: Sen sijaan myydä digitaalisia tuotteita blogissasi, voit myydä muiden kauppiaiden tuotteita ja ansaita provision jokaisesta myynnistä. Affiliate markkinointi poistaa tarpeen luoda oman tuotteen.

- Dropshipping: dropshippingillä myyt eri kauppiaiden tuotteita ilman, että arvioit itse näitä tuotteita. Kuluttajat tekevät tilauksen kanssasi, ja käsittelet tilauksen tuottajan kanssa, joka toimittaa sen asiakkaalle. Erotus vähittäismyyntihinnan (asiakas maksaa) ja ostohinnan (maksat kauppiaalle) välillä on tulosi.

omaksua passiivinen sijoittaminen

vaurastuakseen pitää säästää ja sitten sijoittaa. Jos olet noudattanut edellä mainitut vaiheet, olet nyt säästää vähintään 20% tuloistasi ja ansaita enemmän tuloja toisella puolella huijauksia.

nyt on aika yhdistää nämä kaksi ja aloittaa tosissaan sijoittaminen.

poikkeuksetta kaikki tuntemasi ja ihailemasi miljonäärit rakensivat omaisuutensa viisailla ja kannattavilla sijoituksilla pörssiin. Jos et tee rahaa tehdä työtä, sinun täytyy tehdä sen sijaan. Ongelmana on, että kykysi ansaita rahaa on rajallinen, etkä voi ansaita rahaa nukkuessasi (kuten Buffett neuvoi).

mutta rahojen sijoittaminen markkinoille tarkoittaa sitä, että raha toimii sinulle ja sinä hyödyt muiden työstä.

mitkä ovat siis parhaita tapoja muuttaa rahansa kestäväksi vauraudeksi?

ensinnäkin rahojen laittaminen säästötilille ei ole sijoitus. Sinun pitäisi jättää sinne vain hätärahastosi. Sen lisäksi, että, rahasi pitäisi olla kannattavia investointeja, jotka ansaitsevat hyvän tuoton samalla minimoimalla riskejä.

säästötileillä oleva raha tuottaa alhaista korkoa (useimmissa tapauksissa alle 1% huhtikuussa), ja se voi heikentyä, kun inflaatio ylittää säästöjen koron.

toinen, markkinoiden ajoittaminen ei ole hyvä strategia. On parasta vaalia sijoittamiseen pitkän aikavälin näkökulmaa pikemmin kuin lyhytaikaista pakkomiellettä markkinaliikkeisiin. Hyvä uutinen on, että markkinat nousevat enemmän kuin laskevat (74-26 prosenttia), ja pitkäaikaiset sijoittajat voittavat lähes aina takuuvarmasti.

”enemmän ihmiset menettävät rahaa odottaessaan korjauksia ja ennakoiden korjauksia kuin varsinaisia korjauksia”, sanoi eläkkeellä oleva sijoitusjohtaja Peter Lynch.

kolmanneksi, koska markkinoiden ajoitus ei ole paras tapa kasvattaa pitkäaikaista varallisuutta, omaksu passiivisijoittaminen aktiivisen sijoittamisen sijaan, varsinkin kun kyse on suurimmasta osasta säästöjäsi!

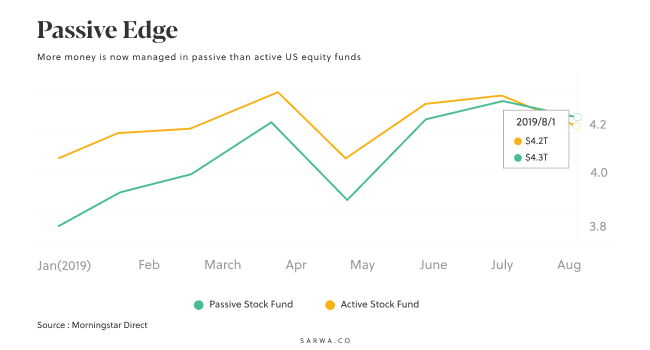

aktiivinen vs. passiivinen sijoittaminen-keskustelu on vanha. Yhä useampi sijoittaja kuitenkin tunnustaa passiivisen sijoittamisen hyödyt. Lisäksi passiivisesti hoidetut rahastot ylittävät nyt aktiivisesti kaupankäynnin kohteena olevat vastapuolensa.

passiivinen sijoittaminen on halvempaa (vähemmän maksuja ja veroja), vähemmän riskialttiita (hajautettuna), läpinäkyvämpää (tiedät mitä omistat) ja pitkällä aikavälillä kannattavampaa (ne heijastavat indeksin suorituskykyä eivätkä alisuorita kuten aktiiviset sijoittajat).

nykyään kuuluisassa ja usein lainatussa vuoden 2007 Osakaskirjeessä Buffett kommentoi: ”aktiivisten sijoittajien tuotto pienenee huomattavasti enemmän kuin heidän toimettomien veljiensä. Se tarkoittaa, että passiivisen ryhmän – ”tietämättömien”-on voitettava.”

parhaat sijoitusmahdollisuudet

edellä mainitut seikat huomioiden mitkä ovat parhaat sijoitusmahdollisuudet rakentaa varallisuutta tyhjästä?

1. Osakkeiden ETF

yritysten osakkeiden ostaminen on yksi parhaista tavoista vaurastua. Osakkaana hyödyt yrityksen arvon kasvusta; yhtiö tekee sinulle töitä.

paras tapa ostaa osakkeita on ETF: t (pörssilistatut rahastot). ETF ovat passiivisia rahastoja, jotka ovat halvempia, vähemmän riskialttiita, avoimempia ja kannattavampia pitkällä aikavälillä.

sen sijaan, että ostaisit yksittäisiä osakkeita (ja altistaisit itsesi suurelle riskille), ETF auttaa sinua monipuolistamaan sijoitustasi ilman sijoitusrahastojen maksuja, veroja ja markkinoiden ajoitusta.

Stock ETF myös voit monipuolistaa oman osakkeita. Voit ostaa varastossa ETF jotka keskittyvät kehittyneillä markkinoilla, kehittyvillä markkinoilla, ja Yhdysvalloissa. Voit myös monipuolistaa markkinakattoa (suuri korkki, keskisuuri korkki ja pieni korkki)sekä teollisuutta (rahoitus, teknologia jne.)

paikka aloittaa ETF on Vanguard, joka tarjoaa yli 81 edullisia ja avoimia ETF suunniteltu täydentämään toisiaan hajautetussa portfolio. Ei ole tason monipuolistamista, että et voi saavuttaa Vanguard ETF.

vaikka osakkeet ovat muita omaisuusluokkia riskialttiimpia, ne tuottavat sijoituksille parhaan tuoton. Hyvällä hajautusstrategialla voit minimoida riskin ja ansaita korkeampia tuottoja.

2. Joukkovelkakirjalainat ETF

a bond on velkainstrumentti, jota valtiot ja yritykset käyttävät rahan keräämiseen. Joukkovelkakirjat voivat olla yritysten (liikkeeseen yritykset), liittovaltion (liikkeeseen liittovaltion hallitus), tai kuntien (liikkeeseen valtion virastot). Kun he lainaavat rahaa sinulta, he maksavat sen takaisin korkojen kera.

kuten osakkeet, paras tapa ostaa joukkovelkakirjoja on ETF.

joukkovelkakirjalainat ovat vähemmän riskialttiita, mutta ne tarjoavat heikomman tuoton kuin osakkeet. Kun ne kuitenkin yhdistetään salkun kantoihin, ne vähentävät salkun kokonaisriskiä

3. REIT ETF

sen sijaan, että vuokraisi tai ostaisi ja myisi kiinteistöjä, mikä on hyvin riskialtista, REITs (real estate investment trusts) tarjoaa vaihtoehtoisen tavan tuottaa voittoa kiinteistöalalla.

reitit ovat kiinteistöyhtiöitä, jotka ostavat ja myyvät kiinteistöjä, ja asuntolainayhtiöitä, jotka tarjoavat rahoituksen asiakkaille.

kun kiinteistön tai asuntolaina-yhtiön arvo nousee, rahasi arvo kasvaa; nämä yhtiöt työskentelevät sinulle. REITs maksaa erittäin korkea osinko (ne on valtuutettu maksamaan vähintään 90% tuloista osinkoina), joka tarjoaa ylimääräistä sijoituskelpoista tuloa sinulle.

osakkeiden ja joukkovelkakirjojen tavoin ETF: t ovat paras tapa ostaa reittejä.

10. Käytä robo-neuvonantajaa

miten luot ja hoidat sijoitussalkkuasi?

kun he aloittavat investoinnin, sijoittajien on päätettävä, miten luodaan osakesalkku ETF, bond ETF, ja REIT ETF. Kuinka monta heidän pitäisi ostaa ja mihin aikaan? Mikä ETF pitäisi valita ensin? Kaikki tämä voi hämmentää uusia sijoittajia.

robo-Advisorsin nousun myötä sijoittajat voivat nyt helposti automatisoida sijoituksensa valmiiksi rakennettuun hajautettuun ETF-salkkuun, joka vastaa heidän riskinsietokykyään.

Sarwan kaltainen robo-neuvonantaja käyttää modernia Portfolio-teoriaa luodakseen monipuolisen portfolion, joka sisältää osakeindeksejä, bond-Etfejä ja REITs-Etfejä.

jokainen sijoittaja saa räätälöidyn salkun, joka vastaa heidän riskinsietokykyään. Uuden rahoitusteknologian ansiosta Sarwan alustan avulla voit myös automaattisesti tallettaa enemmän rahaa, sijoittaa osinkosi uudelleen ja tasapainottaa salkkusi säännöllisesti.

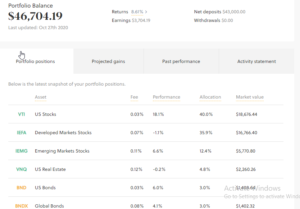

alla on esimerkkisalkku, jonka Sarwa luo sijoittajille. Tämä salkku sisältää varastossa ETF hajautettu eri markkinoilla (US, kehittynyt, ja kehittymässä), bond ETF hajautettu eri markkinoilla (US, global), ja REITs ETF.

jokaisella salkulla on myös jakokaava (tässä tapauksessa 88,3% osakkeissa, 6% joukkovelkakirjoissa ja 4.8% Reitsissä), joka kuvastaa sijoittajan (tässä tapauksessa kasvusijoittajan) riskinsietokykyä.

tärkeää on, että Robo-neuvonantajat auttavat sijoittajia harjoittelemaan passiivista sijoittamista ja samalla voittavat kiusauksen ajoittaa markkinat ja välttävät siten emotionaalista sijoittamista.

Robo-advisorsilla sinulla on valmis pääsy strukturoituun portfolioon, joka maksimoi tuottosi ja minimoi riskisi.

kaikki mitä tarvitset on pitää lisäämällä enemmän rahaa että portfolio ja katsella rahaa kasvaa valitsemasi ETF allokaatio. Näin rakennetaan vaurautta tyhjästä.

Takeaways

jos olet joskus miettinyt, miten tyhjästä voi rakentaa vaurautta, ymmärrä, ettei se ole rakettitiedettä. Pystyt siihen. Keskity vain:

- valistaa itseäsi rahasta

- saada vakaat tulot ja ansaita passiivisia tuloja puolella

- minimoimalla kulusi, jotta voit säästää enemmän rahaa

- suojaa rahasi vakuutus-ja hätärahastolla

- passiivisesti sijoittamalla säästösi osakkeisiin, joukkovelkakirjalainoihin ja REITs Etfeihin

hajautettuun salkkuun tehtävien sijoitusten automatisointi robo-neuvonantajan kanssa