osakkeiden arvostus on yhtiön osakkeiden käyvän arvon määritysprosessi. Tässä artikkelissa puhutaan:

mikä on osakkeiden arvostus

osakkeiden arvostus on prosessi, jossa tiedetään yhtiön osakkeiden arvo. Osakkeiden arvostus perustuu kvantitatiivisiin menetelmiin ja osakkeiden arvo vaihtelee markkinoiden kysynnän ja tarjonnan mukaan. Julkisesti kaupankäynnin kohteena olevien pörssiyhtiöiden osakekurssi on helposti tiedossa. Mutta W. R.t yksityiset yritykset, joiden osakkeet eivät ole julkisesti kaupankäynnin kohteena, osakkeiden arvostaminen on todella tärkeää ja haastavaa.

kun osakkeiden arvostus vaaditaan

alla on lueteltu joitakin tapauksia, joissa osakkeiden arvostus on tärkeää:

- yksi tärkeä syy on, kun olet myymässä yritystäsi ja halusit tietää yrityksesi arvon

- kun pyydät pankistasi lainaa, joka perustuu osakkeisiin vakuutena

- sulautuminen, hankinta, jälleenrakennus, yhdistyminen jne. – osakkeiden arvostus on erittäin tärkeää

- kun yrityksesi osakkeet muunnetaan ts. etuoikeudesta omaan pääomaan

- arvostusta vaaditaan pantaessa täytäntöön työntekijöiden osakeomistussuunnitelma (ESOP)

- varallisuusvero-tai lahjaverolakien perusteella

- riita-asioissa, joissa osakkeiden arvostus on lakisääteinen

- sijoitusyhtiön hallussa olevat osakkeet

- osakkeenomistajille maksettavat korvaukset, yhtiö kansallistetaan

- huomioon tulisi ottaa koko yrityksen varallisuusperusta, mukaan lukien lyhytaikaiset varat ja velat, kuten saamiset, velat, Varaukset.

- käyttöomaisuus on katsottava realisoitavaan arvoon.

- liikearvon arvostaminen osana aineettomia hyödykkeitä on tärkeää

- myös kirjaamattomat varat ja velat, jotka on otettava huomioon

- kuvitteelliset varat, kuten ennakkokulut, osakkeiden ja debentuurien diskonttaus, kertyneet tappiot jne. pitäisi eliminoida.

- Hanki yhtiön voitto (käytettävissä osinkoa varten)

- Hanki aktivoidun arvon tiedot

- laske osakkeen arvo (aktivoitu arvo/ osakkeiden lukumäärä)

joskus jopa julkisesti noteeratut osakkeet on arvostettava, koska markkinanoteeraus ei välttämättä näytä todellista kuvaa tai suuret osakekorot ovat siirrettävinä jne.

miten valita osakkeiden arvostusmenetelmä

on useita syitä ottaa käyttöön tietty menetelmä osakkeiden arvostusta varten; se riippuu yleensä arvostuksen tarkoituksesta. Menetelmien yhdistelmällä saadaan yleensä luotettavampi arvio. Katsotaan kunkin lähestymistavan osalta, mikä on tärkein syy:

I. Varallisuuslähestymistapa

jos yritys on pääomavaltainen yritys ja sijoittanut suuren määrän pääomaan tai jos yrityksellä on paljon pääomatyötä meneillään, voidaan käyttää varallisuusperusteista lähestymistapaa. Tätä menetelmää sovelletaan myös osakkeiden arvottamiseen yhtiöiden sulautumisen, sulautumisen tai selvitystilan aikana.

II. tuloihin perustuva lähestymistapa

tässä lähestymistavassa on kaksi eri menetelmää: diskontattu kassavirta (DCF) tai Price Earning Capacity (Pec) – menetelmä. DCF-menetelmässä käytetään tulevien rahavirtojen ennustetta käyvän arvon määrittämiseen, ja jos nämä tiedot ovat kohtuullisesti saatavilla, voidaan käyttää DCF-menetelmää. PEC-menetelmässä käytetään historiallista tuottoa, ja jos yhteisö ei ole pitkään aikaan mukana liiketoiminnassa ja on vasta aloittanut toimintansa, tätä menetelmää ei voida soveltaa.

iii. Markkinamalli

tässä menetelmässä osakkeiden markkina-arvo otetaan huomioon arvostuksessa. Tämä lähestymistapa on kuitenkin mahdollinen vain pörssiyhtiöille, joiden osakekurssin voi saada avoimilta markkinoilta. Jos on joukko vertaisyhtiöitä, jotka ovat pörssissä ja harjoittavat vastaavaa liiketoimintaa, niin silloin voidaan käyttää myös tällaisen yhtiön osakkeiden julkisia hintoja.

mitkä ovat osakkeiden arvostusmenetelmät

ei ole olemassa yhtä arvostusmenetelmää, joka sopisi mihinkään tarkoitukseen, joten osakkeiden arvostusmenetelmiä on erilaisia riippuen yrityksen tarkoituksesta, tietojen saatavuudesta, luonteesta ja volyymista jne.

I. Varallisuusperusteinen

tämä lähestymistapa perustuu yhtiön varojen ja velkojen arvoon, joka sisältää aineettomat varat ja ehdolliset velat. Tämä lähestymistapa voi olla erittäin hyödyllinen valmistajille, jakelijoille jne. silloin, kun käytetään valtavaa määrää pääomaa. Tätä lähestymistapaa käytetään myös kohtuullisuustarkastuksena, jotta voidaan vahvistaa tulos-tai markkinamallin perusteella tehdyt päätelmät. Tässä yhtiön nettovarallisuusarvo jaetaan osakkeiden lukumäärällä, jolloin saadaan kunkin osakkeen arvo. Seuraavassa on joitakin tärkeitä seikkoja, jotka on otettava huomioon arvioitaessa osakkeita tällä menetelmällä:

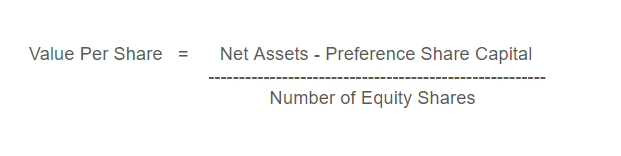

varojen nettoarvon määrittämiseksi vähennetään kaikki ulkoiset velat yhtiön kokonaisvarojen arvosta. Näin määritetyn omaisuuden nettoarvo on jaettava kantaosakkeiden lukumäärällä osakkeen arvon määrittämiseksi. Käytetty kaava on seuraava:

osakekohtainen arvo = (nettovarallisuus-etuoikeutettu osakepääoma) / (ei. osakkeet ja osuudet)

ii. Tulosperusteinen

tätä menetelmää käytetään, kun arvonmääritys tehdään pienelle osakemäärälle. Tässä keskitytään liiketoiminnan investointien odotettuihin hyötyihin eli siihen, mitä liiketoiminta tuottaa tulevaisuudessa. Yleinen menetelmä on yrityksen arvon arviointi jakamalla sen odotettu tulos kapitaatioprosentilla. Käytössä on kaksi muuta menetelmää, kuten DCF ja PEC. PEC: tä voi käyttää vakiintunut yhteisö, ja vasta aloittanut liiketoiminta tai yritykset, joilla on epävakaat lyhyen aikavälin tulosodotukset, voivat käyttää monimutkaisempaa analyysiä, kuten diskontatun kassavirran analysointia. Osakekohtainen arvo lasketaan jaettavissa olevan yhtiön voiton perusteella. Voitto voidaan määrittää vähentämällä nettotuloksesta rahastot ja verot. Alla on lueteltu vaiheet osakekohtaisen arvon määrittämiseksi tulosperusteisella menetelmällä:

Huom: aktivoitu arvo lasketaan seuraavasti:

iii. markkinaehtoinen

markkinaehtoisessa lähestymistavassa käytetään yleensä vertailukelpoisten julkisen kaupankäynnin kohteena olevien yhtiöiden osakekursseja ja vastaavien yksityisten yritysten omaisuus-tai osakemyyntejä. Yksityisiin yrityksiin liittyviä tietoja voidaan saada erilaisista markkinoilla olevista patentoiduista tietokannoista. Mikä tärkeämpää on, miten valita vertailukelpoiset yritykset – paljon ennakkoehtoja on pidettävä mielessä valittaessa, kuten luonne ja määrä liiketoiminnan, toimiala, koko, taloudellinen tilanne vertailukelpoisten yritysten, tapahtuma päivämäärä jne. Tuottomenetelmää käytettäessä on kaksi eri menetelmää (tuotto on sijoitetun pääoman tuottoaste) ne on selitetty alla:

i. Ansaintatuotto

osakkeet arvostetaan odotetun tuottoasteen ja normaalin tuottoasteen perusteella. Tässä menetelmässä osakekohtainen arvo lasketaan alla olevalla kaavalla:

ii. osinkotuotto

tässä menetelmässä osakkeet arvostetaan odotetun osingon ja normaalin tuottoprosentin perusteella. Osakekohtainen arvo lasketaan seuraavalla kaavalla:

odotettu osinkoprosentti = (osingon/maksetun oman pääoman tuotto) X 100