Apprendre à construire de la richesse à partir de rien peut sembler « mission impossible », surtout si vous avez toujours cru que les gens riches héritent de leur richesse ou ont bénéficié de connexions puissantes.

Cependant, un rapport publié en 2019 par Wealth-X a montré que 67,7% de la population ultra-riche du monde (définie comme celle ayant des actifs de 30 millions de dollars ou plus) était en fait autodidacte.

Plus intéressant encore est la montée rapide de cette classe d’ultra riches. Dans le rapport de 2019, il y avait 265 490 individus ultra-riches; dans le rapport de 2020, ce nombre a augmenté de près de 10% pour atteindre 290 720.

Les données ci-dessus nous révèlent deux choses: premièrement, il est possible de construire de la richesse à partir de rien et, deuxièmement, ceux qui réalisent « l’impossible » le font de plus en plus fréquemment.

Aujourd’hui, au lieu de fantasmer sur la richesse que vous souhaitez hériter, nous vous implorons de découvrir les nombreuses façons dont vous pouvez apprendre à construire de la richesse à partir de rien.

Dans cet article, nous examinerons 10 étapes concrètes sur lesquelles vous pouvez commencer à travailler aujourd’hui pour commencer à créer de la richesse à partir de rien et à mener une vie plus libre financièrement.

- Renseignez-vous sur l’argent

- Obtenez une source de revenu régulière

- Créez un budget

- Ayez suffisamment d’assurance (mais ne surassurez pas)

- Pratiquez des économies extrêmes sur vos revenus

- Créez un fonds d’urgence

- Améliorez vos compétences set

- Explorez les idées de revenu passif

- Adoptez l’investissement passif

- Utilisez un conseiller-robot

Avant de commencer, prenez en compte l’idée que « les riches s’engagent à être riches », selon T. Harv Eker, auteur de Secrets of the Millionaire Mind, tandis que « les pauvres veulent être riches. »

La différence entre l’engagement et le simple désir est une différence primordiale que vous pouvez commencer à distinguer ici et maintenant.

Renseignez-vous sur l’argent

Notre état d’esprit est toujours la première chose à changer avant de pouvoir véritablement aborder des transformations plus importantes dans nos vies.

« Tout le monde a la capacité de construire une arche financière pour survivre et s’épanouir à l’avenir », a déclaré Robert Kiyosaki, magnat des affaires et auteur de Rich Dad, Poor Dad. « Mais vous devez investir du temps dans votre éducation financière pour construire une arche avec une base solide. »

La première étape pour construire de la richesse à partir de rien est donc d’investir du temps dans votre éducation financière. Familiarisez-vous avec des termes essentiels tels que le revenu, les dépenses, la valeur nette, le retour sur investissement, le revenu passif et l’indépendance financière, entre autres.

Lisez des livres, écoutez des podcasts et des interviews, suivez des cours et suivez des blogs d’éducation financière comme celui de Sarwa.

Gardez à l’esprit que l’éducation financière, comme tout type d’éducation, doit être une activité continue. N’arrêtez jamais d’apprendre.

Mais un mot de prudence est important ici. La démocratisation de l’information financière signifie qu’il existe beaucoup d’informations inexactes.

Assurez-vous de ne suivre que des blogs réputés qui fourniront des informations authentiques et vous dirigeront vers des ressources d’investisseurs, de gens d’affaires et de conseillers financiers fiables et prospères.

Obtenez une source de revenu régulière

Il est difficile de créer de la richesse à partir de rien sans une source de revenu régulière. Vous ne pouvez pas investir sans économiser de l’argent, et vous ne pouvez pas économiser de l’argent sans un revenu régulier.

Cela veut dire que les gens ne construisent pas de richesse durable à partir de marketing à plusieurs niveaux, de systèmes de Ponzi ou de paris.

Apprenez à ignorer les gens qui promeuvent des programmes d’enrichissement rapide qui créent de la richesse simplement en travaillant trois heures par semaine. La richesse durable provient de la création de valeur à long terme. Si vous ne créez pas de valeur intrinsèque et ne tirez pas de revenus de ce bien ou service, il est vraiment impossible de créer une richesse durable.

Alors trouvez un bon emploi si vous n’en avez pas (voici 13 étapes que vous pouvez suivre) et conservez votre emploi si vous en avez un.

Si vous êtes propriétaire d’une petite entreprise, continuez à vous concentrer sur la création de valeur à long terme. « Toute la richesse provient de l’ajout de valeur », a déclaré Brian Tracy, expert en développement personnel, ce qui comprend l’établissement d’un modèle d’affaires qui peut « produire plus, mieux, moins cher, plus rapidement et plus facilement que quelqu’un d’autre. »

Créer un budget

Créer un budget et s’y tenir est crucial si vous voulez savoir comment créer de la richesse à partir de rien.

En utilisant cette source de revenu régulière dont nous venons de parler, vous devez maintenant créer un budget pour prendre le contrôle de la façon dont vous dépensez votre argent, généralement fixé sur une base mensuelle.

Un budget est un plan financier pour une période définie qui contient des recettes et des dépenses estimatives pour cette période.

Chaque ménage et / ou individu doit créer au moins un budget mensuel pour identifier vos revenus attendus et vos dépenses estimées. Vivre sans budget approprié, c’est comme naviguer sans boussole, et vous pouvez garantir que vous vous perdrez dans les mers de faux pas financiers.

Une technique de budgétisation populaire est la règle 50:30:20. Dans cette technique, vous pouvez formuler un budget où 50% des revenus vont aux dépenses essentielles (loyer, hypothèque, nourriture, soins de santé), 30% aux dépenses non essentielles comme les achats, les vacances, les divertissements et 20% à l’épargne et aux investissements.

Pourquoi la budgétisation est-elle importante?

Une raison principale est qu’en comprenant comment vous dépensez votre argent, il est plus facile d’identifier les choses qui peuvent être coupées: plus vos dépenses sont faibles, plus vous pouvez ajouter à votre épargne et à vos investissements.

En identifiant et en réduisant les coûts inutiles et évitables, vous pouvez créer de la richesse plus rapidement. C’est aussi simple que cela

Avoir suffisamment d’assurance (mais ne pas trop assurer)

Un élément essentiel que vous devriez avoir sur votre budget est l’assurance. Vous assurer vous-même et vos principaux actifs (propriétés, voitures, etc.) vous empêche d’encourir des pertes massives en cas d’événements indésirables.

Au minimum, vous devriez avoir une assurance maladie, afin de ne pas casser la banque dans le cas malheureux d’une maladie coûteuse. Si vous n’en avez pas, recherchez et comparez les plans d’assurance maladie aux EAU et choisissez celui qui vous convient le mieux.

Si vous êtes propriétaire de votre maison et d’une voiture, envisagez une assurance habitation et une assurance automobile. De plus, si vous avez des enfants et des parents à charge, envisagez de souscrire à une assurance-vie temporaire.

Construire de la richesse, c’est bien, mais ce sera atroce si vous perdez votre richesse à cause de circonstances et d’événements imprévus. Soyez donc proactif et assurez les choses qui vous sont les plus précieuses.

Cependant, ne vous inquiétez pas trop. Il existe de nombreux produits d’assurance qui sont inutiles. Tenez-vous aux quatre ci-dessus, à moins qu’il n’y ait une raison absolument bonne d’en obtenir plus.

« Acheter une assurance ne peut pas changer votre vie, mais cela empêche votre vie d’être changée », a déclaré Jack Ma, fondateur d’Alibaba et l’homme le plus riche de Chine. « Vous ne ferez pas faillite en achetant une assurance, mais vous provoquerez la faillite de vos proches si vous ne le faites pas. »

Pratiquez des économies « extrêmes » sur votre revenu

Bien que la règle des 50:30:20 soit un bon point de départ, vous constaterez que vous pouvez économiser beaucoup plus si vous faites des efforts.

Une fois que vous vous êtes engagé à créer de la richesse, vous pourrez réduire ou réduire de nombreux éléments de votre budget. Vous ne serez pas seul à le faire. Aujourd’hui, les communautés qui promeuvent des moyens de pratiquer des économies « extrêmes » ne manquent pas.

Le mouvement » Indépendance financière, Retraite anticipée « , connu sous le nom de FEU, est parmi les plus populaires.

Ils promeuvent des stratégies d’épargne « extrêmes » qui encouragent les adhérents à épargner un pourcentage énorme de leur revenu mensuel.

Jacob Lunk Fisker, l’un des fondateurs du mouvement du FEU, a proposé (et pratiqué) une stratégie qui prévoyait d’investir 60% à 80% de son revenu mensuel. Fisker a fini par prendre sa retraite à l’âge de 33 ans et vit maintenant avec 7 000 $ par an en dehors de Chicago.

Fisker (et d’autres leaders du mouvement du FEU) ont développé de grandes communautés basées sur le succès de leurs expériences de finances personnelles pour réduire les dépenses (et le consumérisme qui les fait augmenter).

Ils le font de différentes manières, y compris en construisant et en créant les choses dont ils ont besoin (p. ex., la cuisson du pain, la construction de tables) au lieu de toujours les acheter. Outre les avantages financiers, Fisker a également un sentiment d’accomplissement, qu’il trouve plus gratifiant que le consumérisme.

Bien qu’économiser 60% à 80% de vos revenus soit peut-être un objectif trop élevé pour l’instant, au moins cela vous indique qu’il existe de nombreuses possibilités de réduire les dépenses que vous n’avez probablement pas encore explorées.

Voici quelques moyens simples de réduire vos dépenses et d’économiser plus d’argent à Dubaï:

- Cuisinez à la maison autant que possible et achetez vos courses en vrac

- Réduisez le budget du restaurant et utilisez des filtres sur les applications de livraison de nourriture pour profiter de diverses réductions

- Augmentez la température de votre pièce de 1 degré pour réduire les factures de services publics

- Choisissez un programme d’entraînement de bricolage

- Achetez des articles uniques comme des ordinateurs, des réfrigérateurs et des téléviseurs à GITEX ou le Dubai Shopping Festival

- Si votre loyer est supérieur à 30% de vos revenus (ou supérieur à 10-15% si vous souhaitez suivre Jacob Fisker), renégociez votre loyer ou trouvez de meilleures offres.

- Renégociez les intérêts de votre prêt hypothécaire

Appliquez ces conseils pour augmenter vos liquidités investissables au-delà de la norme de 20 % de votre revenu.

Rappelez-vous, il ne s’agit pas de combien vous gagnez mais de combien vous gardez.

Et si vous pensez que la frugalité est étouffante, les mots de Jeff Bezos, fondateur d’Amazon, peuvent donner matière à réflexion: « Je pense que la frugalité stimule l’innovation, tout comme les autres contraintes. L’une des seules façons de sortir d’une boîte serrée est d’inventer sa sortie. »

Créez un fonds d’urgence

Maintenant que vous avez appris à économiser une partie importante de vos revenus, la prochaine ligne de conduite pour créer de la richesse à partir de rien est de créer un fonds d’urgence.

Un fonds d’urgence est comme une assurance autofinancée. C’est de l’argent que vous mettez de côté pour des dépenses imprévues telles que des réparations de voitures et des circonstances imprévues telles que la perte d’emploi ou le verrouillage induit par une pandémie.

Lorsque des dépenses imprévues et des circonstances imprévues surviennent, il existe des moyens d’aggraver les choses: contracter des dettes et / ou vendre votre ou vos investissements.

Vous payez des intérêts sur la dette, et lorsque vous vendez votre ou vos placements, vous perdez à la fois le montant que vous avez vendu et les intérêts de l’exposition au marché qu’il aurait pu gagner si vous n’aviez pas vendu.

Par conséquent, pour éviter ces deux scénarios, nous vous recommandons d’apprendre à démarrer immédiatement un fonds d’urgence. Un fonds d’urgence devrait contenir entre trois et six mois de vos dépenses mensuelles. Assurez-vous également que ces fonds sont dans un compte d’épargne où vous pouvez facilement y accéder lorsque le besoin s’en fait sentir.

Comme l’assurance, un fonds d’urgence ne vous rendra pas riche, mais il vous empêchera de vendre vos investissements ou de vous endetter en cas d’urgence.

Améliorez vos compétences

Il existe deux façons d’augmenter votre épargne et vos placements: réduire vos dépenses ou augmenter vos revenus. Alors que de nombreux conseillers financiers se concentrent sur le premier, le second mérite sa juste part d’attention.

Si vous êtes un employé, améliorez vos compétences en suivant des cours professionnels et en vous plongeant dans un développement de carrière continu. En améliorant vos compétences (à la fois dures et douces), vous pouvez gagner des promotions ou obtenir de meilleures offres d’emploi d’autres entreprises, ce qui signifie des revenus plus élevés.

Si vous possédez une petite entreprise, améliorez votre compréhension du marché, consacrez plus de ressources à l’innovation et offrez plus de valeur à vos clients. En faisant cela, vous pouvez augmenter votre part de marché et gagner plus de revenus.

Explorez des idées de revenu passif

En plus d’augmenter le revenu de votre emploi ou de votre entreprise, vous devriez explorer diverses opportunités de gagner un revenu passif.

Le revenu passif décrit le revenu que vous générez qui ne nécessite pas votre présence ou votre main-d’œuvre continue, contrairement à votre emploi ou à votre entreprise.

Le revenu passif est crucial pour ceux d’entre nous qui apprennent à construire de la richesse à partir de rien. « Si vous ne trouvez pas un moyen de gagner de l’argent pendant que vous dormez, vous travaillerez jusqu’à votre mort », a déclaré Warren Buffett, le légendaire investisseur et PDG de Berkshire Hattaway.

Il existe deux types de revenus passifs: le revenu passif d’investissement (votre argent fait tout le travail) et le revenu passif non d’investissement (vous faites du travail de côté). Puisque la section suivante se concentre sur la première, nous nous en tiendrons à la seconde ici.

Dans l’économie mondiale et numérique d’aujourd’hui, il existe de nombreuses opportunités de gagner de l’argent. Cependant, tout en explorant ces opportunités, méfiez-vous des propositions rapides d’enrichissement telles que les schémas de Ponzi et les sites de paris.

Certaines idées de revenu passif fiables et éprouvées incluent:

- Vendre des produits numériques: Si vous êtes un expert dans un créneau, créez des produits numériques — livres, cours vidéo, cours par e—mail ou webinaires payants – sur des sujets qui intéressent les gens. L’avantage des produits numériques est que vous n’avez besoin de les créer qu’une seule fois (sauf pour les mises à jour ultérieures). Le seul produit que vous fabriquez peut continuer à générer des revenus pendant longtemps.

- Blogging: Au lieu de vendre votre idée en tant que produit numérique, vous pouvez le faire via une série de billets de blog réguliers. Une fois que vous générez suffisamment de trafic sur votre blog, vous pouvez le monétiser via Google Adsense, des produits numériques, des abonnements payants, des parrainages, des publications d’invités, entre autres.

- Marketing d’affiliation: Au lieu de vendre vos produits numériques sur votre blog, vous pouvez vendre les produits d’autres marchands et gagner une commission pour chaque vente. Le marketing d’affiliation élimine le besoin de créer votre propre produit.

- Dropshipping: Avec dropshipping, vous vendez les produits de différents marchands sans faire vous-même le point sur ces produits. Les consommateurs passent une commande avec vous, et vous traitez cette commande avec le producteur, qui livre ensuite au client. La différence entre le prix de détail (que le client paie) et le prix d’achat (que vous payez au commerçant) est votre revenu.

Adoptez l’investissement passif

Pour créer de la richesse, vous devez épargner puis investir. Si vous avez suivi les étapes ci-dessus, vous économisez maintenant au moins 20% de votre revenu et gagnez plus de revenus grâce à d’autres bousculades secondaires.

Il est maintenant temps de combiner les deux et de commencer à investir sérieusement.

Sans exception, tous les millionnaires que vous connaissez et admirez ont construit leur fortune grâce à des investissements judicieux et rentables sur le marché boursier. Si vous ne gagnez pas d’argent pour faire le travail, vous devrez le faire à la place. Le problème est que votre capacité à gagner de l’argent est limitée et que vous ne pouvez pas gagner d’argent pendant que vous dormez (comme l’a conseillé Buffett).

Mais investir votre argent sur le marché signifie que l’argent fonctionne pour vous et que vous profitez du travail des autres.

Alors, quels sont les meilleurs moyens de transformer votre argent en richesse durable?

Tout d’abord, placer votre argent dans un compte d’épargne n’est pas un investissement. Le seul argent que vous devriez laisser là-bas est votre fonds d’urgence. En dehors de cela, votre argent devrait être dans des investissements rentables qui génèrent de bons rendements tout en minimisant les risques.

L’argent des comptes d’épargne rapporte des taux d’intérêt bas (moins de 1% TAEG dans la plupart des cas) et peut se déprécier lorsque le taux d’inflation dépasse le taux d’intérêt de votre épargne.

Deuxièmement, le timing du marché n’est pas une bonne stratégie. Il est préférable de nourrir une perspective à long terme pour investir plutôt qu’une obsession à court terme pour les mouvements du marché. La bonne nouvelle est que le marché monte plus qu’il ne baisse (74% à 26%) et que les investisseurs à long terme sont presque toujours assurés de gagner.

« Plus de personnes perdent de l’argent en attendant des corrections et en anticipant des corrections que les corrections réelles », a déclaré Peter Lynch, gestionnaire de placements à la retraite.

Troisièmement, parce que le timing du marché n’est pas le meilleur moyen de faire croître la richesse à long terme, adoptez l’investissement passif plutôt que l’investissement actif, surtout lorsqu’il s’agit de la majeure partie de votre épargne!

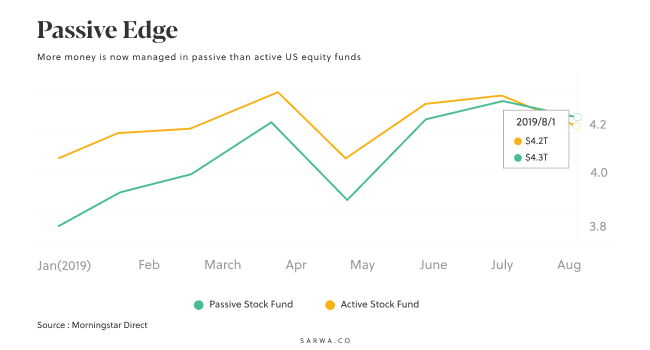

Le débat sur l’investissement actif vs passif est ancien. Cependant, de plus en plus d’investisseurs reconnaissent les avantages de l’investissement passif. En outre, les fonds gérés passivement dépassent désormais leurs homologues négociés activement.

L’investissement passif est moins cher (moins de frais et d’impôts), moins risqué (avec la diversification), plus transparent (vous savez ce que vous détenez) et plus rentable à long terme (ils reflètent la performance d’un indice plutôt que de le sous-performer comme les investisseurs actifs).

Dans une lettre aux actionnaires de 2007 désormais célèbre et souvent citée, Buffett a commenté: « les investisseurs actifs verront leurs rendements diminués d’un pourcentage beaucoup plus élevé que leurs frères inactifs. Cela signifie que le groupe passif – les « savoir-faire » – doit gagner. »

Meilleures opportunités d’investissement

Compte tenu de ce qui précède, quelles sont les meilleures opportunités d’investissement pour créer de la richesse à partir de rien?

1. FNB d’actions

L’achat d’actions de sociétés est l’un des meilleurs moyens de créer de la richesse. En tant qu’actionnaire, vous bénéficiez de la croissance de la valeur de l’entreprise; l’entreprise travaille pour vous.

La meilleure façon d’acheter des actions consiste à utiliser des ETF (fonds négociés en bourse). Les FNB sont des fonds passifs moins chers, moins risqués, plus transparents et plus rentables à long terme.

Au lieu d’acheter des actions individuelles (et de vous exposer à beaucoup de risques), les FNB vous aident à diversifier votre placement sans les frais, les taxes et le calendrier du marché des fonds communs de placement.

Les FNB d’actions vous permettent également de diversifier vos actions. Vous pouvez acheter des FNB boursiers axés sur les marchés développés, les marchés émergents et les États-Unis. Vous pouvez également vous diversifier par capitalisation boursière (grande capitalisation, moyenne capitalisation et petite capitalisation) ainsi que par industrie (finance, technologie, etc.)

Vanguard, qui propose plus de 81 FNB transparents et peu coûteux conçus pour se compléter dans un portefeuille diversifié, constitue un point de départ pour en apprendre davantage sur les FNB. Il n’y a aucun niveau de diversification que vous ne pouvez atteindre avec les FNB Vanguard.

Bien que les actions soient plus risquées que les autres classes d’actifs, elles produisent les meilleurs retours sur investissement. Avec une bonne stratégie de diversification, vous pouvez minimiser le risque et obtenir des rendements plus élevés.

2. FNB d’obligations

Une obligation est un instrument de dette utilisé par les gouvernements et les sociétés pour lever des fonds. Les obligations peuvent être corporatives (émises par des entreprises), fédérales (émises par le gouvernement fédéral) ou municipales (émises par des agences gouvernementales). Quand ils vous empruntent de l’argent, ils le remboursent avec intérêts.

Comme les actions, la meilleure façon d’acheter des obligations est de passer par des FNB.

Les obligations sont moins risquées mais offrent des rendements inférieurs à ceux des actions. Cependant, lorsqu’elles sont combinées aux actions d’un portefeuille, elles réduisent le risque global de ce portefeuille

3. Les FNB de FPI

Au lieu de louer ou d’acheter et de vendre des biens immobiliers, ce qui est très risqué, les FPI (fiducies de placement immobilier) offrent une autre façon de tirer profit du secteur immobilier.

Les FPI sont des actions de sociétés immobilières qui achètent et vendent des propriétés et des sociétés hypothécaires qui fournissent le financement aux clients.

Lorsque la valeur de la société immobilière ou hypothécaire augmente, votre argent prend de la valeur; ces sociétés travaillent pour vous. Les FPI versent un dividende très élevé (ils sont tenus de verser au moins 90% du revenu sous forme de dividendes), ce qui vous procure un revenu supplémentaire pouvant être investi.

Comme les actions et les obligations, les FNB sont le meilleur moyen d’acheter des FPI.

10. Utilisez un conseiller-robot

Comment créez-vous et gérez-vous votre portefeuille de placements?

Lorsqu’ils commencent à investir, les investisseurs doivent décider comment créer un portefeuille de FNB actions, de FNB obligations et de FNB FPI. Combien devraient-ils en acheter et à quelle heure? Quels FNB devraient-ils choisir en premier ? Tout cela peut être déroutant pour les nouveaux investisseurs.

Cependant, avec l’essor des conseillers-robots, les investisseurs peuvent désormais facilement automatiser leurs placements dans un portefeuille diversifié de FNB pré-construit qui correspond à leur tolérance au risque.

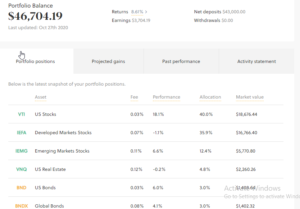

Un conseiller-robot comme Sarwa utilise la Théorie moderne du portefeuille pour créer un portefeuille diversifié contenant des FNB d’actions, des FNB d’obligations et des FNB de FPI.

Chaque investisseur reçoit un portefeuille personnalisé qui correspond à sa tolérance au risque. Grâce aux nouvelles technologies financières, la plateforme de Sarwa vous permet également de déposer automatiquement plus d’argent, de réinvestir vos dividendes et de rééquilibrer périodiquement votre portefeuille.

Voici un exemple de portefeuille que Sarwa crée pour les investisseurs. Ce portefeuille comprend des FNB d’actions diversifiés sur tous les marchés (américains, développés et émergents), des FNB d’obligations diversifiés sur tous les marchés (américains, mondiaux) et des FNB de FPI.

Chaque portefeuille a également une formule d’allocation (dans ce cas, 88,3% en actions, 6% en obligations et 4.8% en FPI) qui reflète le niveau de tolérance au risque de l’investisseur (dans ce cas, un investisseur de croissance).

Il est important de noter que les robots-conseillers aident les investisseurs à pratiquer l’investissement passif tout en surmontant la tentation de chronométrer le marché, évitant ainsi l’investissement émotionnel.

Avec les Robo-advisors, vous aurez facilement accès à un portefeuille structuré qui maximise votre rendement et minimise votre risque.

Tout ce dont vous avez besoin est de continuer à ajouter plus d’argent dans ce portefeuille et de regarder votre argent croître dans la répartition de votre FNB choisi. C’est ainsi que l’on peut construire de la richesse à partir de rien.

Plats à emporter

Si vous vous êtes déjà demandé comment construire de la richesse à partir de rien, comprenez que ce n’est pas de la science des fusées. Tu peux le faire. Concentrez-vous simplement sur:

- Se renseigner sur l’argent

- Obtenir un revenu stable et gagner un revenu passif de côté

- Minimiser vos dépenses pour économiser plus d’argent

- Protéger votre argent avec une assurance et un fonds d’urgence

- Investir passivement votre épargne dans des FNB d’actions, des FNB d’obligations et des FNB de FPI

- Automatiser vos investissements dans un portefeuille diversifié avec un Robo-advisor