a gazdagság semmiből történő felépítésének megtanulása “lehetetlen küldetésnek” tűnhet, különösen, ha mindig is azt hitte, hogy a gazdag emberek vagy öröklik vagyonukat, vagy hatalmas kapcsolatokból profitáltak.

a Wealth-X 2019-es jelentése azonban azt mutatta, hogy a világ rendkívül gazdag lakosságának 67,7%-a (30 millió dollár vagy annál nagyobb vagyonnal rendelkezők) valójában saját készítésű.

még érdekesebb az ultra gazdagok ezen osztályának gyors növekedése. A 2019-es jelentésben 265 490 rendkívül gazdag személy volt; a 2020-as jelentésben ez a szám csaknem 10% – kal 290 720-ra nőtt.

a fenti adatok két dolgot tárnak fel számunkra: először is a semmiből lehet gazdagságot építeni, másodszor pedig azok, akik egyre gyakrabban érik el a “lehetetlent”.

ma ahelyett, hogy arról fantáziálnánk, hogy milyen gazdagságot kívánunk örökölni, arra kérjük Önt, hogy fedezze fel a sokféle módot, amellyel megtanulhatja, hogyan lehet gazdagságot építeni a semmiből.

ebben a cikkben 10 cselekvhető lépést fogunk megvizsgálni, amelyeken ma elkezdhetsz dolgozni, hogy elkezdj gazdagságot építeni a semmiből, és haladj a pénzügyileg szabadabb életmód felé.

- neveld magad a pénzről

- szerezz rendszeres jövedelemforrást

- készíts költségvetést

- rendelkezz elegendő biztosítással (de ne biztosítsd túl)

- gyakorold a rendkívüli megtakarításokat a jövedelmedből

- építs sürgősségi alapot

- fejleszd készségeidet set

- explore passzív jövedelem ötletek

- embrace passzív befektetés

- use a robo-advisor

mielőtt elkezdenénk, vegye figyelembe azt a gondolatot, hogy “gazdag emberek elkötelezettek, hogy gazdag,” szerint a T. Harv Eker, a milliomos elme titkai szerzője, míg ” a szegény emberek gazdagok akarnak lenni.”

az elkötelezettség és a puszta vágy közötti különbség rendkívül fontos, amit itt és most elkezdhetsz megkülönböztetni.

oktassa magát a pénzről

gondolkodásmódunk mindig az első dolog, amit meg kell változtatni, mielőtt valóban megközelíthetjük életünk nagyobb átalakulásait.

“mindenkinek megvan a képessége, hogy pénzügyi bárkát építsen, hogy túlélje és virágozzon a jövőben” – mondta Robert Kiyosaki, üzleti mágnás és a gazdag apa, szegény apa szerzője. “De időt kell fektetnie a pénzügyi oktatásába, hogy szilárd alapokkal rendelkező bárkát építsen.”

az első lépés a gazdagság semmiből történő felépítéséhez tehát az, hogy időt fektessen pénzügyi oktatásába. Ismerje meg többek között az olyan alapvető kifejezéseket, mint a jövedelem, a kiadások, a nettó vagyon, a befektetés megtérülése, a passzív jövedelem és a pénzügyi függetlenség.

olvasson könyveket, hallgasson podcastokat és interjúkat, vegyen részt tanfolyamokon, és kövesse a pénzügyi oktatási blogokat, mint a Sarwa.

ne feledje, hogy a pénzügyi oktatásnak, mint minden oktatásnak, folyamatos tevékenységnek kell lennie. Soha ne hagyja abba a tanulást.

de itt fontos az óvatosság. A pénzügyi információk demokratizálása azt jelenti, hogy sok pontatlan információ van odakint.

győződjön meg róla, hogy csak olyan jó hírű blogokat követ, amelyek valódi információkat szolgáltatnak, és megbízható és sikeres befektetők, üzletemberek és pénzügyi tanácsadók forrásaihoz vezetnek.

rendszeres jövedelemforrás megszerzése

nehéz a semmiből gazdagságot építeni rendszeres jövedelemforrás nélkül. Nem lehet pénzt megtakarítani, és rendszeres jövedelem nélkül nem lehet pénzt megtakarítani.

ez azt jelenti, hogy az emberek nem építenek fenntartható vagyont többszintű marketingből, Ponzi sémákból vagy fogadásokból.

Tanuld meg figyelmen kívül hagyni azokat az embereket, akik a get-Rich-quick sémákat hirdetik, amelyek csak heti három órában dolgoznak. A fenntartható jólét a hosszú távú értékteremtésből származik. Ha nem hoz létre belső értéket, és jövedelmet keres ebből az áruból vagy szolgáltatásból, akkor valóban lehetetlen fenntartható vagyont építeni.

tehát szerezzen jó munkát, ha nincs (itt van 13 Lépés, amit megtehet), és tartsa meg a munkáját, ha van.

ha kisvállalkozás tulajdonosa vagy, továbbra is összpontosítson a hosszú távú érték megteremtésére. “Minden gazdagság az értéknövelésből származik” – mondta Brian Tracy, az önfejlesztés szakértője, amely magában foglalja egy olyan üzleti modell létrehozását, amely “többet, jobbat, olcsóbbat, gyorsabban és könnyebben termel, mint valaki más.”

költségvetés létrehozása

költségvetés létrehozása és betartása elengedhetetlen, ha tudni akarod, hogyan lehet gazdagságot építeni a semmiből.

az imént említett rendszeres jövedelemforrás felhasználásával most létre kell hoznia egy költségvetést, hogy átvegye az irányítást a pénzköltés felett, általában havonta.

a költségvetés egy meghatározott időszakra vonatkozó pénzügyi terv, amely tartalmazza az adott időszak becsült bevételeit és kiadásait.

minden háztartásnak és / vagy egyénnek létre kell hoznia legalább egy havi költségvetést a várható jövedelem és a becsült kiadások meghatározásához. Megfelelő költségvetés nélkül élni olyan, mint iránytű nélkül vitorlázni, és garantálhatja, hogy eltéved a pénzügyi tévedések tengerében.

népszerű költségvetési technika az 50:30:20 szabály. Ebben a technikában olyan költségvetést alakíthat ki, amelyben a jövedelem 50%-a alapvető kiadásokra (bérleti díj, jelzálog, élelmiszer, egészségügyi ellátás), 30% – a nem alapvető kiadásokra, például vásárlásra, nyaralásra, szórakozásra, 20% – a megtakarításokra és befektetésekre kerül.

miért fontos a költségvetés?

az egyik fő ok az, hogy ha megértjük, hogyan költjük el a pénzünket, könnyebb azonosítani azokat a dolgokat, amelyek csökkenthetők: minél alacsonyabbak a kiadások, annál többet tudsz hozzáadni a megtakarításokhoz és a befektetésekhez.

a felesleges és elkerülhető költségek azonosításával és csökkentésével gyorsabban lehet gazdagságot építeni. Ez olyan egyszerű

van elég biztosítás (de ne túlbiztosítson)

az egyik alapvető tétel, amelyet a költségvetésében meg kell adnia, a biztosítás. Biztosítsa magát és fő eszközeit (ingatlanok, autók stb.) megakadályozza, hogy nemkívánatos események esetén hatalmas veszteségeket okozzon.

legalább egészségbiztosítással kell rendelkeznie, hogy ne szakítsa meg a bankot egy költséges betegség szerencsétlen esetben. Ha még nem rendelkezik ilyennel, kutasson és hasonlítsa össze az Egyesült Arab Emírségekben az egészségbiztosítási terveket, és válassza ki az Ön számára legmegfelelőbbet.

ha saját otthona és autója van, fontolja meg a háztulajdonos és az autóbiztosítást. Továbbá, ha gyermekei és eltartott rokonai vannak, fontolja meg az életbiztosítás előfizetését.

a Vagyon építése jó dolog, de gyötrelmes lesz, ha előre nem látható körülmények és események miatt veszítjük el vagyonunkat. Tehát legyen proaktív, és biztosítsa azokat a dolgokat, amelyek a legértékesebbek az Ön számára.

azonban ne túlbiztosítsa. Számos biztosítási termék létezik, amelyek haszontalanok. Ragaszkodjon a fenti négyhez, hacsak nincs teljesen jó ok arra, hogy többet szerezzen.

“a biztosítás vásárlása nem változtatja meg az életedet, de megakadályozza, hogy megváltozzon az életed” – mondta Jack Ma, az Alibaba alapítója és Kína leggazdagabb embere. “Nem fogsz csődbe menni a biztosítás megvásárlása miatt, de a szeretteid csődbe kerülnek, ha nem.”

Gyakorold az “extrém” megtakarításokat a jövedelmedből

míg az 50:30:20 szabály jó kiindulópont, rájössz, hogy sokkal többet takaríthat meg, ha erőfeszítéseket tesz.

miután elkötelezte magát a vagyonépítés mellett, sok olyan tétel lesz a költségvetésében, amelyet csökkenthet vagy csökkenthet. Nem leszel egyedül ezzel. Ma nincs hiány olyan közösségekben, amelyek elősegítik a “szélsőséges” megtakarítások gyakorlásának módjait.

a” pénzügyi függetlenség, korai nyugdíjba vonulás ” mozgalom, az úgynevezett tűz, az egyik legnépszerűbb.

“extrém” megtakarítási stratégiákat támogatnak, amelyek arra ösztönzik a híveket, hogy havi jövedelmük hatalmas százalékát takarítsák meg.

Jacob Lunk Fisker, a tűz mozgalom egyik alapítója olyan stratégiát javasolt (és gyakorolt), amely a havi jövedelem 60-80% – ának befektetését követelte. Fisker 33 éves korában vonult nyugdíjba, és jelenleg évi 7000 dollárból él Chicagón kívül.

a Fisker (és a TŰZMOZGALOM más vezetői) nagy közösségeket hoztak létre a személyes pénzügyi kísérleteik sikere alapján, hogy csökkentsék a kiadásokat (és a fogyasztást, amely racsnissá teszi őket).

ezt különböző módokon teszik, beleértve a szükséges dolgok építését és létrehozását (pl., kenyérsütés, asztalok építése), ahelyett, hogy mindig megvásárolná őket. A pénzügyi előnyök mellett Fisker a teljesítmény érzését is megkapja, amelyet kifizetődőbbnek talál, mint a fogyasztást.

míg a megtakarítás 60-80% – a jövedelem lehet, hogy túl magasztos cél most, legalább azt mondja, hogy sok lehetőség van a vágás le a költségeket, hogy valószínűleg még nem feltárt.

az alábbiakban néhány egyszerű módja annak, hogy csökkentse költségeit és több pénzt takarítson meg Dubaiban:

- szakács otthon, amennyire csak lehetséges, és vásárolni a élelmiszert ömlesztve

- csökkentse étterem költségvetés és szűrők használata élelmiszer-szállítás alkalmazások kihasználni a különböző kedvezmények

- növelje a szoba hőmérséklete 1 fokkal, hogy csökkentsék a közüzemi számlák

- válasszon egy DIY edzésprogram

- vásárlás egyszeri tételek, mint a számítógépek, hűtőszekrények, és TV GITEX vagy a Dubai Shopping Festival

- ha a bérleti díj meghaladja a jövedelmének 30% – át (vagy több mint 10-15%, ha Jacob fiskert szeretné követni), tárgyalja újra a bérleti díjat, vagy találjon jobb ajánlatokat.

- újratárgyalja a kamatot a jelzálog

alkalmazza ezeket a tippeket, hogy növelje a befektethető készpénz túl a standard 20% – a jövedelem.

ne feledje, hogy nem arról van szó, hogy mennyit keres, hanem mennyit tart.

és ha úgy gondolja, hogy a takarékosság elfojtja, Jeff Bezos, az Amazon alapítójának szavai elgondolkodtatóak lehetnek: “úgy gondolom, hogy a takarékosság ösztönzi az innovációt, csakúgy, mint más korlátok. Az egyetlen módja annak, hogy kijusson egy szűk dobozból, hogy kitalálja a kiutat.”

építsen sürgősségi alapot

most, hogy megtanulta, hogyan lehet megtakarítani jövedelmének jelentős részét, a vagyon semmiből történő felépítésének következő lépése egy sürgősségi alap létrehozása.

a sürgősségi alap olyan, mint az önfinanszírozott biztosítás. Ez olyan pénz, amelyet váratlan kiadásokra, például autójavításra és előre nem látható körülményekre, például munkahely elvesztésére vagy járvány okozta lezárásokra különít el.

ha váratlan kiadások és előre nem látható körülmények merülnek fel, vannak olyan módok, amelyek még rosszabbá teszik a helyzetet: adósságot vállalnak és/vagy eladják befektetéseiket.

kamatot fizet az adósság után, és amikor eladja befektetését(befektetéseit), elveszíti mind az eladott összeget, mind a piaci kitettségből származó kamatot, amelyet akkor szerezhetett volna, ha nem adja el.

ezért e két forgatókönyv elkerülése érdekében javasoljuk, hogy azonnal tanulja meg a sürgősségi alap indítását. A sürgősségi alapnak három-hat hónapig kell tartania a havi kiadásait. Győződjön meg arról is, hogy ezek az alapok megtakarítási számlán vannak, ahol szükség esetén könnyen hozzáférhet hozzájuk.

a biztosításhoz hasonlóan a sürgősségi alap sem tesz gazdaggá, de megakadályozza, hogy vészhelyzet esetén eladja befektetéseit vagy adósságot okozzon.

fejlessze készségeit

kétféle módon növelheti megtakarításait és befektetéseit — csökkentheti kiadásait vagy növelheti jövedelmét. Míg sok pénzügyi tanácsadó az előbbire összpontosít,az utóbbi megérdemli a figyelmet.

ha Ön alkalmazott, javítsa készségeit szakmai kurzusok elvégzésével és a folyamatos karrierfejlesztésbe merülve. Képességeinek (mind kemény, mind puha) fejlesztésével promóciókat kereshet, vagy jobb állásajánlatokat kaphat más vállalatoktól, ami magasabb jövedelmet jelent.

ha kisvállalkozása van, javítsa a piac megértését, több erőforrást fordítson az innovációra, és több értéket nyújtson ügyfeleinek. Ezzel növelheti piaci részesedését és több bevételt szerezhet.

fedezze fel a passzív jövedelem ötleteit

a munkahelyéből vagy vállalkozásából származó jövedelem növelése mellett különféle lehetőségeket kell feltárnia a passzív jövedelem megszerzésére.

a passzív jövedelem az Ön által generált jövedelmet írja le, amely nem igényli folyamatos jelenlétét vagy munkáját, ellentétben a munkájával vagy vállalkozásával.

a passzív jövedelem kulcsfontosságú azok számára, akik megtanulják, hogyan lehet gazdagságot építeni a semmiből. “Ha nem találod meg a módját, hogy alvás közben pénzt keress, addig fogsz dolgozni, amíg meg nem halsz” – mondta Warren Buffett, a Berkshire Hattaway legendás befektetője és vezérigazgatója.

kétféle passzív jövedelem létezik: befektetési passzív jövedelem (a pénzed mindent megtesz) és nem befektetési passzív jövedelem (némi munkát végez az oldalon). Mivel a következő szakasz az előbbire összpontosít, itt maradunk az utóbbinál.

a mai globális és digitális gazdaságban számos lehetőség van arra, hogy pénzt keressen az oldalon. Azonban, miközben feltárja ezeket a lehetőségeket, vigyázzon a gyors gazdagodásra, mint például a Ponzi rendszerek és a fogadási oldalak.

néhány megbízható és bevált passzív jövedelmi ötlet a következőket tartalmazza:

- Digitális termékek értékesítése: ha egy rés szakértője, hozzon létre digitális termékeket — könyveket, videó tanfolyamokat, e — mail tanfolyamokat vagy fizetett webinárokat-az embereket érdeklő témákban. A digitális termékek előnye, hogy csak egyszer kell létrehoznia őket (a későbbi frissítések kivételével). Az Ön által készített egyetlen termék hosszú ideig képes jövedelmet generálni.

- blogolás: ahelyett, hogy digitális termékként értékesítené ötletét, rendszeres blogbejegyzések sorozatán keresztül teheti meg. Miután elegendő forgalmat generált a blogján, bevételszerzést végezhet többek között a Google Adsense, a digitális termékek, a fizetett tagság, a szponzorálás, a vendégbejegyzések révén.

- Affiliate marketing: Ahelyett, hogy eladná digitális termékeit a blogján, eladhatja más kereskedők termékeit, és jutalékot kereshet minden eladásért. Az Affiliate marketing megszünteti a saját termék létrehozásának szükségességét.

- Dropshipping: A dropshipping segítségével különféle kereskedők termékeit értékesítheti anélkül, hogy saját maga számba venné ezeket a termékeket. A fogyasztók megrendelést adnak le veled, és ezt a megrendelést a gyártóval dolgozzák fel, aki ezt követően szállítja az ügyfélnek. A kiskereskedelmi ár (az ügyfél fizet) és a vételár (a kereskedőnek fizet) közötti különbség az Ön jövedelme.

ölelés passzív befektetés

építeni vagyon, meg kell menteni, majd befektetni. Ha követte a fenti lépéseket, akkor most a jövedelmének legalább 20% – át megtakarítja, és több jövedelmet keres a másik oldalon.

itt az ideje, hogy összekapcsoljuk a kettőt, és komolyan elkezdjünk befektetni.

kivétel nélkül az összes ismert és csodált milliomos bölcs és nyereséges befektetésekkel építette vagyonát a tőzsdén. Ha nem keres pénzt a munka elvégzéséhez, akkor inkább meg kell tennie. A probléma az, hogy a pénzkeresési képességed korlátozott, és alvás közben nem tudsz pénzt keresni (ahogy Buffett tanácsolta).

de a pénz befektetése a piacon azt jelenti, hogy a pénz az Ön számára működik, és mások munkájából profitál.

tehát mi a legjobb módja annak, hogy pénzét fenntartható vagyongá alakítsa?

először is, a pénz megtakarítási számlára helyezése nem befektetés. Az egyetlen pénz, amit ott kell hagynia, a sürgősségi alap. Eltekintve attól, hogy a pénzt kell nyereséges befektetések keresni jó hozamot, miközben minimálisra csökkenti a kockázatot.

a megtakarítási számlákon lévő pénz alacsony kamatozású (a legtöbb esetben kevesebb, mint 1% THM), és leértékelődhet, ha az inflációs ráta meghaladja a megtakarítások kamatlábát.

másodszor, a piac időzítése nem jó stratégia. A legjobb, ha a befektetés hosszú távú perspektíváját ápolják, nem pedig a piaci mozgások rövid távú megszállottságát. A jó hír az, hogy a piac jobban emelkedik, mint esik (74%-ról 26% – ra), és a hosszú távú befektetők szinte mindig garantáltan nyernek.

“több ember veszít pénzt a korrekciókra várva, mint a tényleges korrekciókra” – mondta Peter Lynch, nyugdíjas befektetési menedzser.

harmadszor, mivel a piaci időzítés nem a legjobb módja annak, hogy növekszik a hosszú távú vagyon, ölelés passzív befektetés helyett aktív befektetés, különösen, amikor a nagy részét a megtakarítások!

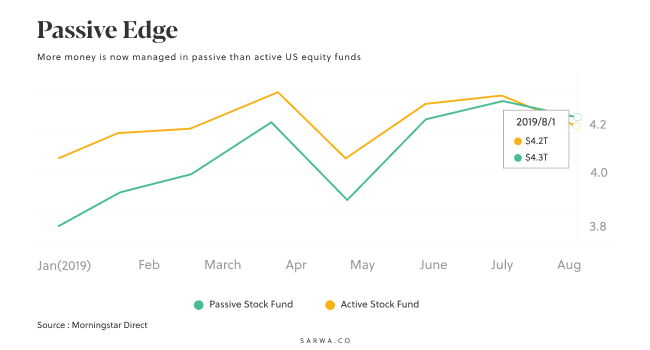

az aktív vs. passzív befektetés vita egy régi. Egyre több befektető ismeri fel a passzív befektetés előnyeit. Ezenkívül a passzívan kezelt alapok most meghaladják az aktívan kereskedett társaikat.

a passzív befektetés olcsóbb (kevesebb díj és adó), kevésbé kockázatos (diverzifikációval), átláthatóbb (tudod, mit tartasz), és hosszú távon jövedelmezőbb (tükrözik az index teljesítményét, nem pedig alulteljesítik, mint az aktív befektetők).

egy híres és gyakran idézett 2007-es részvényesi levélben Buffett megjegyezte: “az aktív befektetők hozama sokkal nagyobb százalékkal csökken, mint inaktív testvéreiké. Ez azt jelenti, hogy a passzív csoportnak – a “tudatlanoknak”-győznie kell.”

legjobb befektetési lehetőségek

a fentiek alapján melyek a legjobb befektetési lehetőségek a vagyon semmiből történő felépítésére?

1. Stock ETF

a vállalatok részvényeinek megvásárlása az egyik legjobb módja a vagyon építésének. Részvényesként profitál a vállalat értékének növekedéséből; a vállalat az Ön számára dolgozik.

a részvények vásárlásának legjobb módja az ETF-ek (tőzsdén kereskedett alapok). Az ETF-ek olyan passzív alapok, amelyek olcsóbbak, kevésbé kockázatosak, átláthatóbbak és hosszú távon nyereségesebbek.

ahelyett, hogy egyedi részvényeket vásárolna (és nagy kockázatnak tenné ki magát), az ETF-ek segítenek diverzifikálni befektetését a díjak, adók és a befektetési alapok piaci időzítése nélkül.

Stock ETF is lehetővé teszi, hogy változatossá a részvények. Vásárolhat részvény ETF-eket, amelyek a fejlett piacokra, a feltörekvő piacokra és az Egyesült Államokra összpontosítanak. Diverzifikálhatja a piaci sapka (nagy sapka, Közepes Sapka és kis sapka), valamint az ipar (Pénzügy, technológia stb.)

az ETF-ek megismerésének helye a Vanguard, amely több mint 81 olcsó és átlátható ETF-et kínál, amelyek kiegészítik egymást egy diverzifikált portfólióban. Nincs olyan diverzifikációs szint, amelyet ne tudna elérni a Vanguard ETF-ekkel.

bár a készletek kockázatosabbak, mint más eszközosztályok, a legjobb megtérülést eredményezik. Egy jó diverzifikációs stratégiával minimalizálhatja a kockázatot és magasabb hozamot érhet el.

2. Bond ETF

a kötvény egy adósságinstrumentum által használt kormányok és vállalatok pénzt. A kötvények lehetnek vállalati (vállalatok által kibocsátott), Szövetségi (a szövetségi kormány által kibocsátott) vagy önkormányzati (kormányzati szervek által kibocsátott). Amikor pénzt kölcsönöznek tőled, kamattal fizetik vissza.

a részvényekhez hasonlóan a kötvények vásárlásának legjobb módja az ETF-ek.

a kötvények kevésbé kockázatosak, de alacsonyabb hozamot kínálnak a részvényekhez képest. A portfólióban lévő részvényekkel kombinálva azonban csökkentik a Portfólió teljes kockázatát

3. A Reit ETF-ek

a nagyon kockázatos ingatlanok bérbeadása vagy vétele és eladása helyett a REIT-ek (real estate investment trusts) alternatív módot kínálnak az ingatlanipar profitálására.

a Reit-ek olyan ingatlanvállalatok részvényei, amelyek ingatlanokat vásárolnak és adnak el, valamint jelzálog-társaságok, amelyek finanszírozást nyújtanak az ügyfeleknek.

amikor az ingatlan-vagy jelzáloghitel-társaság értéke emelkedik, a pénz értéke növekszik; ezek a vállalatok az Ön számára dolgoznak. A REIT-ek nagyon magas osztalékot fizetnek (kötelesek a jövedelem legalább 90% – át osztalékként fizetni), ami extra befektethető jövedelmet biztosít az Ön számára.

a részvényekhez és kötvényekhez hasonlóan az ETF-ek a legjobb módja a Reit-ek vásárlásának.

10. Használjon robo-Advisort

hogyan hozhatja létre és kezelheti befektetési portfólióját?

amikor elkezdenek befektetni, a befektetőknek el kell dönteniük, hogyan hozhatnak létre portfóliót részvény ETF-ekből, kötvény ETF-ekből és REIT ETF-ekből. Mennyit kell vásárolni és mikor? Melyik ETF-et kell először választani? Mindez zavaró lehet az új befektetők számára.

a robo-tanácsadók térnyerésével azonban a befektetők könnyen automatizálhatják befektetéseiket egy előre elkészített diverzifikált ETF-portfólióba, amely megfelel a kockázati toleranciájuknak.

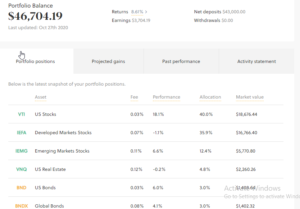

a Sarwa-hoz hasonló robo-tanácsadó a Modern Portfólióelméletet használja egy diverzifikált portfólió létrehozására, amely részvény ETF-eket, kötvény ETF-eket és Reit-ETF-eket tartalmaz.

minden befektető egyedi portfóliót kap, amely megfelel a kockázati toleranciájának. Az új pénzügyi technológiának köszönhetően a Sarwa platformja lehetővé teszi, hogy automatikusan több pénzt helyezzen be, újra befektesse osztalékát, és rendszeresen egyensúlyba hozza portfólióját.

az alábbiakban egy minta portfolió, hogy Sarwa teremt a befektetők számára. Ez a Portfólió a piacokon diverzifikált részvény ETF-eket (USA, fejlett és feltörekvő), a piacokon diverzifikált kötvény ETF-eket (USA, globális) és a Reit ETF-eket tartalmazza.

minden portfóliónak van egy allokációs képlete is (ebben az esetben 88,3% részvényekben, 6% kötvényekben és 4.8% Reit-ben), amely tükrözi a befektető (ebben az esetben növekedési befektető) kockázati toleranciaszintjét.

fontos, hogy a Robo-tanácsadók segítenek a befektetőknek a passzív befektetés gyakorlásában, miközben leküzdik a piac időzítésének kísértését, elkerülve ezzel az érzelmi befektetéseket.

a Robo-advisors segítségével azonnal hozzáférhet egy strukturált portfólióhoz, amely maximalizálja a hozamot és minimalizálja a kockázatot.

mindössze annyit kell tennie, hogy több pénzt adjon hozzá a portfólióhoz, és nézze meg, hogy a pénzed növekszik a választott ETF-allokáción belül. Így lehet gazdagságot építeni a semmiből.

elvihető

ha valaha is azon tűnődtél, hogyan lehet gazdagságot építeni a semmiből, értsd meg, hogy ez nem rakétatudomány. Meg tudod csinálni. Csak összpontosítson:

- oktatása magát a pénzről

- szerzés egy stabil jövedelem és kereső passzív jövedelem oldalán

- minimalizálja a költségeket, így több pénzt takaríthat meg

- védelme a pénzt a biztosítási és sürgősségi alap

- passzív befektetés a megtakarítások állomány ETF, bond ETF, és Reit ETF

- automatizálja befektetéseit egy diverzifikált portfólióban egy robo-Advisor segítségével