di Previsione, le Voci di Bilancio in un Modello Finanziario

Questo articolo si propone di fornire ai lettori con un facile da seguire, passo-passo guida per la previsione di bilancio, gli elementi in un modello finanziario in Excel, tra cui immobili, impianti e macchinari (PP&E)PP&E (Immobili, Impianti e macchinari)PP&E (Immobili, Impianti, Attrezzature) è una delle principali attività non correnti trovare sul bilancio. PP & E è influenzato da Capex, altre attività operative non correnti e varie componenti del capitale circolante.

Per iniziare, prevederemo il bilancio imparando come modellare le attività operative, come PP&E, accounts Receivablets Receivable (AR) rappresenta le vendite di credito di un’azienda, che non sono ancora state riscosse dai suoi clienti. Le aziende consentono, inventari e conti payableAccounts PayableAccounts pagabile è una responsabilità sostenuta quando un’organizzazione riceve beni o servizi dai suoi fornitori a credito. Conti debiti sono.

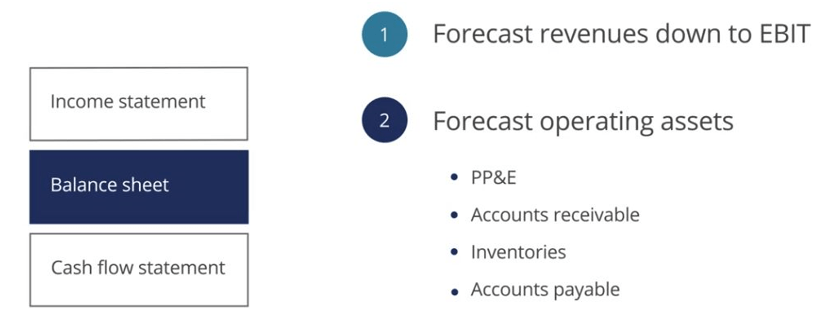

Previsione voci di bilancio

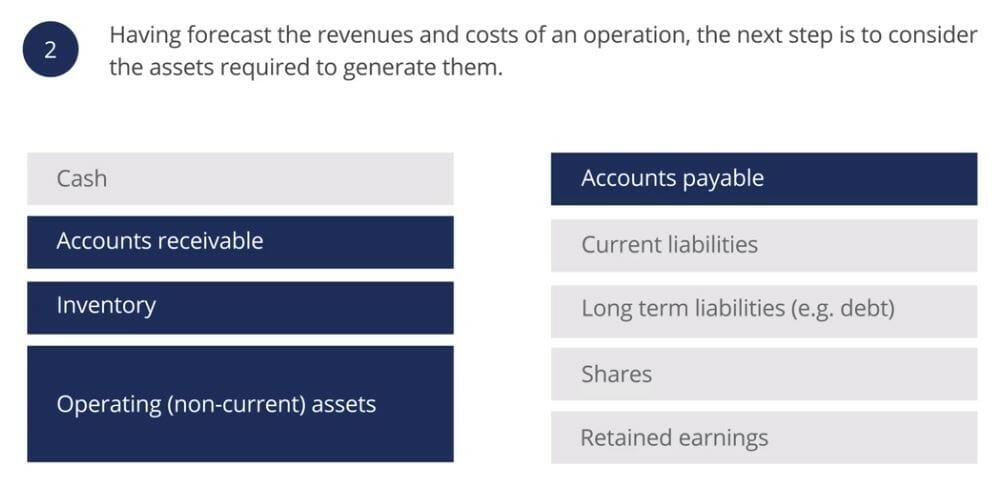

Quando si prepara una previsione finanziaria, il primo passo è prevedere i ricavi e i costi operativi, il passo successivo è prevedere le attività operative necessarie per generarle. Per ora, escluderemo le voci di finanziamento sullo stato patrimoniale e prevederemo solo attività operative (non correnti), crediti, rimanenze e debiti.

Previsione di proprietà, impianti e attrezzature (PP&E)

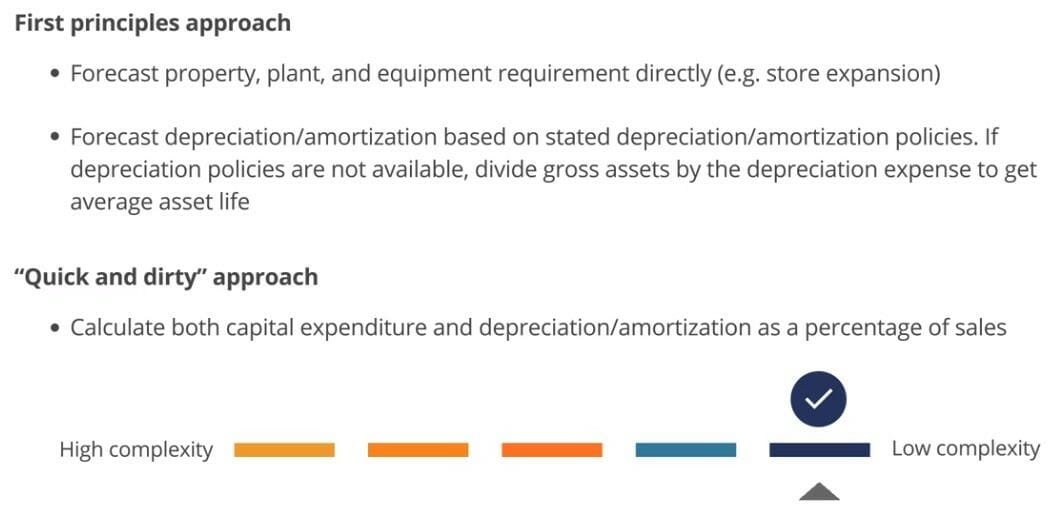

Prima di iniziare a prevedere, è importante ricordare a noi stessi l’approccio dei primi principi e l’approccio “rapido e sporco”. L’applicazione dell’approccio first principles nella previsione delle voci di bilancio fornirà elevati livelli di dettaglio e precisione nel modello, anche se è più difficile da seguire e controllare.

D’altra parte, l’approccio “rapido e sporco” ci permetterà di costruire un modello in un modo molto più semplice con il vantaggio che il nostro modello sarà più semplice e più facile da seguire e controllare. L’altro vantaggio di semplificazione legato a quest’ultimo approccio è che il collegamento di PP&E alle entrate garantisce che, man mano che le entrate crescono, anche PP& E cresce.

Capital Asset (PP& E) Turnover Ratio

Il capital asset turnover ratio viene spesso utilizzato per collegare le previsioni di capital asset direttamente alle entrate. Questa prima formula definisce il rapporto di rotazione delle attività di capitale:

La seconda formula mostra come possiamo utilizzare forecast sales e capital asset turnover per prevedere le attività di capitale. Il rapporto di rotazione delle attività di capitale viene spesso utilizzato per collegare la previsione delle attività di capitale direttamente alle entrate. Questa prima formula definisce il rapporto di rotazione delle attività di capitale:

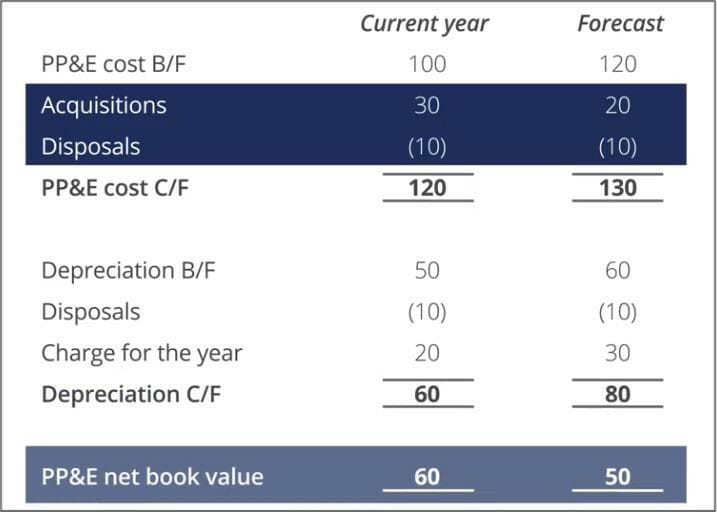

Forecasting PP& E Acquisizioni e cessioni

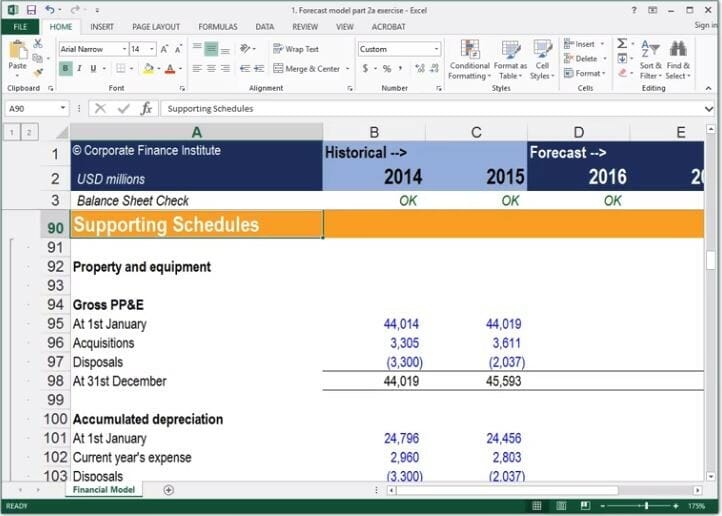

In una previsione più complessa, potremmo dover suddividere PP& E in ulteriori voci dettagliate. Per farlo facilmente all’interno di un modello, l’approccio migliore è mettere la ripartizione PP&E in un programma di supporto.

Nel nostro esercizio di modellazione finanziaria, abbiamo messo tutti i nostri programmi di supporto in un’altra sezione per mantenere i nostri elementi costitutivi per l’elaborazione di input e output separati. La suddivisione dei calcoli ci consentirà di identificare le previsioni di acquisizioni e cessioni, necessarie per completare una previsione del flusso di cassa.

Quando prevediamo PP&E dai primi principi, in genere iniziamo prevedendo acquisizioni e cessioni e poi lavoriamo fino a PP&E valore contabile netto.

Quando prevediamo PP&E utilizzando l’approccio “quick and dirty”, facciamo il contrario e partiamo da PP & E valore contabile netto e lavoriamo verso l’alto per acquisizioni e cessioni.

Le cessioni possono essere previste in base alla relazione storica tra il costo lordo di apertura PP&E e il costo lordo delle cessioni.

Previsione del capitale circolante

L’approccio dei primi principi alla previsione del capitale circolante prevede in genere la previsione di singole attività correnti e passività correnti utilizzando vari coefficienti di capitale circolante, come i giorni di credito, i giorni di inventario e i giorni di pagamento. In alternativa, possiamo calcolare il capitale circolante come un elemento in modo “rapido e sporco” in base alle tendenze storiche.

Il contante, sebbene spesso considerato parte del capitale circolante, sarà previsto come elemento di finanziamento in seguito.

Equazioni del capitale circolante

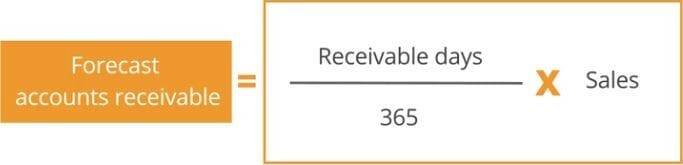

La prima voce di capitale circolante che prevederemo è contabilità clienti. Il rapporto giorni ricevibili viene spesso utilizzato per collegare i crediti previsti alle entrate. La prima formula definisce il rapporto giorni crediti conto:

La seconda formula mostra come possiamo utilizzare forecast sales and receivable days per prevedere i crediti:

Dopo la previsione dei crediti, possiamo quindi prevedere i conti da pagare. In modo simile, il rapporto giorni da pagare conti può essere utilizzato per collegare debiti previsione al costo delle vendite. Se il costo dei dati di vendita non è disponibile, può essere sostituito con i ricavi. La prima formula definisce il rapporto giorni da pagare:

La seconda formula mostra come possiamo utilizzare il costo previsto delle vendite / ricavi e giorni da pagare per prevedere i conti da pagare:

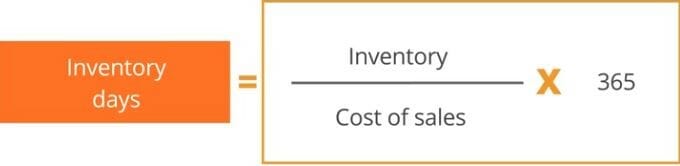

L’ultima voce di capitale circolante da prevedere è scorte. Il rapporto giorni di inventario può essere utilizzato per prevedere l’inventario al costo delle vendite. Ancora una volta, se il costo delle vendite non è disponibile, i ricavi possono essere utilizzati al suo posto. La prima formula definisce il rapporto giorni di inventario:

La seconda formula mostra come possiamo utilizzare il costo previsto delle vendite/ricavi e giorni di inventario per prevedere le scorte.

Conclusione

I punti chiave di questo articolo includono:

- Considerare la previsione di PP & E utilizzando il rapporto di rotazione delle attività di capitale. Questo approccio consente di prevedere rapidamente PP & E e garantisce che PP & E cresca man mano che crescono i ricavi.

- Costruisci il tuo PP & E dai primi principi basati su piani e budget di capitale noti. Considerare l’utilizzo di rapporti come giorni ricevibili, giorni pagabili e giorni di inventario per prevedere il capitale circolante.

Risorse aggiuntive

CFI è il fornitore ufficiale del global Financial Modeling & Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling & Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà a ottenere la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a far avanzare la tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Guida al modello di rendicontazione3 Modello di rendicontazioneil modello di rendicontazione 3 collega il conto economico, lo stato patrimoniale e il rendiconto finanziario in un unico modello finanziario collegato dinamicamente. Esempi, guida

- Financial Modeling Guides and Articles3 Statement ModelA 3 statement model collega il conto economico, lo stato patrimoniale e il rendiconto finanziario in un modello finanziario collegato dinamicamente. Esempi, guida

- Costruire un modello finanziario in Excel Corso

- Fusioni e acquisizioni (M&A) Advanced Financial Modeling Course