Tempo di andare testa a testa: fallimento vs. consolidamento del debito. Consolidamento del debito e regolamento del debito sono correlati, ma distinti, modi per affrontare il debito. Le persone tendono ad esplorare il consolidamento del debito o la liquidazione del debito prima di considerare il fallimento. Riceviamo domande che confrontano fallimento di liquidazione del debito o consolidamento del debito per tutto il tempo: fallimento o di liquidazione del debito? Fallimento o consolidamento del debito? Qui faremo ripartizione miti comuni e idee sbagliate che mostrano i pro ei contro di fallimento contro insediamento del debito.

Innanzitutto, spieghiamo le differenze tra il regolamento del debito e il consolidamento del debito. Nel regolamento del debito, in genere si paga una società per saldare il debito per meno dell’importo totale dovuto. Nel consolidamento del debito, si sono in genere pagando una società per gestire i pagamenti del debito ai creditori di terze parti. Questo ti permette di pagare una società rispetto a pagare diversi.

Ad un occhio inesperto, entrambi sembrano opzioni ragionevoli fino a quando non ti rendi conto dei problemi. Nella maggior parte dei casi, si finisce in una posizione di gran lunga peggiore che se si fosse semplicemente presentato un fallimento.

Sia il consolidamento del debito che il regolamento del debito sono dotati di una serie di problemi.

Emissioni con consolidamento del debito e regolamento del debito

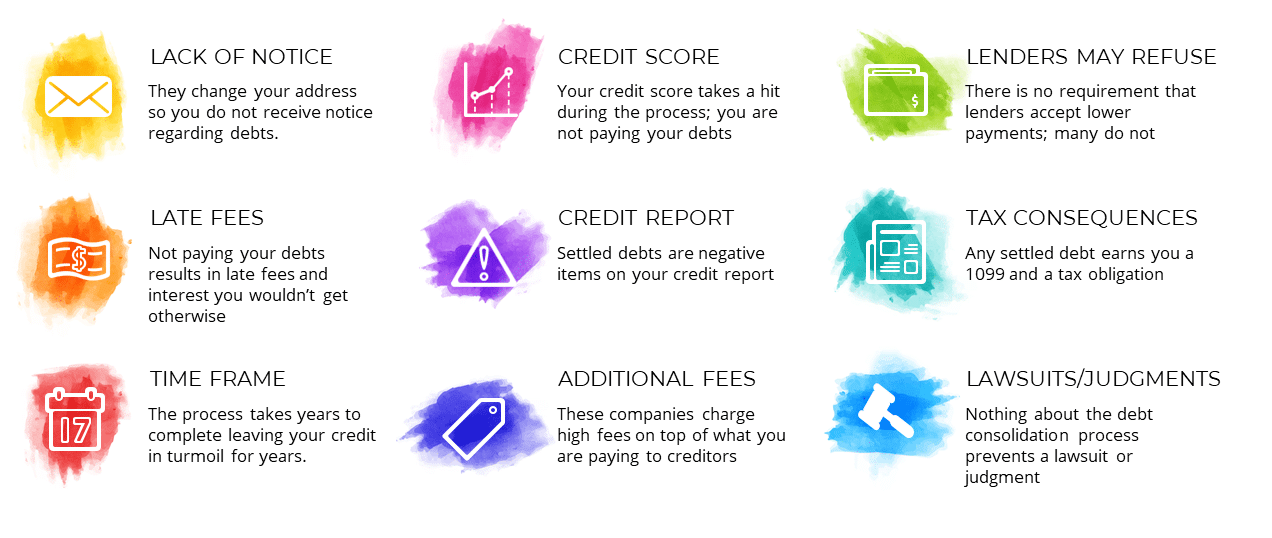

- Mancanza di preavviso – Queste aziende cambiano spesso il tuo indirizzo in modo da non ricevere preavviso per quanto riguarda i debiti. Questo può portare a voi di essere al buio per tutto il processo.

- Tasse in ritardo-Al fine di cercare di saldare il debito, queste aziende vi dirà di smettere di pagare le carte di credito. Ciò si traduce in tasse tardive applicate al tuo account. In molti casi, pagherai più soldi di quanto avresti altrimenti.

- Lasso di tempo-Il processo di consolidamento del debito o di liquidazione del debito può richiedere anni. Per tutto il tempo, il credito è in subbuglio e la tua vita rimane a testa in giù.

- Punteggio di credito – Quando si smette di pagare i debiti, i pagamenti in ritardo sono riportati sul vostro rapporto di credito. Se pensavate che state salvando il vostro credito evitando il fallimento, non siete. Il danno al tuo credito è spesso peggiore nella liquidazione del debito. Spiegheremo di più qui sotto.

- Credit report-Debito insediamenti stessi sono “osservazioni dispregiative” sul vostro rapporto di credito. Il debito è contrassegnato come “risolta” sul vostro rapporto e che il danno rimarrà per sette anni. Bleah.

- Costi aggiuntivi-Il consolidamento del debito o società di liquidazione del debito spesso carica così tanti soldi che la maggior parte dei pagamenti effettuati va a loro, piuttosto che il vostro debito.

- Istituti di credito possono rifiutare-Solo perché si vuole saldare il debito, non significa che è possibile. Il creditore deve ancora essere d’accordo. Spesso, non lo faranno. Diversi istituti di credito hanno una politica non negoziabile di non insediamento. Avrebbero preferito accettare 0 0 di stabilirsi con voi. Questo è sorprendente per le persone.

- Conseguenze fiscali-Regolamento del debito si traduce in un 1099 e reddito imponibile per qualsiasi importo perdonato. Ci va il rimborso il prossimo anno.

- Azioni legali / Sentenze – Durante il processo di liquidazione del debito, probabilmente sarai citato in giudizio. Molte volte un giudizio sarà scritto contro di te. Nulla circa il processo di liquidazione del debito ti protegge da questo.

Fallimento d’altra parte, fornisce una serie di protezioni per voi.

Benefici del fallimento

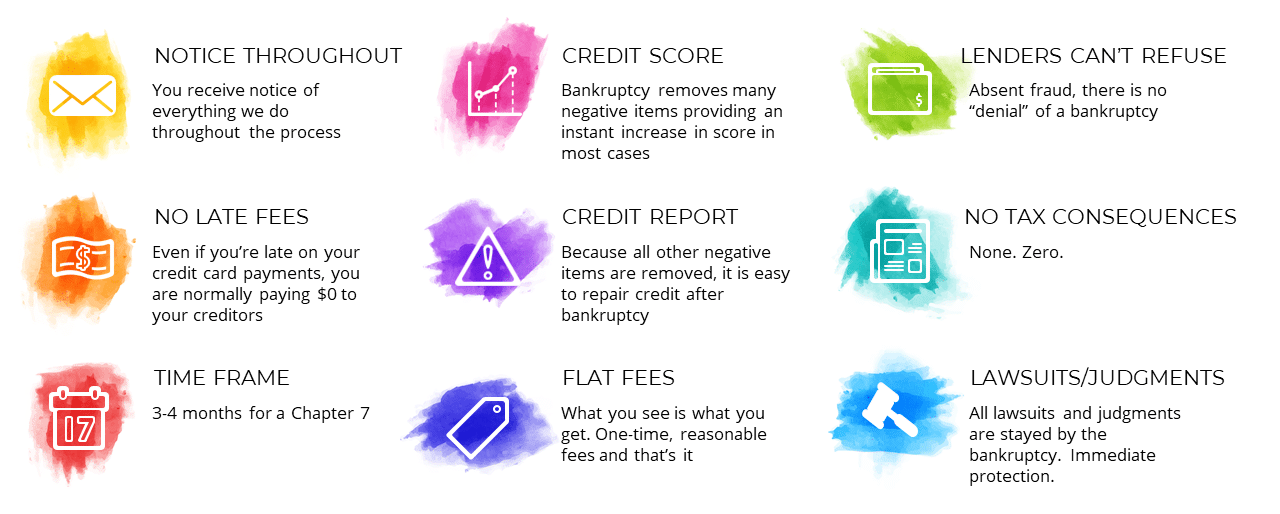

- Avviso in tutto-Si sa tutto ciò che accade nel tuo caso dall’inizio alla fine. Nessuna sorpresa.

- Nessun ritardo tasse-Anche se si smette di pagare i pagamenti con carta di credito, non dovrete pagare eventuali tasse in ritardo dal momento che nella maggior parte dei casi non si sta ripagando alcun debito.

- Lasso di tempo-Un capitolo 7 fallimento richiede circa 3-4 mesi per completare. In netto contrasto con gli anni che il regolamento del debito può prendere.

- Punteggio di credito-Contrariamente alla credenza popolare, fallimento può migliorare il tuo punteggio di credito. La maggior parte dei miei clienti segnala un aumento immediato di circa 50 punti.

- Credit Report-È più facile per riparare il vostro credito dopo un fallimento che dopo la liquidazione del debito. La ragione è semplice. Un fallimento è una singolare osservazione dispregiativa. Nel regolamento del debito, si guadagna più osservazioni dispregiative oltre ai ritardi di pagamento. Quelle osservazioni rimanere sul vostro rapporto di credito per anni. Debitori di fallimento rimbalzo dal fallimento rapidamente. I miei clienti possono ottenere un prestito auto il giorno in cui file fallimento nella maggior parte dei casi!

- Tasse piatte – Le tasse di fallimento sono in genere “tasse piatte”, il che significa che c’è un prezzo singolare quotato in anticipo. Nessuna fatturazione oraria. Nessuna sorpresa. Una tassa bassa citata all’inizio. Inoltre, è sempre inferiore alle commissioni di liquidazione del debito con un ampio margine.

- I creditori non possono rifiutare-Potrebbero volerlo, ma non possono. Finché non stai perpetrando una frode, non c’è molto che possano fare.

- Nessuna conseguenza fiscale – Nessuna. Zero. Debito scaricata in fallimento è esente da imposte.

- Azioni legali / Sentenze-Protezione completa e totale. Tutte le cause sono rimaste dal fallimento.

Il regolamento del debito è migliore del fallimento?

La risposta breve è no. È quasi sempre peggio per te. In realtà discutiamo l’impatto di credito di fallimento in modo più approfondito nel nostro articolo ” che cosa fa fallimento fare al mio credito?”

Anche se sembra fantastico saldare il debito per pochi centesimi sul dollaro, raramente funziona in questo modo. Il più delle volte, società di liquidazione del debito si carica grandi quantità di denaro per ottenere risultati. Ci sono un certo numero di istituti di credito che non negoziare con voi indipendentemente da ciò che qualsiasi società di liquidazione del debito ti dice.

Molte volte le persone cercano questa opzione per evitare impatti negativi punteggio di credito. Purtroppo, il vostro credito sarà quasi sempre soffrire di più da insediamento del debito che dal fallimento. Il regolamento del debito si traduce in voci più negative e ritardi di pagamento. Fallimento rimuove tali elementi e lascia solo il fallimento stesso dietro. Fallimento offre anche un rimbalzo di credito molto più veloce.

Inoltre, è probabile che tu abbia a che fare con essere citato in giudizio mentre sei in liquidazione del debito.

Ho troppi clienti che provenivano da programmi di liquidazione del debito infelici solo per archiviare comunque il fallimento. Perché non iniziare lì ed evitare il fastidio e risparmiare qualche soldo? Quando si considera fallimento vs. liquidazione del debito, fallimento vince in quasi ogni caso.

Se sei preoccupato per l’impatto del credito, non esserlo. Facciamo più che semplicemente aiutare a eliminare il debito. Lavoreremo con voi per ricostruire il tuo punteggio di credito dopo il fallimento!

Il consolidamento del debito è migliore del fallimento?

Inoltre, no. Anche se il vostro obiettivo era quello di ripagare il debito, si può sempre farlo a condizioni migliori in fallimento. In un capitolo 13 fallimento, siamo in grado di abbassare i tassi di interesse auto e anche i pagamenti principali se si qualificano. Possiamo farti rimborsare i tuoi debiti allo 0% di interesse. È quasi impossibile ottenere termini migliori in un programma di consolidamento del debito ed è quasi sempre più dannoso per il tuo punteggio di credito. Quando si considera il fallimento vs. consolidamento del debito, fallimento vince in quasi ogni caso.

Quindi cosa c’è di meglio? Fallimento vs. Consolidamento del debito

Se state pensando di liquidazione del debito o consolidamento del debito, lo dovete a voi stessi di considerare il fallimento. Non finire come i miei clienti che buttano via decine di migliaia di dollari per il consolidamento del debito prima di archiviare il fallimento. Fallimento vs. consolidamento del debito? Nessuna gara. Chiamaci ora in modo che possiamo rivedere la vostra situazione con voi e vedere se il fallimento è giusto per te.

Contattaci per una consulenza gratuita

Contatta oggi il nostro ufficio legale per pianificare una consulenza fallimentare gratuita e archiviare il fallimento per down 0 down! Chiamata 570-257-4509 o rivolgersi al più vicino ufficio:

- Stroudsburg, Pennsylvania fallimento avvocato

- Palmerton Pennsylvania fallimento avvocato

- Bethlehem in Pennsylvania, fallimento avvocato

- Elkton Maryland fallimento avvocato

- Baltimora, Maryland fallimento avvocato

- Morristown New Jersey fallimento avvocato

- Brooklyn New York fallimento avvocato

La parte migliore è che si può avviare l’intero processo al telefono o in videoconferenza, così non avrete nemmeno bisogno di venire in ufficio! Facciamo tutto il più semplice possibile per voi dall’inizio alla fine. Chiamaci oggi. Siamo un’agenzia di riduzione del debito. Aiutiamo le persone per il sollievo sotto il codice fallimentare degli Stati Uniti.