何もないから富を築く方法を学ぶことは、特に裕福な人々が富を継承するか、強力なつながりの恩恵を受けていると常に信じているならば、「ミッションインポッシブル」のように聞こえるかもしれません。しかし、Wealth-Xによる2019年の報告書によると、世界の超富裕層(資産が30mドル以上の人と定義)の67.7%が実際には自作であることが示されました。

さらに興味深いのは、このクラスの超富裕層の急速な上昇です。 2019年の報告書では、265,490超富裕層があり、2020年の報告書では、その数はほぼ10%増加した290,720人でした。

上記のデータは、私たちにとって二つのことを明らかにしています:第一に、何もないから富を築くことが可能であり、第二に、”不可能”を達成している人

今日、あなたが継承したい富について空想するのではなく、あなたが何もないから富を築く方法を学ぶことができる多くの方法を発見することを

この記事では、私たちはあなたが何もから富を構築し、より財政的に自由なライフスタイルを生きるために軌道に乗るために開始するために、今日

- お金について自分自身を教育

- 定期的な収入源を取得

- 予算を作成

- 十分な保険を持っている(しかし、過剰保証しないでください)

- あなたの収入から極端な貯蓄を練習

- 緊急基金を構築

- あなたのスキルを向上させるset

- 受動的所得のアイデアを探る

- 受動的投資を受け入れる

- robo-advisorを使う

始める前に、Tによると、”豊かな人々は豊かであることにコミットしている”と考 Harv Eker、百万長者の心の秘密の著者、”貧しい人々は金持ちになりたい。”

コミットメントと単なる欲望の違いは、あなたが今ここで区別し始めることができるすべての重要なものです。

お金について自分自身を教育

私たちの考え方は、私たちが本当に私たちの生活の中で大きな変革に近づく前に、常に変更する必要がある最初の

「誰もが将来生き残り、繁栄するために金融箱舟を構築する能力を持っています」と、ビジネス界の大物であり、Rich Dad、Poor Dadの著者であるRobert Kiyosakiは述べています。 “しかし、あなたは強固な基盤を持つ箱舟を構築するためにあなたの金融教育に時間を投資する必要があります。”

何もないから富を築くための第一歩は、あなたの金融教育に時間を投資することです。 収入、費用、純資産、投資収益率、受動的所得、および経済的自立などの重要な用語に精通してください。

本を読み、ポッドキャストやインタビューを聞き、コースを取り、Sarwaのような金融教育のブログに従ってください。

金融教育は、あらゆる種類の教育と同様に、継続的な活動でなければならないことに注意してください。 学習を止めることはありません。

しかし、ここでは注意の言葉が重要です。 金融情報の民主化は、そこに不正確な情報がたくさんあることを意味します。

本物の情報を提供し、信頼され、成功した投資家、ビジネス人々、および財政の顧問からの資源に指示する評判が良いblogsだけに続くことを保障しなさい。

正規の収入源を得る

正規の収入源がなければ、何もないところから富を築くのは難しい。 あなたはお金を節約せずに投資することはできません、そしてあなたは定期的な収入なしでお金を節約することはできません。

これは、人々がマルチレベルのマーケティング、Ponziスキーム、または賭けから持続可能な富を構築しないことを言うことです。

週に三時間働くだけで富を築くget-rich-quickスキームを促進する人々を無視することを学びます。 持続可能な富は、長期的に価値を創造することから来ています。 あなたが本質的な価値を創造し、その財やサービスから収入を得ていないのであれば、持続可能な富を築くことは本当に不可能です。

だから、あなたが持っていない場合は良い仕事を得て(ここでは13のステップを取ることができます)、あなたが持っている場合はあなたの仕事を保

あなたが中小企業の所有者であれば、より長期的な価値を創造することに焦点を当て続けてください。 「すべての富は価値を加えることから来ています」と自己開発の専門家であるBrian Tracy氏は、「他の誰かよりも多く、より良く、より安く、より速く、より簡単に”

予算を作る

予算を作り、それに固執することは、何もないから富を築く方法を知りたいのであれば重要です。

私たちが話したその定期的な収入源を使用して、今、あなたは通常、毎月設定されたあなたのお金を費やしている方法を制御するための予算を作成す

予算は、その期間の推定収入と支出を含む定義された期間の財務計画です。

すべての世帯および/または個人は、あなたの予想される収入と推定支出を特定するために、少なくとも毎月の予算を作成する必要があります。 適切な予算なしでの生活は、コンパスなしでセーリングのようなものであり、あなたは金融失策の海で迷子になることを保証することができます。

人気のある予算編成手法は、50:30:20ルールです。 この技術では、収入の50%が必要な費用(賃貸料、抵当、食糧、ヘルスケア)に、ショッピング、休暇、催し物のような非要素への30%、および節約および投資への20%行く予算を作り出すことができる。

予算編成が重要なのはなぜですか?

一つの主な理由は、あなたがあなたのお金を使う方法を理解することによって、それはカットすることができますものを識別するために簡単で

不必要で回避可能なコストを特定して削減することにより、富をより速く構築することができます。 それは単純なことです

十分な保険を持っています(しかし、overinsureしないでください)

あなたの予算に持っている必要があります一つのコア項目は保険 あなた自身およびあなたの主要な資産(特性、車、等)を保証すること。)は、望ましくないイベントの場合に大規模な損失を被ることを防ぎます。

少なくとも、あなたは健康保険を持っている必要がありますので、高価な病気の不幸なイベントで銀行を壊すことはありません。 あなたが持っていない場合は、アラブ首長国連邦の健康保険プランを研究し、比較し、あなたに最適なものを選択してください。

あなたの家と車を所有している場合は、住宅所有者と自動車保険を検討してください。 また、子供や扶養親族がいる場合は、定期生命保険に加入することを検討してください。

富を築くことは良いことですが、不測の事態や出来事によって富を失うと耐え難いことになります。 そう順向があり、あなたにとって最も貴重である事を保証しなさい。

しかし、過信しないでください。 そこには役に立たない多くの保険商品があります。 より多くを得るために絶対に正当な理由がない限り、上記の四つに固執します。

「保険を買うことはあなたの人生を変えることはできませんが、それはあなたの人生が変わるのを防ぎます」と、Alibabaの創設者であり、中国で最も裕福な男、Jack Ma氏は述べています。 “あなたは保険を買うために破産することはありませんが、そうしないとあなたの愛する人が破産する原因になります。”

あなたの収入から”極端な”貯蓄を実践

50:30:20ルールは始めるのに良い場所ですが、努力をすればもっと多くの節約ができることがわかります。

あなたが富を構築することにコミットしたら、あなたが削減または削減することができますあなたの予算に多くの項目があります。 あなたはそうすることで一人ではありません。 今日、”極端な”貯蓄を実践する方法を促進するコミュニティの不足はありません。

火として知られている”財政的自立、早期退職”運動は、最も人気のあるものの一つです。

彼らは、支持者が毎月の収入の巨大な割合を節約することを奨励する”極端な”貯蓄戦略を推進しています。

火災運動の創設者の一人であるJacob Lunk Fiskerは、毎月の収入の60%から80%を投資するという戦略を提案し(そして実践した)。 フィスカーは33歳で引退し、現在はシカゴの外で年間7,000ドルに住んでいます。

フィスカー(および消防運動の他の指導者)は、経費を削減するための個人的な財政実験(およびそれらをラチェットする消費主義)の成功に基づいて大

彼らは必要なものを構築したり作成したりするなど、さまざまな方法でこれを行います(例:、パンを焼く、テーブルを構築する)代わりに、常にそれらを購入する。 財政的利益とは別に、フィスカーは達成感も得ており、消費主義よりもやりがいがあります。

収入の60%から80%を節約することは今のところあまりにも高尚な目標かもしれませんが、少なくともそれはあなたがおそらくまだ検討していない費

以下は、あなたの費用を削減し、ドバイでより多くのお金を節約するためのいくつかの簡単な方法です:

- できるだけ自宅で調理し、食料品を一括で購入

- レストランの予算を削減し、様々な割引を利用するために食品配達アプリのフィルタを使用

- 光熱費を削減するために室温を1度上げる

- DIYワークアウトプログラムを選択する

- コンピュータ、冷蔵庫、テレビなどの一回限りのアイテムを購入するあなたの家賃があなたの収入の30%以上(またはjacob fiskerに従いたい場合は10-15%以上)の場合は、家賃を再交渉するか、より良いオファーを見つけてください。

- あなたの住宅ローンの利息を再交渉

あなたの収入の標準20%を超えてあなたの投資可能な現金を増やすためにこれらのヒントを適用します。

覚えておいて、それはあなたが作るどのくらいではなく、あなたが保つどのくらいについてです。

そして、あなたが倹約が息苦しいと思うなら、アマゾンの創設者であるJeff Bezosの言葉は思考のための食糧を提供するかもしれません:「私は倹約が他の制 タイトなボックスから抜け出すための唯一の方法の一つは、あなたの方法を発明することです。”

緊急基金を作る

収入のかなりの部分を節約する方法を学んだので、何もないから富を築くための次の行動は緊急基金を作ることです。

緊急資金は自己資金の保険のようなものです。 それはあなたが車の修理や仕事の損失やパンデミック誘発ロックダウンのような不測の事態のような予期しない費用のために脇に置くお金です。

予期せぬ費用や不測の事態が発生した場合、債務を負担したり、投資を売却したりする方法があります。

あなたは借金の利息を支払い、あなたの投資を売却すると、あなたが販売しなかった場合、あなたが販売した金額とそれが獲得した可能性のある市場

したがって、これら二つのシナリオを回避するために、我々はあなたがすぐに緊急基金を開始する方法を学ぶことをお勧めします。 緊急基金は、あなたの毎月の費用の三から六ヶ月の間に保持する必要があります。 また、これらの資金は、必要が生じたときに簡単にそれらにアクセスすることができます普通預金口座にあることを確認します。

保険のように、緊急基金はあなたを裕福にすることはありませんが、緊急時に投資を売却したり、借金を負うことはできません。

スキルセットを向上させる

貯蓄と投資を増やすには、費用を下げるか、収入を増やす方法が二つあります。 多くの金融アドバイザーは、前者に焦点を当てながら、後者は注目の公正な取り分に値する。

あなたが従業員であれば、プロのコースを受講し、継続的なキャリア開発に没頭することによって、あなたのスキルセットを向上させます。 あなたのスキル(ハードとソフトの両方)を向上させることによって、あなたはプロモーションを獲得したり、より高い収入を意味し、他の企業からのよ

小企業を所有すれば、市場のあなたの理解を改善し、革新により多くの資源を託し、そしてあなたの顧客により多くの価値を提供して下さい。 これによって、あなたの市場占有率を高め、より多くの収入を得ることができる。

受動的所得のアイデアを探る

あなたの仕事やビジネスからの収入を増やすことに加えて、受動的所得を得るための様々な機会を模索する必要があ

受動的所得は、あなたの仕事やビジネスとは異なり、あなたの継続的な存在や労働を必要としないあなたが生成する収入を説明します。

受動的所得は、何もないから富を築く方法を学ぶ私たちにとって非常に重要です。 「眠っている間にお金を稼ぐ方法が見つからない場合は、死ぬまで働くでしょう」と、伝説の投資家でありBerkshire HattawayのCEOであるWarren Buffettは有名に述べています。

受動的所得には、投資受動的所得(あなたのお金がすべての仕事をする)と非投資受動的所得(あなたが側でいくつかの仕事をする)の二つのタイプがあ 次のセクションでは、前者に焦点を当てているので、我々は右ここで後者に固執します。

今日のグローバルおよびデジタル経済には、側でお金を稼ぐ多くの機会があります。 しかし、これらの機会を模索しながら、Ponziスキームや賭けサイトなどの豊富な迅速な提案には注意してください。

いくつかの信頼性と実績のある受動的所得のアイデアが含まれます:

- デジタル製品の販売:あなたがニッチの専門家であれば、デジタル製品を作成します—書籍、ビデオコース、電子メールコース、または有料のウェビナー—人々に興味の デジタル製品の利点は、一度だけ作成する必要があることです(後の更新を除く)。 あなたが作る単一の製品は、長い時間のための収入を生成し続けることができます。

- ブログ:あなたのアイデアをデジタル製品として販売するのではなく、一連の定期的なブログ記事を通じてそれを行うことができます。 あなたのblogの十分な交通を発生させれば、Google Adsense、デジタルプロダクト、支払済会員、sponsorships、ゲストのポストを通してそれを、他の中で収益を上げることができる。

- アフィリエイトマーケティング: あなたのブログであなたのデジタル製品を販売する代わりに、他の商人の製品を販売し、すべての販売のための手数料を得ることができます。 関係団体のマーケティングはあなた自身のプロダクトを作成する必要性を取除く。

- ドロップシッピング:ドロップシッピングを使用すると、それらの製品の在庫を自分で取ることなく、様々な商人の製品を販売します。 消費者はあなたと一緒に注文し、その注文を生産者と一緒に処理し、生産者は顧客に配送します。 小売価格(顧客が支払う)と購入価格(あなたが商人に支払う)の違いはあなたの収入です。

受動的な投資を受け入れる

富を構築するには、保存して投資する必要があります。 あなたは上記の手順に従っている場合は、今、あなたの収入の少なくとも20%を保存し、他の側のハッスルを通じてより多くの収入を獲得しています。

今こそ、この2つを結合し、真剣に投資を始める時です。

例外なく、あなたが知っていて賞賛しているすべての億万長者は、株式市場への賢明で有益な投資を通じて彼らの運命を築きました。 あなたが仕事をするためにお金を稼ぐしない場合は、代わりにそれを行う必要があります。 問題は、お金を稼ぐ能力が限られており、あなたが眠っている間にお金を稼ぐことができないということです(バフェットが助言したように)。

しかし、あなたのお金を市場に投資することは、お金があなたのために働いていることを意味し、あなたは他の人の労働から利益を得ています。

では、あなたのお金を持続可能な富に変える最良の方法は何ですか?

まず、普通預金口座にお金を入れることは投資ではありません。 あなたがそこに残すべき唯一のお金はあなたの緊急資金です。 それとは別に、あなたのお金はリスクを最小限に抑えながら良いリターンを得る収益性の高い投資でなければなりません。

普通預金口座のお金は、低金利(ほとんどの場合、1%未満APR)を稼いでおり、インフレ率が貯蓄の金利を超えたときに減価することができます。

第二に、市場のタイミングは良い戦略ではありません。 市場の動きに対する短期的な強迫観念ではなく、投資に対する長期的な視点を育成することが最善です。 良いニュースは、市場はそれが落ちるよりも上昇し(74%から26%)、長期的な投資家はほとんど常に勝つことが保証されているということです。

退職した投資マネージャーであるピーター-リンチ氏は、”実際の修正よりも、修正を待って修正を予想している人が多く、お金を失う”と述べた。

第三に、市場のタイミングは長期的な富を成長させる最良の方法ではないので、特に貯蓄の大部分に関しては、積極的な投資ではなく受動的な投資

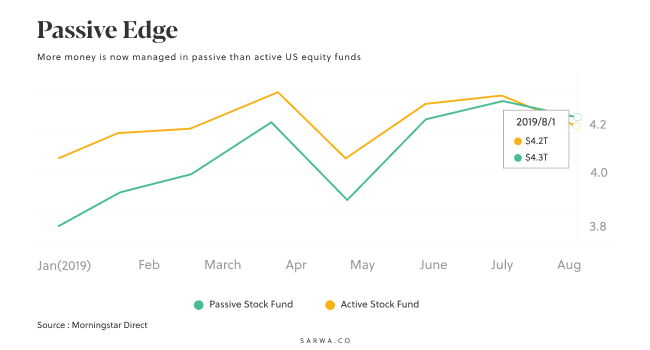

アクティブ対パッシブ投資の議論は古いものです。 しかし、より多くの投資家は受動的投資の利点を認識しています。 さらに、受動的に管理された資金は現在、積極的に取引されているカウンターパートを超えています。

パッシブ投資は安く(手数料と税金が少なく)、リスクが低く(多様化して)、透明性が高く(あなたが持っているものを知っている)、長期的にはより収益性が高い(アクティブな投資家のようにインデックスのパフォーマンスを過小評価するのではなく、インデックスのパフォーマンスを反映している)。

今では有名でよく引用されている2007年の株主書簡の中で、バフェットは、”活発な投資家は、彼らの活動的な兄弟よりもはるかに大きな割合で彼らのリターンを減少させるだろう。 それは受動のグループ–”知っているnothings”-勝たなければならないことを意味する。”

最高の投資機会

上記を考えると、何もないから富を構築するための最良の投資機会は何ですか?

1. 株式Etf

企業の株式を購入することは、富を構築するための最良の方法の1つです。 株主として、会社の価値の成長から寄与する;会社はあなたのために働いている。

株式を購入するための最良の方法は、Etf(上場投資信託)を通じてです。 Etfは、長期的には、より安価でリスクの少ない、より透明で、より収益性の高い受動的な資金です。

代わりに、個々の株式を購入する(とリスクの多くに自分自身を公開する)の、Etfのは、あなたが投資信託の手数料、税金、および市場のタイミングなしであ

株式Etfはまた、あなたの株式を多様化することができます。 あなたは、先進国市場、新興国市場、および米国に焦点を当てた株式Etfを購入することができます。 また、時価総額(大型キャップ、中型キャップ、および小型キャップ)だけでなく、業界(金融、技術など)によって多様化することができます。)

Etfについて学び始める場所はVanguardであり、多様なポートフォリオで互いに補完するために設計された81以上の低コストで透明なEtfを提供しています。 Vanguard Etfでは達成できない多様化のレベルはありません。

株式は他の資産クラスよりもリスクが高いが、投資収益率は最高である。 よい多様化の作戦を使うと、危険を最小にし、より高いリターンを得ることができる。

2. 債券Etf

債券は、政府や企業が資金を調達するために使用する債務手段です。 債券は、企業(企業によって発行された)、連邦(連邦政府によって発行された)、または地方自治体(政府機関によって発行された)にすることができます。 彼らはあなたからお金を借りるとき、彼らは興味を持ってそれを返済します。

株式と同じように、債券を購入する最良の方法はEtfを介して行われます。

債券はリスクは低いが、株式に比べてリターンは低い。 しかし、ポートフォリオ内の株式と組み合わせると、そのポートフォリオの全体的なリスクが軽減されます

3。 REIT Etf

Reit(不動産投資信託)は、非常に危険な不動産物件を賃貸または売買するのではなく、不動産業界から利益を得るための代替方法を提供します。

Reitとは、不動産を売買する不動産会社や、お客様に金融を提供する住宅ローン会社の株式です。

不動産や住宅ローン会社の価値が上がると、あなたのお金は価値が高まります。 REITは非常に高い配当を支払います(所得の少なくとも90%を配当として支払うことが義務付けられています)。

株式や債券と同様に、EtfはReitを購入する最良の方法です。

10. Robo-advisorを使用する

投資ポートフォリオをどのように作成し、管理していますか?

投資を開始するとき、投資家は株式Etf、債券Etf、REIT Etfのポートフォリオを作成する方法を決定する必要があります。 どのように多くの彼らは何時に購入する必要がありますか? どのEtfを最初に選択する必要がありますか? このすべては、新しい投資家のために混乱することができます。

しかし、robo-advisorsの台頭により、投資家はリスク許容度に合った事前に構築された多様なEtfポートフォリオへの投資を簡単に自動化することができます。

Sarwaのようなrobo-advisorは、現代のポートフォリオ理論を使用して、株式Etf、債券Etf、Reit Etfを含む多様なポートフォリオを作成します。

すべての投資家は、リスク許容度に一致するカスタマイズされたポートフォリオを取得します。 新しい金融技術のおかげで、Sarwaのプラットフォームはまた、あなたが自動的に、より多くのお金を入金あなたの配当金を再投資し、定期的にあなたのポー

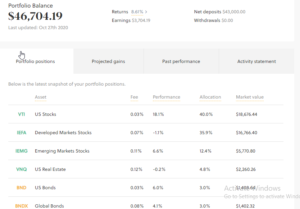

以下は、Sarwaが投資家のために作成するサンプルポートフォリオです。 このポートフォリオには、市場全体で多様化した株式Etf(米国、先進国、新興国)、市場全体で多様化した債券Etf(米国、グローバル)、およびREITs ETFが含まれています。

各ポートフォリオには配分式もあります(この場合、株式88.3%、債券6%、4%。投資家(この場合は成長投資家)のリスク許容度を反映したReitでは8%)。

重要なのは、Robo-advisorsは、投資家がパッシブ投資を実践しながら、市場を時間を計る誘惑を克服し、感情的な投資を避けるのを助けることです。

Robo-advisorsを使用すると、リターンを最大化し、リスクを最小限に抑える構造化されたポートフォリオにすぐにアクセスできます。

あなたが必要とするのは、そのポートフォリオに多くのお金を追加し続け、あなたのお金があなたの選択したETF割り当て内で成長するのを見るこ これは何もないから富を構築する方法です。

持ち帰り

あなたは今まで何もないから富を構築する方法を疑問に思っている場合は、それがロケット科学ではないことを理解しています。 できるよ!. ちょうど焦点を合わせて下さい:

- お金について自分自身を教育

- 安定した収入を得て、側に受動的な収入を得る

- あなたはより多くのお金を節約することができますので、あな9323>robo-Advisorで多様なポートフォリオへの投資を自動化する