頭に頭を移動する時間:破産対債務整理。 借金の整理と債務の決済は関連していますが、債務に対処するための明確な方法です。 人々は破産を考慮する前に借金の整理か負債の解決を探検しがちである。 私達は負債の解決か借金の整理に破産をいつも比較する尋ねられた質問を得る:破産か負債の解決か。 破産または借金の整理か。 ここでは、一般的な神話やあなたの債務決済対破産の長所と短所を示す誤解を内訳します。

まず、債務整理と債務整理の違いを説明しましょう。 債務決済では、あなたは通常、あなたが借りている合計金額未満のためにあなたの借金を解決するために会社を支払っています。 借金の整理では、通常、サードパーティの債権者にあなたの借金の支払いを管理するために会社を支払っています。 これにより、複数の会社を支払うのに対して、1つの会社を支払うことができます。

訓練されていない目には、あなたが問題を理解するまで、両方とも合理的な選択肢のように聞こえます。 ほとんどの場合、あなたは単に破産を申請していた場合よりもはるかに悪い位置に終わります。

債務整理と債務決済の両方に多くの問題があります。

債務整理と債務決済の問題

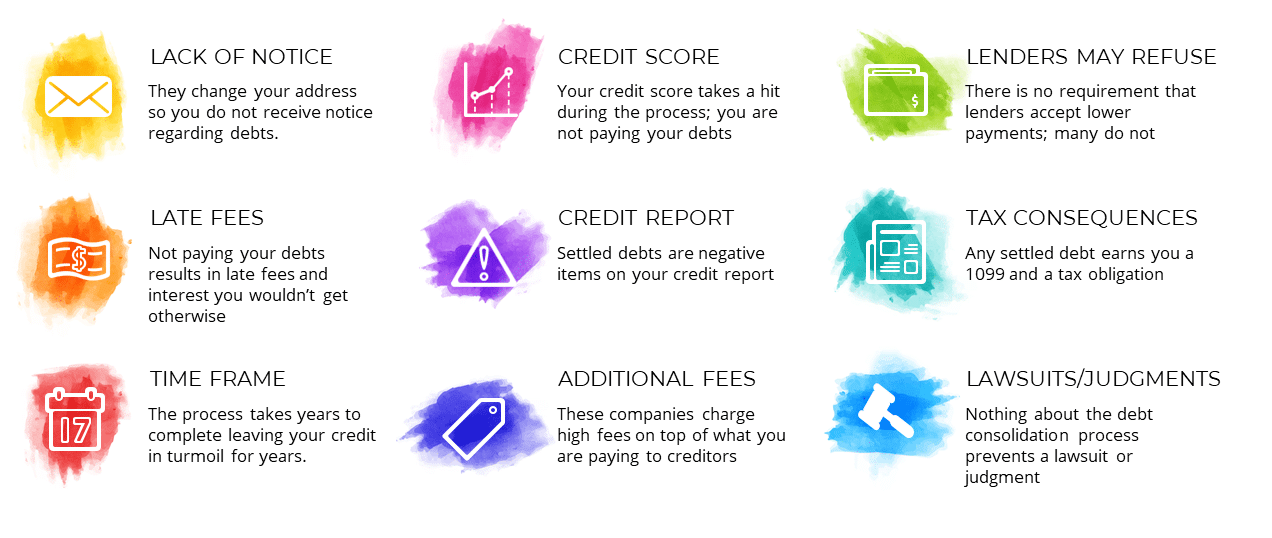

- 通知の欠如-あなたはあなたの借金に関する通知を受信しないように、これらの企業は、多くの場合、あなたのアドレスを変更します。 これは、プロセス全体を通してあなたが暗闇の中にいることにつながる可能性があります。

- 延滞料–あなたの借金を解決しようとするために、これらの企業は、あなたのクレジットカードの支払いを停止するように指示します。 これにより、延滞料がアカウントに適用されます。 多くの場合、あなたはそうでなければ持っているよりも多くのお金を支払うでしょう。

- 時間枠–債務整理や債務決済のプロセスには何年もかかることがあります。 全体の時間は、あなたの信用は混乱しているし、あなたの人生は逆さまに残っています。

- クレジットスコア–あなたの借金の支払いを停止すると、支払い遅延はあなたの信用報告書に報告されます。 破産を避けることによってあなたの信用を救っていたことを考えれば、ない。 あなたの信用への損傷は頻繁に負債の解決でより悪い。 私たちは、以下の詳細を説明します。

- 信用報告書–債務決済自体は、あなたの信用報告書に”軽蔑的な発言”です。 債務は、あなたのレポートに”決済”としてマークされ、その被害は七年間残ります。 ヤック

- 追加料金–債務整理や債務決済会社は、多くの場合、あなたが作る支払いのほとんどは、彼らではなく、あなたの借金に行くことをそんなにお金を充電

- 貸し手は拒否するかもしれません–あなたの借金を解決したいという理由だけで、あなたができるという意味ではありません。 貸し手はまだ同意する必要があります。 何人かの貸方に非解決の非交渉可能な方針がある。 彼らはむしろあなたと解決するよりも0 0を受け入れるだろう。 これは人々にとって驚くべきことです。

- 税務上の影響–債務決済は、任意の金額に対して1099と課税所得になります。 あなたの払い戻しは来年そこに行く。

- 訴訟/判決–債務決済プロセス中に、あなたはおそらく訴えられるでしょう。 何度も判断があなたに対して入力されます。 債務決済プロセスについては何もこれからあなたを保護しません。

一方、破産は、あなたのための保護の数を提供します。

破産のメリット

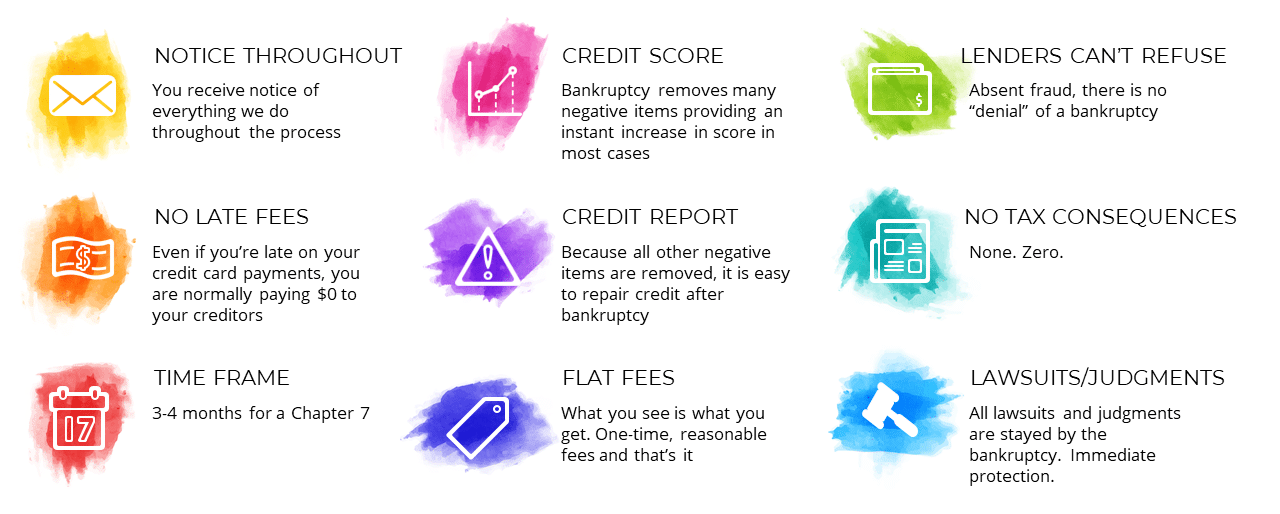

- 全体に注意してください-あなたは最初から最後まであなたのケースで起こるすべてを知っています。 驚きはありません。

- 延滞料なし–クレジットカードの支払いを停止しても、ほとんどの場合、あなたは任意の借金を返済していないので、延滞料を支払う必要はありません。

- 時間枠–第7章破産は完了するまでに約3-4ヶ月かかります。 債務決済がかかることができる年とは対照的です。

- クレジットスコア–人気の信念に反して、破産あなたのクレジットスコアを向上させることができます。 私の顧客のほとんどは約50ポイントの即時の増加を報告する。

- 信用報告書–債務決済後よりも破産後にあなたの信用を修復する方が簡単です。 理由は簡単です。 破産は、一つの特異な軽蔑的な発言です。 債務決済では、支払い遅延に加えて、複数の軽蔑的な発言を獲得します。 これらの発言は何年もあなたの信用報告書に滞在します。 破産債務者はすぐに破産からリバウンド。 私の顧客はほとんどの場合破産をファイルする日車貸付け金を得ることができる!

- フラット手数料–破産手数料は、典型的には”フラット手数料”であり、前方に引用された特異な価格があることを意味します。 時間単位の請求はありません。 驚きはありません。 最初に引用された一つの低料金。 プラス、それは大きい差益によって負債の解決料金より常に低い。

- 貸し手は拒否することはできません–彼らはしたいかもしれませんが、彼らはできません。

- 税の影響はありません–なし。 ゼロ 破産で排出される債務は非課税です。

- 訴訟/判決–完全かつ完全な保護。 すべての訴訟は、破産によって滞在されています。

債務決済は破産よりも優れていますか?

短い答えはいいえです。 それはあなたのためにほとんど常に悪いです。 私達は実際に私達の記事のより多くの深さの破産の信用の影響を”破産は私の信用に何をするか論議するか。”

それはドルでペニーのためにあなたの借金を解決するために素晴らしい音が、それはめったにそのように動作しません。 多くの場合、債務決済会社は結果を得るために大量のお金を請求しません。 任意の債務決済会社があなたに伝えるものに関係なく、あなたと交渉しない貸し手の数があります。

何度も人々は否定的な信用スコアの影響を避けるためにこの選択を追求する。 残念なことに、あなたの信用はほとんど常に破産からより負債の解決から多くに苦しむ。 負債の解決はより否定的な項目および支払遅延で起因する。 破産はそれらの項目を取除き、破産自体だけを後ろ残す。 破産はまたずっとより速い信用の反動を提供する。

さらに、あなたはおそらく債務決済中に訴えられることに対処する必要があります。

私はとにかく破産を提出するだけで不幸な債務決済プログラムから来たあまりにも多くのクライアントを持っています。 なぜそこに開始し、手間を回避し、自分自身にいくつかのお金を節約しませんか? 負債の解決対破産を考慮するとき、破産はちょうど約あらゆる場合で勝つ。

信用への影響を懸念している場合は、そうしないでください。 私たちは、単にあなたの借金を排除するのに役立つ以上のものを行います。 私たちは破産後にあなたのクレジットスコアを再構築するためにあなたと協力します!

債務整理は破産よりも優れていますか?

あなたの目標は、あなたの借金を返済することだった場合でも、あなたは常に破産のより良い条件でそれを行うことができます。 第13章破産では、あなたが修飾する場合、我々は車の金利、さらには元本の支払いを下げることができます。 借金を0%の利息で返済してもらうことができます。 借金の整理プログラムのよりよい言葉を得ることはほぼ不可能であり、あなたの信用スコアにより有害ほとんど常にである。 借金の整理対破産を考慮するとき、破産はちょうど約あらゆる場合で勝つ。

だから何が良いですか? 破産対 債務整理

債務整理や債務整理を検討している場合は、破産を検討するために自分自身にそれを借りています。 破産をファイルする前に借金の整理に数万ドルを捨てる私の顧客のように終わってはいけない。 破産対借金の整理か。 コンテストはありません。 私たちはあなたとあなたの状況を確認し、破産があなたのために右であるかどうかを確認することができますので、今

無料相談のために私達に連絡

無料破産相談をスケジュールし、bankruptcy0ダウンのための破産をファイルするために今日私たちの法律事務所に連絡! 570-257-4509を呼び出すか、最寄りのオフィスに手を差し伸べる:

- ストローズバーグペンシルバニア破産弁護士

- パーマートンペンシルバニア破産弁護士

- ベスレヘムペンシルバニア破産弁護士

- エルクトンメリーランド破産弁護士

- ボルチモアメリーランド破産弁護士

- モリスタウンニュージャージー破産弁護士

- ブルックリンニューヨーク破産弁護士

最良の部分は、あなたもオフィスに来る必要はありませんので、我々は電話やビデオ会議で全体のプロセスを開始することができるということです! 私たちは、最初から最後まであなたのためにできるだけ簡単にすべてを作ります。 今日私達を電話しなさい。 私たちは債務救済機関です。 私たちは、米国破産法の下で救済のための人々を助けます。