Tid til å gå head to head: konkurs vs gjeld konsolidering. Gjeld konsolidering og gjeld settlement er relatert, men tydelig, måter å håndtere gjeld. Folk har en tendens til å utforske gjeld konsolidering eller gjeld oppgjør før vurderer konkurs. Vi får spørsmål sammenligne konkurs gjeld settlement eller gjeld konsolidering hele tiden: Konkurs eller gjeld settlement? Konkurs eller gjeld konsolidering? Her vil vi sammenbrudd vanlige myter og misoppfatninger som viser deg fordeler og ulemper med konkurs versus gjeldsordning.

først, la oss forklare forskjellene mellom gjeld settlement og gjeld konsolidering. I gjeldsordning betaler du vanligvis et selskap for å avgjøre gjelden din for mindre enn det totale beløpet du skylder. I gjeldskonsolidering betaler du vanligvis et selskap for å administrere gjeldsbetalinger til tredjeparts kreditorer. Dette gjør at du kan betale ett selskap versus å betale flere.

for det uutdannede øyet høres begge ut som rimelige alternativer til du skjønner problemene. I de fleste tilfeller ender du opp i en langt verre posisjon enn om du bare hadde arkivert en konkurs.

både gjeld konsolidering og gjeld settlement kommer med en rekke problemer.

Problemer Med Gjeld Konsolidering Og Gjeld Settlement

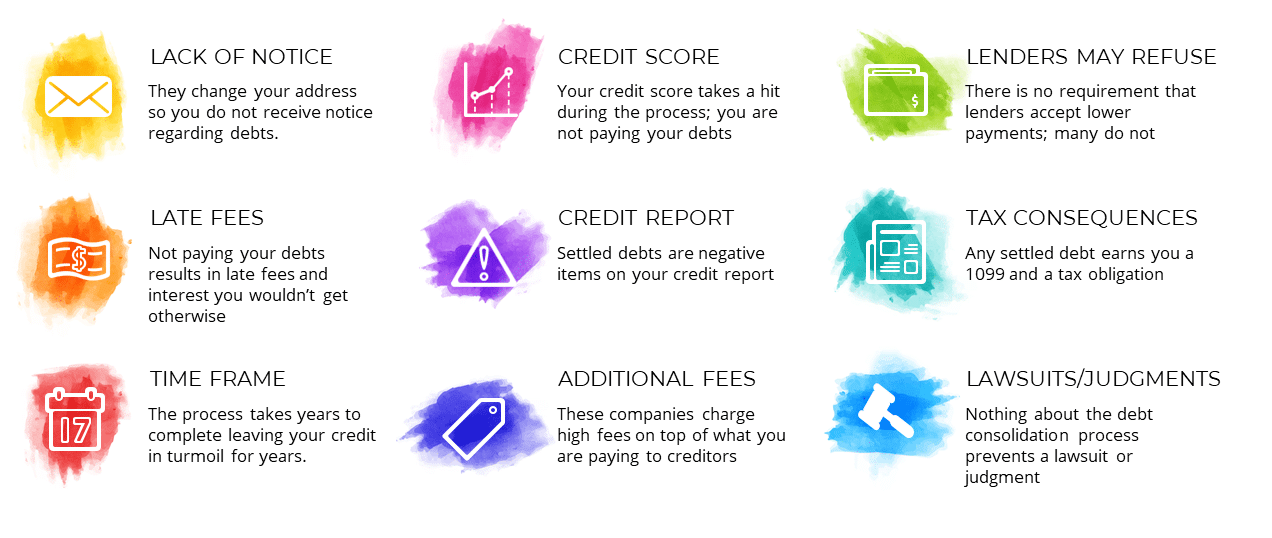

- Manglende varsel-disse selskapene endrer ofte adressen din slik at du ikke mottar varsel om gjeld. Dette kan føre til at du er i mørket gjennom hele prosessen.

- Sent avgifter – for å prøve å betale din gjeld, vil disse selskapene fortelle deg å slutte å betale kredittkort. Dette resulterer i sent avgifter blir brukt på kontoen din. I mange tilfeller betaler du mer penger enn du ellers ville ha.

- Tidsramme-prosessen i gjeld konsolidering eller gjeld settlement kan ta år. Hele tiden, kreditt er i uro og livet ditt forblir opp ned.

- Kreditt score – Når du slutter å betale din gjeld, er sen betaling rapportert på kreditt-rapporten. Hvis du trodde du var spare kreditt ved å unngå konkurs, er du ikke. Skaden på kreditt er ofte verre i gjeld settlement. Vi forklarer mer nedenfor.

- Credit report – Gjeld oppgjør selv er «nedsettende bemerkninger» på kreditt-rapporten. Gjelden er merket som «avgjort» på rapporten, og at skaden vil forbli i syv år. Æsj.

- Tilleggsavgifter – gjeldskonsolidering eller gjeldsoppgjørsselskaper belaster ofte så mye penger at de fleste betalingene du gjør går til dem i stedet for gjelden din.

- Långivere kan nekte – Bare Fordi Du ønsker å betale din gjeld, betyr ikke at du kan. Utlåner må fortsatt være enig. Ofte ganger, vil De ikke. Flere långivere har en ikke-omsettelig politikk for ikke-oppgjør. De vil heller akseptere $0 enn bosette seg med deg. Dette er overraskende for folk.

- Skattemessige konsekvenser – Gjeldsordning resulterer i en 1099 og skattepliktig inntekt for ethvert beløp tilgitt. Der går refusjonen din neste år.

- Søksmål/Dommer – under gjeld settlement prosessen, vil du sannsynligvis bli saksøkt. Mange ganger vil en dom bli inngått mot deg. Ingenting om gjeld settlement prosessen beskytter deg fra dette.

Konkurs på den annen side, gir en rekke beskyttelse for deg.

Fordeler Med Konkurs

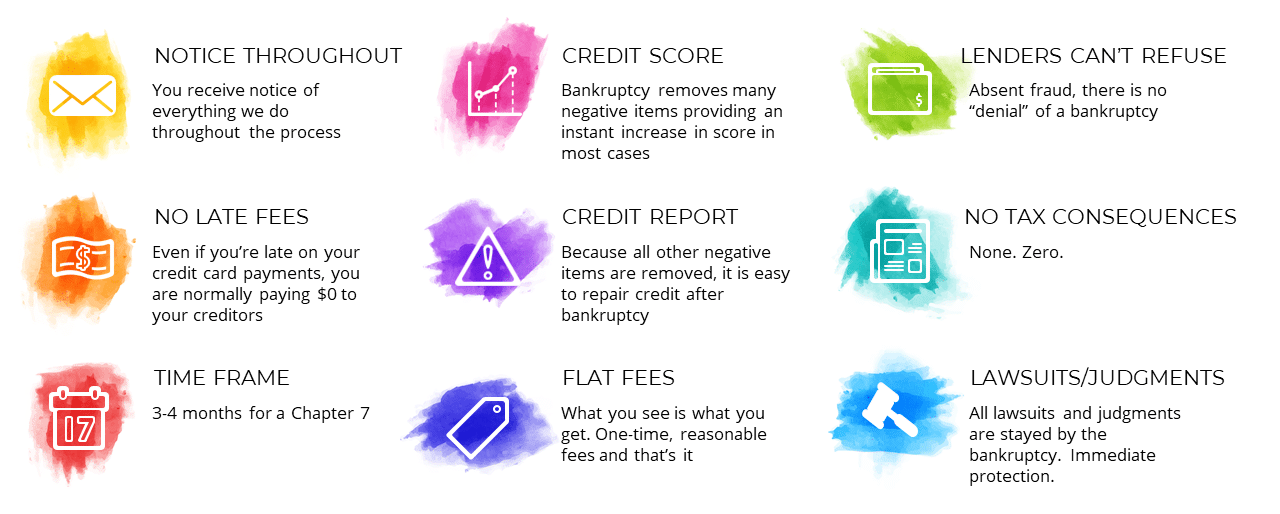

- Legg Merke Til Hele – Du vil vite alt som skjer i ditt tilfelle fra start til slutt. Ingen overraskelser.

- Ingen Forsinkelsesgebyrer – Selv om du slutter å betale kredittkortbetalinger, trenger du ikke å betale noen forsinkelsesgebyrer siden du i de fleste tilfeller ikke betaler tilbake noen gjeld.

- Tidsramme – Et Kapittel 7 konkurs tar ca 3-4 måneder å fullføre. Sterk kontrast til årene som gjeldsordning kan ta.

- Kreditt Score – i Motsetning til det mange tror, konkurs kan forbedre kreditt score. De fleste av mine klienter rapporterer en umiddelbar økning på ca 50 poeng.

- Credit Report – det er lettere å reparere kreditt etter en konkurs enn etter gjeldsordning. Grunnen er enkel. En konkurs er en entall nedsettende bemerkning. I gjeldsordning tjener du flere nedsettende bemerkninger i tillegg til sen betaling. Disse kommentarene forblir på kredittrapporten din i årevis. Konkurs skyldnere rebound fra konkurs raskt. Mine klienter kan få et billån dagen de filen konkurs i de fleste tilfeller!

- Flat Fees – Konkurs avgifter er vanligvis «flat avgifter» som betyr at det er en entall pris sitert opp foran. Ingen timefakturering. Ingen overraskelser. En lav avgift sitert i begynnelsen. I tillegg er det alltid lavere enn gjeldsoppgjørsavgifter med stor margin.

- Långivere Kan ikke Nekte – De vil kanskje, men de kan ikke. Så lenge du ikke begår en svindel, er det ikke mye de kan gjøre.

- Ingen Skattemessige Konsekvenser-Ingen. Null. Gjeld utladet i konkurs er skattefri.

- Søksmål – Dommer-Komplett og total beskyttelse. Alle søksmål er oppholdt av konkurs.

er gjeldsordning bedre enn konkurs?

det korte svaret er nei. Det er nesten alltid verre for deg. Vi faktisk diskutere kreditt virkningen av konkurs i mer dybde i vår artikkel » hva gjør konkurs til min kreditt?»

selv om det høres bra ut å betale din gjeld for pennies på dollaren, virker det sjelden ut på den måten. Oftere enn ikke, gjeld oppgjør selskaper belaste deg store mengder penger for å få noen resultater. Det finnes en rekke långivere som ikke vil forhandle med deg uansett hva noen gjeld oppgjør selskapet forteller deg.

mange ganger folk søker dette alternativet for å unngå negative kreditt score virkninger. Dessverre, din kreditt vil nesten alltid lide mer fra gjeld settlement enn fra konkurs. Gjeldsordning resulterer i mer negative elementer og sen betaling. Konkurs fjerner disse elementene og etterlater bare konkursen selv bak. Konkurs tilbyr også en langt raskere kreditt rebound.

I Tillegg vil du sannsynligvis måtte håndtere å bli saksøkt mens du er i gjeldsordning.

jeg har for mange kunder som kom fra ulykkelige gjeldsordning programmer bare til fil konkurs uansett. Hvorfor ikke starte der og unngå stresset og spare penger? Når du vurderer konkurs vs. gjeld settlement, vinner konkurs i omtrent alle tilfeller.

hvis du er bekymret for kredittpåvirkningen, ikke vær. Vi gjør mer enn bare å hjelpe deg med å eliminere din gjeld. Vi vil samarbeide med deg for å gjenoppbygge kreditt score etter konkurs!

er gjeld konsolidering bedre enn konkurs?

Også, nr. Selv om målet ditt var å tilbakebetale gjelden din, kan du alltid gjøre det på bedre vilkår i konkurs. I Et Kapittel 13 konkurs kan vi senke bilrenten og til og med hovedstol hvis du kvalifiserer. Vi kan ha deg tilbakebetale din gjeld på 0% rente. Det er nesten umulig å få bedre vilkår i en gjeld konsolidering program, og det er nesten alltid mer skadelig for kreditt score. Når du vurderer konkurs vs gjeld konsolidering, vinner konkurs i omtrent alle tilfeller.

så hva er bedre? Konkurs vs. Gjeld Konsolidering

hvis du vurderer gjeld oppgjør eller gjeld konsolidering, skylder du det selv å vurdere konkurs. Ikke ende opp som mine klienter som kaster bort titusenvis av dollar til gjeld konsolidering før innlevering konkurs. Konkurs vs gjeld konsolidering? Ingen konkurranse. Ring oss nå slik at vi kan vurdere din situasjon med deg og se om konkurs er riktig for deg.

Kontakt Oss For En Gratis Konsultasjon

Kontakt vårt advokatkontor i dag for å planlegge en gratis konkurskonsultasjon og fil konkurs for $0 ned! Ring 570-257-4509 eller nå ut til ditt nærmeste kontor:

- Stroudsburg Pennsylvania konkurs advokat

- Palmerton Pennsylvania konkurs advokat

- Betlehem Pennsylvania konkurs advokat

- Elkton Maryland konkurs advokat

- Baltimore Maryland konkurs advokat

- Morristown New Jersey konkurs advokat

- Brooklyn new York konkurs advokat

den beste En Del Er At Vi kan starte hele prosessen over telefon eller ved videokonferanse, slik at Du Ikke Engang Trenger å komme inn på kontoret! Vi gjør alt så enkelt som mulig for deg fra start til slutt. Ring oss i dag. Vi er et gjeldslettingsbyrå. Vi hjelper folk for lettelse under US Konkurs Code.