Time to go head to head: faillissement vs. schuldconsolidatie. Schuldconsolidatie en schuldafwikkeling zijn verwante, maar verschillende manieren om met schulden om te gaan. Mensen hebben de neiging om schuldenconsolidatie of schuldafwikkeling te verkennen voordat ze een faillissement overwegen. We krijgen de hele tijd vragen om faillissement te vergelijken met schuldafwikkeling of schuldconsolidatie: faillissement of schuldafwikkeling? Faillissement of schuldconsolidatie? Hier zullen we gemeenschappelijke mythen en misvattingen uiteenzetten die je de voors en tegens van faillissement versus schuldenafwikkeling laten zien.

laten we eerst de verschillen uitleggen tussen schuldafwikkeling en schuldconsolidatie. In schuldafwikkeling betaalt u meestal een bedrijf om uw schuld te vereffenen voor minder dan het totale bedrag dat u verschuldigd bent. Bij schuldconsolidatie betaalt u meestal een bedrijf om uw schuldbetalingen aan derden te beheren. Dit stelt u in staat om een bedrijf te betalen versus het betalen van meerdere.

voor het ongetrainde oog, klinken beide als redelijke opties totdat je je de problemen realiseert. In de meeste gevallen, je uiteindelijk in een veel slechtere positie dan als je gewoon een faillissement had ingediend.

zowel schuldconsolidatie als schuldafwikkeling komen met een aantal emissies.

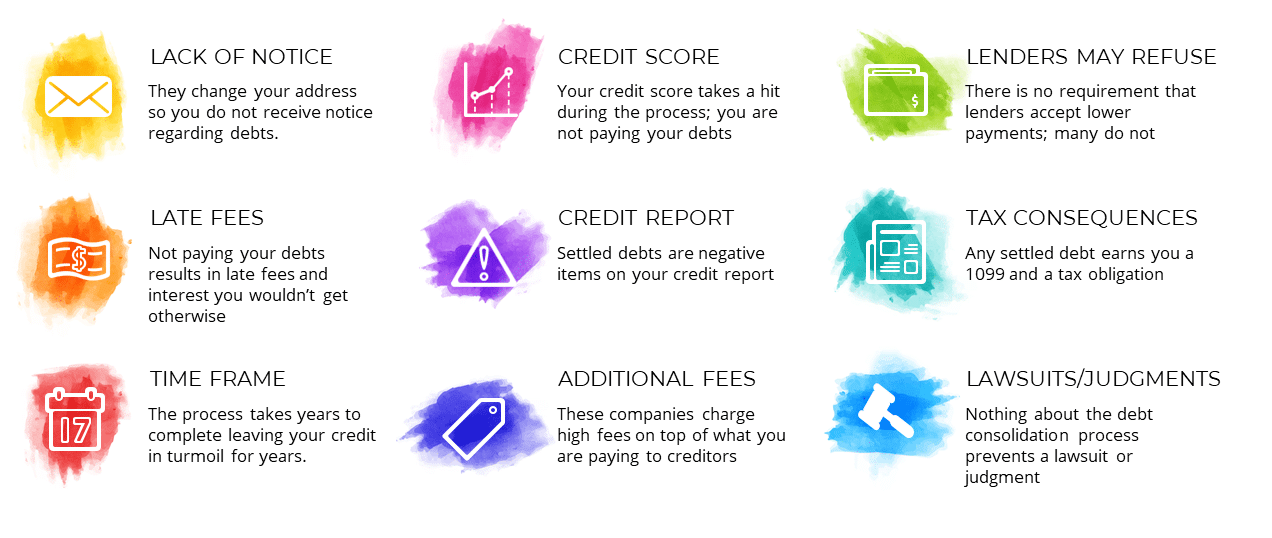

emissies met schuldconsolidatie en Schuldafwikkeling

- gebrek aan Kennisgeving-Deze bedrijven veranderen vaak uw adres, zodat u geen kennisgeving met betrekking tot uw schulden te ontvangen. Dit kan ertoe leiden dat jullie gedurende het hele proces in het duister blijven.

- te late vergoedingen – om te proberen uw schuld te vereffenen, zullen deze bedrijven u vertellen om te stoppen met het betalen van uw creditcards. Dit resulteert in te late kosten worden toegepast op uw account. In veel gevallen betaal je meer geld dan je anders zou hebben.

- tijdsbestek-het proces van schuldconsolidatie of schuldafwikkeling kan jaren duren. De hele tijd, is je krediet in beroering en je leven blijft ondersteboven.

- Credit score – wanneer u stopt met het betalen van uw schulden, worden de late betalingen vermeld op uw kredietrapport. Als je dacht dat je het opslaan van uw krediet door het vermijden van faillissement, je bent niet. De schade aan uw krediet is vaak erger in schuldafwikkeling. We leggen hieronder meer uit.

- kredietrapport – schuldafwikkelingen zelf zijn “denigrerende opmerkingen” op uw kredietrapport. De schuld is gemarkeerd als “afgewikkeld” op uw rapport en die schade zal blijven voor zeven jaar. Bah.

- extra kosten-de schuldconsolidatie-of schuldafwikkelingsbedrijven vragen vaak zoveel geld dat de meeste betalingen die u doet naar hen gaan in plaats van naar uw schuld.

- kredietverstrekkers kunnen weigeren – alleen omdat u uw schuld wilt vereffenen, betekent niet dat u dat kunt. De geldschieter moet het nog steeds eens zijn. Meerdere kredietverstrekkers hebben een niet-onderhandelbaar beleid van niet-afwikkeling. Ze accepteren liever $ 0 dan met jou te schikken. Dit is verrassend voor mensen.

- fiscale gevolgen – schuldafwikkeling resulteert in een 1099 en belastbaar inkomen voor elk kwijtgescholden bedrag. Daar gaat je terugbetaling volgend jaar.

- rechtszaken / vonnissen – tijdens het proces van schuldafwikkeling wordt u waarschijnlijk aangeklaagd. Vele malen zal er een oordeel tegen je worden uitgesproken. Niets over de schuld vereffening proces beschermt u tegen dit.

faillissement daarentegen biedt u een aantal bescherming.

voordelen van een faillissement

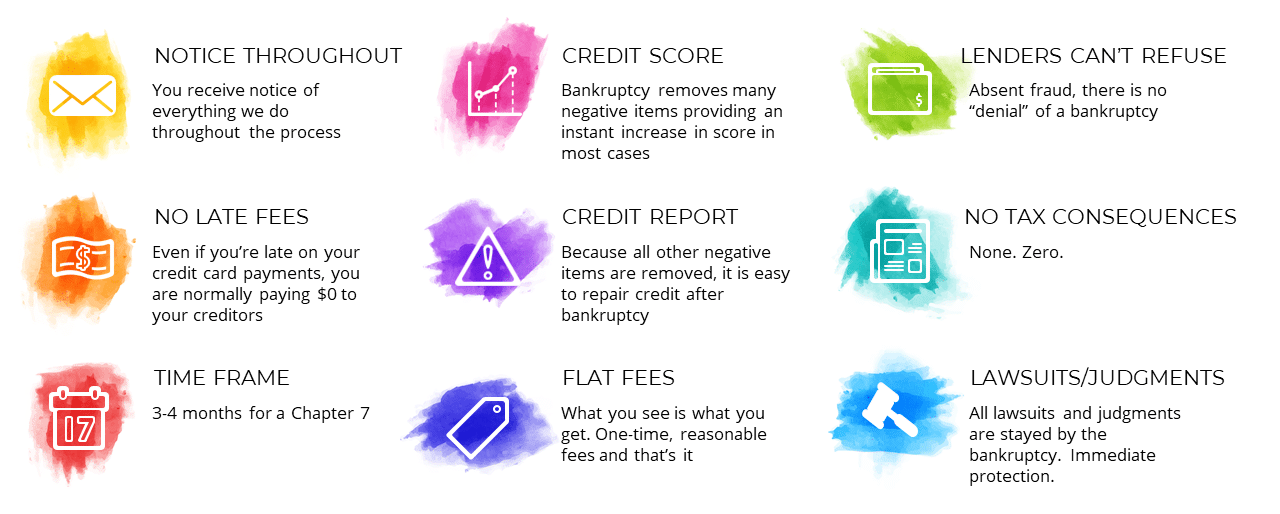

- merk op-u zult alles weten wat er in uw geval gebeurt van begin tot eind. Geen verrassingen.

- geen Late kosten-zelfs als u stopt met het betalen van uw creditcardbetalingen, hoeft u geen late kosten te betalen, omdat u in de meeste gevallen geen schulden terugbetaalt.

- tijdsbestek – een faillissement van hoofdstuk 7 duurt ongeveer 3-4 maanden. Schril contrast met de jaren die schuldafwikkeling kan duren.

- Credit Score-in tegenstelling tot wat vaak wordt gedacht, kan een faillissement uw credit score verbeteren. De meeste van mijn klanten melden een onmiddellijke stijging van ongeveer 50 punten.

- kredietrapport-het is gemakkelijker om uw krediet te herstellen na een faillissement dan na schuldafwikkeling. De reden is simpel. Een faillissement is een bijzondere denigrerende opmerking. Bij schuldafwikkeling verdien je meerdere denigrerende opmerkingen naast late betalingen. Die opmerkingen blijven jaren op je kredietrapport staan. Faillissement debiteuren herstellen snel van faillissement. Mijn klanten kunnen een autolening krijgen op de dag dat ze faillissement aanvragen in de meeste gevallen!

- vaste provisie-Faillissementsprovisies zijn doorgaans “vaste provisie”, wat betekent dat er vooraf een enkelvoudige prijs wordt genoteerd. Geen facturering per uur. Geen verrassingen. Een lage vergoeding aan het begin. Plus, het is altijd lager dan schuldenafwikkeling kosten met een grote marge.

- kredietverstrekkers kunnen niet weigeren – ze willen het misschien wel, maar ze kunnen het niet. zolang u geen fraude pleegt, kunnen ze niet veel doen.

- Geen Fiscale Gevolgen – Geen. Nul. Schulden die bij faillissement worden kwijtgescholden, zijn belastingvrij.

- rechtszaken / arresten – volledige en volledige bescherming. Alle rechtszaken blijven bij het faillissement.

is schuldafwikkeling beter dan faillissement?

het korte antwoord is nee. Het is bijna altijd erger voor jou. In ons artikel ” wat doet een faillissement met mijn krediet?”

hoewel het geweldig klinkt om je schuld te vereffenen voor centen op de dollar, werkt het zelden zo. Vaker wel dan niet, schuld afwikkeling bedrijven brengen u grote hoeveelheden geld om geen resultaten te krijgen. Er zijn een aantal kredietverstrekkers die niet met u zal onderhandelen, ongeacht wat een schuld vereffening bedrijf je vertelt.

vaak zoeken mensen naar deze optie om negatieve effecten op de kredietscore te voorkomen. Helaas zal uw krediet bijna altijd meer te lijden hebben van schuldenafwikkeling dan van faillissement. Schuldafwikkeling leidt tot meer negatieve posten en betalingsachterstanden. Faillissement verwijdert die items en laat alleen het faillissement zelf achter. Faillissement biedt ook een veel snellere kredietopleving.

bovendien zult u waarschijnlijk te maken krijgen met aangeklaagd worden terwijl u in schuldenafwikkeling bent.

ik heb te veel cliënten die uit ongelukkige schuldverrekeningsprogramma ‘ s kwamen om toch faillissement aan te vragen. Waarom niet daar beginnen en vermijd het gedoe en bespaar jezelf wat geld? Bij het overwegen van faillissement vs schuld schikking, faillissement wint in zowat elk geval.

als u zich zorgen maakt over de kredietimpact, hoeft u dat niet te doen. We doen meer dan alleen helpen u uw schuld te elimineren. Wij zullen met u samenwerken om uw credit score na faillissement opnieuw op te bouwen!

is schuldconsolidatie beter dan faillissement?

ook, no. Zelfs als uw doel was om uw schuld terug te betalen, kunt u dat altijd doen tegen betere voorwaarden in faillissement. In een hoofdstuk 13 faillissement, kunnen we lagere auto rente en zelfs hoofdsom betalingen als je in aanmerking komt. We kunnen je je schulden laten terugbetalen tegen 0% rente. Het is bijna onmogelijk om betere voorwaarden te krijgen in een schuld consolidatie programma en het is bijna altijd meer schadelijk voor uw credit score. Bij het overwegen van faillissement vs. schuld consolidatie, faillissement wint in zowat elk geval.

dus wat is beter? Faillissement vs. Schuldconsolidatie

als u schuldafwikkeling of schuldconsolidatie overweegt, bent u het aan uzelf verplicht om faillissement te overwegen. Eindig niet zoals mijn klanten die tienduizenden dollars weggooien voor schuldconsolidatie voordat ze failliet gaan. Faillissement vs. schuldconsolidatie? Geen wedstrijd. Bel ons nu zodat we uw situatie met u kunnen bekijken en zien of faillissement voor u geschikt is.

neem contact met ons op voor een gratis consult

neem vandaag nog contact op met ons advocatenkantoor om een gratis faillissementsconsult te plannen en faillissement aan te vragen voor $ 0 naar beneden! Bel 570-257-4509 of uit te reiken naar uw dichtstbijzijnde kantoor:

- Stroudsburg Pennsylvania faillissement advocaat

- Palmerton Pennsylvania faillissement advocaat

- Bethlehem Pennsylvania faillissement advocaat

- Elkton Maryland faillissement advocaat

- Baltimore Maryland faillissement advocaat

- Morristown New Jersey faillissement advocaat

- Brooklyn New York faillissement advocaat

Het beste deel is dat we kunnen beginnen met het hele proces via de telefoon of per videoconferentie, dus je hoeft niet eens aan het werk te gaan! Wij maken het u van begin tot eind zo gemakkelijk mogelijk. Bel ons vandaag nog. We zijn een schuldendienst. We helpen mensen voor hulp onder de Amerikaanse faillissementscode.