avaliação de ações é o processo de determinação do valor justo das ações da empresa. Neste artigo vamos falar sobre:

O Que É avaliação de ações

avaliação de ações é o processo de conhecer o valor das ações de uma empresa. A avaliação de ações é feita com base em técnicas quantitativas e o valor das ações varia de acordo com a demanda e a oferta do mercado. O preço das ações das empresas listadas que são negociadas publicamente pode ser conhecido facilmente. Mas W. R.t empresas privadas cujas ações não são negociadas publicamente, a avaliação das ações é realmente importante e desafiadora.

quando a avaliação das ações é necessária

listados abaixo estão alguns dos casos em que a avaliação das ações é importante:

- Um importante razão é quando você está prestes a vender a sua empresa e que você queria saber seu valor de negócio

- Quando você se aproxima de seu banco para um empréstimo com base em acções como um segurança

- processo de Fusão, aquisição, reconstrução, incorporação, etc. – avaliação de ações é muito importante

- Quando seu acções da sociedade de que estão a ser convertido i.e. de preferência para o capital

- Avaliação é necessária para a implementação de um employee stock ownership plan (ESOP)

- Para autos sob o de imposto de renda ou o imposto sobre doações actos

- Em caso de litígio, onde o compartilhamento de avaliação é legalmente exigido

- Acções detidas por um Investimento empresa

- a Compensar os acionistas, a empresa é nacionalizada

às Vezes, até mesmo publicamente negociadas as ações tem que ser valorizada, porque a cotação de mercado não pode mostrar a verdadeira imagem ou grandes blocos de ações estão sob transferência, etc.

como escolher o método de avaliação de ações

existem várias razões para adotar um método específico de avaliação de ações; geralmente depende do objetivo da avaliação. O uso de uma combinação de métodos geralmente fornece uma avaliação mais confiável. Vamos ver em cada abordagem que o principal motivo é:

eu. Ativos Abordagem

Se uma empresa de capital intensivo empresa e investiu uma grande quantidade de bens de capital ou se a empresa tem um grande volume de capital de trabalho em progresso, em seguida, uma base de ativos abordagem pode ser utilizada. Este método também é aplicável para avaliar as ações durante a fusão, absorção ou liquidação de empresas.

II. abordagem de renda

esta abordagem tem dois métodos diferentes, a saber, fluxo de Caixa Descontado (DCF) ou Método de capacidade de ganho de preço (PEC). O método DCF usa a projeção de fluxos de caixa futuros para determinar o valor justo e, se esses dados estiverem razoavelmente disponíveis, o método DCF pode ser usado. O método PEC usa ganhos históricos e, se uma entidade não está no negócio há muito tempo e apenas iniciou suas operações, esse método não pode ser aplicado.

III. Abordagem de mercado

sob esta abordagem, o valor de mercado das ações é considerado para avaliação. No entanto, essa abordagem é viável apenas para empresas listadas cujos preços das ações podem ser obtidos no mercado aberto. Se houver um conjunto de empresas parceiras listadas e envolvidas em um negócio semelhante, os preços públicos de ações dessa empresa também podem ser usados.

quais são os métodos de Avaliação de ações

não existe um método de avaliação que se adapte a qualquer finalidade, portanto, existem vários métodos de avaliação de ações, dependendo da finalidade, disponibilidade de dados, natureza e volume da empresa, etc.

I. Asset-based

esta abordagem com base no valor dos ativos e passivos da empresa, que inclui ativos intangíveis e passivos contingentes. Essa abordagem pode ser muito útil para fabricantes, distribuidores, etc., onde um grande volume de ativos de capital é usado. Essa abordagem também é usada como uma verificação de razoabilidade para confirmar as conclusões derivadas das abordagens de receita ou Mercado. Aqui, o valor líquido dos ativos da empresa é dividido pelo número de ações para chegar ao valor de cada ação. A seguir estão alguns dos pontos importantes a serem considerados ao avaliar ações sob este método:

- toda a base de ativos da empresa, incluindo ativos circulantes e passivos, como recebíveis, contas a pagar, provisões, deve ser considerada.

- os ativos fixos devem ser considerados pelo seu valor realizável.

- a avaliação do goodwill como parte de ativos intangíveis é importante

- mesmo ativos e passivos não registrados a serem considerados

- os ativos fictícios, como despesas preliminares, desconto na emissão de ações e debêntures, perdas acumuladas etc. deve ser eliminado.

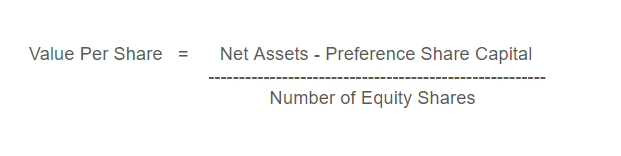

para determinação do valor líquido dos ativos, deduzir todos os passivos externos do valor total do ativo da empresa. O valor líquido dos ativos assim determinados deve ser dividido pelo número de ações para descobrir o valor da ação. A fórmula utilizada é a seguinte:

valor por ação = (Ativos Líquidos-Capital Social De Preferência) / (No. de ações)

II. baseado em renda

esta abordagem é usada quando a avaliação é feita para um pequeno número de ações. Aqui, o foco está nos benefícios esperados do investimento empresarial, ou seja, o que o negócio gera no futuro. Um método comum usado é a estimativa do valor de uma empresa, dividindo seus ganhos esperados por uma taxa de capitalização. Existem dois outros métodos usados, como DCF e PEC. PEC pode ser usado por uma entidade estabelecida e negócios recém-iniciados ou empresas com expectativas voláteis de ganhos de curto prazo podem usar a análise mais complexa, como análise de fluxo de caixa descontado. O valor por ação é calculado com base no lucro da empresa disponível para distribuição. Esse lucro pode ser determinado deduzindo reservas e impostos do lucro líquido. Listados abaixo estão as etapas para determinar o valor por ação sob a abordagem baseada em renda:

- Obter lucro da companhia (disponíveis para dividendos)

- Obter o valor capitalizado de dados

- Calcular o valor das ações ( em Maiúsculas valor/ Número de ações)

Nota: em Maiúsculas Valor é calculado da seguinte forma:

iii. Baseado no mercado

A abordagem baseada no mercado, geralmente, utiliza a partilha de preços comparáveis de empresas de capital aberto e as de ativos ou de ações de vendas comparáveis de empresas privadas. Dados relacionados a empresas privadas podem ser obtidos em vários bancos de dados proprietários disponíveis no mercado. O que é mais importante é como escolher as empresas comparáveis – muitas pré-condições a serem mantidas em mente ao selecionar, como natureza e volume do negócio, indústria, Tamanho, condição financeira das empresas comparáveis, a data da transação etc. Existem dois métodos diferentes ao usar o método de rendimento (rendimento é esperado taxa de retorno sobre o investimento) eles são explicados abaixo:

I. rendimento de ganho

as ações são avaliadas com base no ganho esperado e na taxa normal de retorno. Sob este método, o valor por ação é calculado usando a fórmula abaixo:

II. rendimento de dividendos

sob este método, as ações são avaliadas com base no dividendo esperado e na taxa normal de retorno. O valor por ação é calculado mediante a aplicação da seguinte fórmula:

taxa Esperada de dividendo = (lucro disponível para dividendos/integralizado o capital social capital) X 100