tempo para ir cabeça a cabeça: falência vs. consolidação da dívida. A consolidação da dívida e a liquidação da dívida estão relacionadas, mas distintas, maneiras de lidar com a dívida. As pessoas tendem a explorar a consolidação da dívida ou liquidação da dívida antes de considerar a falência. Fazemos perguntas comparando a falência com a liquidação da dívida ou consolidação da dívida o tempo todo: falência ou liquidação da dívida? Falência ou consolidação da dívida? Aqui vamos detalhar mitos comuns e equívocos que mostram os prós e contras da falência versus liquidação da dívida.Primeiro, vamos explicar as diferenças entre a liquidação da dívida e a consolidação da dívida. Na liquidação da dívida, você normalmente está pagando uma empresa para liquidar sua dívida por menos do que o valor total que você deve. Na consolidação da dívida, você normalmente está pagando uma empresa para gerenciar seus pagamentos de dívidas a credores de terceiros. Isso permite que você pague uma empresa versus pague várias.

para o olho destreinado, ambos soam como opções razoáveis até que você perceba os problemas. Na maioria dos casos, você acaba em uma posição muito pior do que se tivesse simplesmente entrado com uma falência.

tanto a consolidação da dívida quanto a liquidação da dívida vêm com uma série de questões.

questões com consolidação da dívida e liquidação da dívida

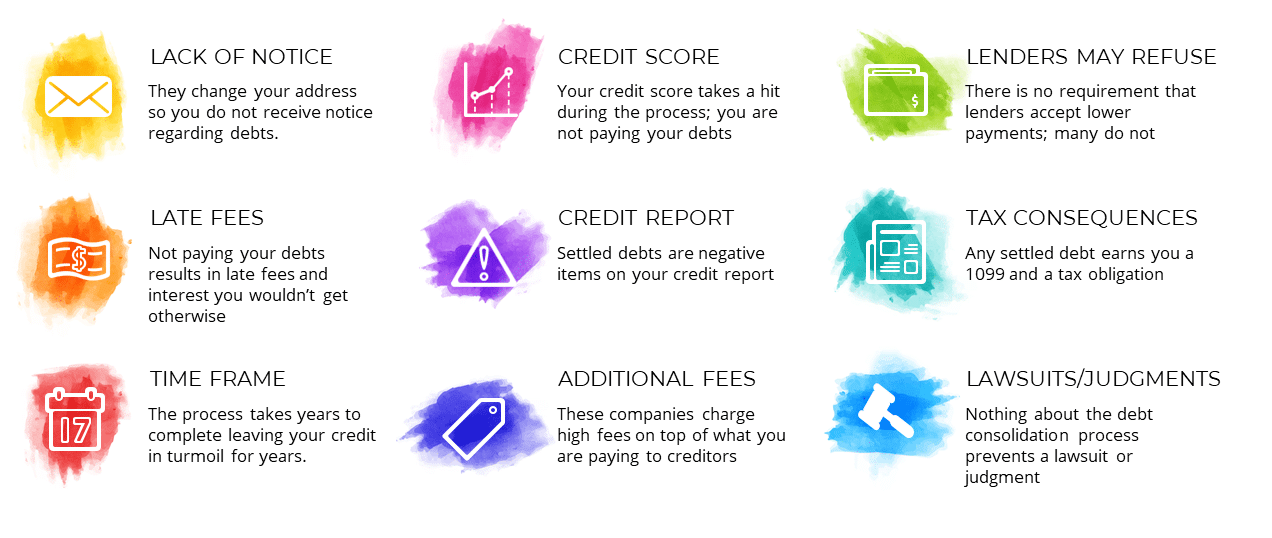

- falta de aviso – essas empresas geralmente mudam seu endereço para que você não receba Aviso sobre suas dívidas. Isso pode levar você a estar no escuro durante todo o processo.

- taxas atrasadas – para tentar liquidar sua dívida, essas empresas lhe dirão para parar de pagar seus cartões de crédito. Isso resulta em taxas atrasadas sendo aplicadas à sua conta. Em muitos casos, você pagará mais dinheiro do que teria de outra forma.

- prazo – o processo de consolidação da dívida ou liquidação da dívida pode levar anos. O tempo todo, seu crédito está em turbulência e sua vida permanece de cabeça para baixo.

- pontuação de crédito – quando você parar de pagar suas dívidas, os pagamentos em atraso são relatados em seu relatório de crédito. Se você pensou que estava salvando seu crédito evitando a falência, você não está. O dano ao seu crédito é muitas vezes pior na liquidação da dívida. Explicaremos mais abaixo.

- relatório de crédito-liquidações de dívida em si são “observações depreciativas” em seu relatório de crédito. A dívida é marcada como” liquidada ” em seu relatório e esse dano permanecerá por sete anos. Yuck.Taxas adicionais-as empresas de consolidação da dívida ou liquidação da dívida muitas vezes cobram tanto dinheiro que a maioria dos pagamentos que você faz vai para eles em vez de sua dívida.Os credores podem recusar – só porque você quer liquidar sua dívida, não significa que você pode. O credor ainda tem que concordar. Muitas vezes, eles não vão. vários credores têm uma política não negociável de não liquidação. Eles preferem aceitar $0 do que se contentar com você. Isso é surpreendente para as pessoas.

- consequências fiscais-liquidação da dívida resulta em um 1099 e renda tributável para qualquer montante perdoado. Lá vai o seu reembolso no próximo ano.Processos / julgamentos-durante o processo de liquidação da dívida, você provavelmente será processado. Muitas vezes um julgamento será entrado contra você. Nada sobre o processo de liquidação da dívida protege você disso.

falência por outro lado, fornece uma série de proteções para você.

benefícios da falência

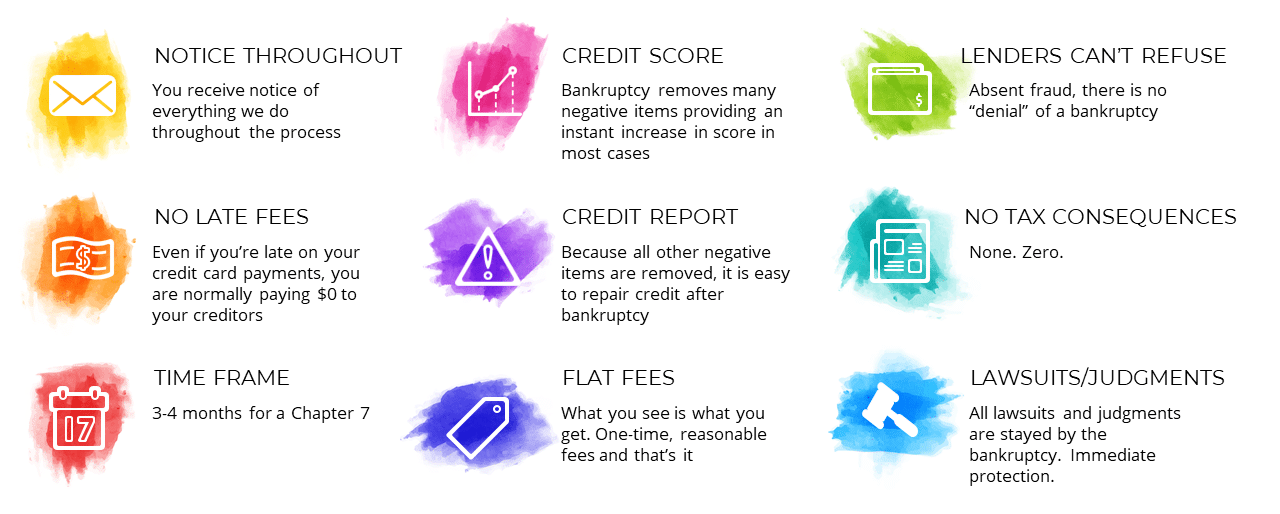

- Observe por toda parte-você saberá tudo o que acontece no seu caso do início ao fim. Sem surpresas.

- sem taxas atrasadas-mesmo se você parar de pagar seus pagamentos com cartão de crédito, você não terá que pagar taxas atrasadas, pois na maioria dos casos você não está pagando nenhuma dívida.

- prazo-um capítulo 7 falência leva cerca de 3-4 meses para ser concluído. Forte contraste com os anos que a liquidação da dívida pode levar.

- pontuação de Crédito-ao contrário da crença popular, a falência pode melhorar sua pontuação de crédito. A maioria dos meus clientes relata um aumento imediato de cerca de 50 pontos.

- relatório de crédito-é mais fácil reparar seu crédito após uma falência do que após a liquidação da dívida. A razão é simples. Uma falência é uma observação depreciativa singular. Na liquidação da dívida, você ganha várias observações depreciativas, além de pagamentos em atraso. Essas observações permanecem no seu relatório de crédito por anos. Os devedores da falência se recuperam da falência rapidamente. Meus clientes podem obter um empréstimo de carro no dia em que entrarem em falência na maioria dos casos!

- taxas fixas – as taxas de falência são normalmente “taxas fixas”, o que significa que há um preço singular cotado antecipadamente. Sem cobrança horária. Sem surpresas. Uma taxa baixa cotada no início. Além disso, é sempre menor do que as taxas de liquidação da dívida por uma grande margem.Os credores não podem recusar – eles podem querer, mas não podem. contanto que você não esteja perpetrando uma fraude, não há muito que eles possam fazer.

- Sem Consequências Fiscais – Nenhuma. Zero. A dívida descarregada na falência é isenta de impostos.

- processos / sentenças-proteção completa e total. Todos os processos judiciais são interrompidos pela falência.

a liquidação da dívida é melhor do que a falência?

a resposta curta é não. É quase sempre pior para você. Na verdade, discutimos o impacto do crédito da falência com mais profundidade em nosso artigo “o que a falência faz com o meu crédito?”

embora pareça ótimo liquidar sua dívida por centavos no dólar, raramente funciona dessa maneira. Na maioria das vezes, as empresas de liquidação de dívidas cobram grandes quantias de dinheiro para não obter resultados. Existem vários credores que não negociarão com você, independentemente do que qualquer empresa de liquidação de dívidas lhe diga.

muitas vezes as pessoas buscam essa opção para evitar impactos negativos na pontuação de crédito. Infelizmente, seu crédito quase sempre sofrerá mais com a liquidação da dívida do que com a falência. A liquidação da dívida resulta em itens mais negativos e atrasos nos pagamentos. A falência remove esses itens e deixa apenas a própria falência para trás. A falência também oferece uma recuperação de crédito muito mais rápida.

além disso, você provavelmente terá que lidar com ser processado durante a liquidação da dívida.

tenho muitos clientes que vieram de programas infelizes de liquidação de dívidas apenas para declarar falência de qualquer maneira. Por que não começar por aí e evitar o incômodo e economizar algum dinheiro? Ao considerar falência vs. liquidação da dívida, falência ganha em quase todos os casos.

se você está preocupado com o impacto do crédito, não seja. Fazemos mais do que simplesmente ajudá-lo a eliminar sua dívida. Vamos trabalhar com você para reconstruir sua pontuação de crédito após a falência!

a consolidação da dívida é melhor do que a falência?

também, não. Mesmo que seu objetivo fosse pagar sua dívida, você sempre pode fazer isso em melhores condições na falência. Em uma falência do Capítulo 13, podemos reduzir as taxas de juros do carro e até mesmo os pagamentos principais, Se você se qualificar. Podemos fazer com que você pague suas dívidas com juros de 0%. É quase impossível obter melhores condições em um programa de consolidação da dívida e é quase sempre mais prejudicial para sua pontuação de crédito. Ao considerar falência vs. consolidação da dívida, a falência vence em quase todos os casos.

então, o que é melhor? Falência vs. Consolidação da dívida

se você está considerando a liquidação da dívida ou consolidação da dívida, você deve a si mesmo considerar a falência. Não acabe como meus clientes que jogam fora dezenas de milhares de dólares para a consolidação da dívida antes de entrar com a falência. Falência vs. consolidação da dívida? Sem concurso. Ligue-nos agora para que possamos revisar sua situação com você e ver se a falência é certa para você.

entre em contato conosco para uma consulta gratuita

entre em contato com nosso escritório de advocacia hoje para agendar uma consulta gratuita de falência e declarar falência por US $0 para baixo! Chamada 570-257-4509 ou chegar a seu escritório mais próximo:

- Stroudsburg Pensilvânia falência procurador

- Palmerton Pensilvânia falência procurador

- Bethlehem, Pensilvânia falência procurador

- Elkton, Maryland falência procurador

- Baltimore, Maryland falência procurador

- Morristown Nova Jersey falência procurador

- Brooklyn, Nova York falência procurador

A melhor parte é que podemos iniciar todo o processo através do telefone ou vídeo conferência, assim você não precisa mesmo de vir para o escritório! Tornamos tudo o mais fácil possível para você do início ao fim. Ligue-nos hoje. Somos uma agência de alívio da dívida. Ajudamos as pessoas a obter alívio sob o código de Falências dos EUA.