învățarea cum să construiești bogăția din nimic ar putea suna ca „misiune imposibilă”, mai ales dacă ai crezut întotdeauna că oamenii bogați fie își moștenesc averea, fie au beneficiat de conexiuni puternice.

cu toate acestea, un raport din 2019 al Wealth-X a arătat că 67,7% din populația ultra-bogată a lumii (definită ca cele cu active de 30 de milioane de dolari sau mai mult) au fost de fapt auto-făcute.

mai interesant este încă creșterea rapidă în această clasă de ultra bogat. În raportul din 2019, existau 265.490 de persoane ultra-bogate; în raportul din 2020, acest număr a crescut cu aproape 10%, până la 290.720.

datele de mai sus ne dezvăluie două lucruri: în primul rând, este posibil să construim bogăție din nimic și, în al doilea rând, cei care ating „imposibilul” fac acest lucru cu o frecvență din ce în ce mai mare.

astăzi, în loc să fanteziți despre bogăția pe care doriți să o moșteniți, vă implorăm să descoperiți numeroasele moduri în care puteți învăța cum să construiți bogăția din nimic.

în acest articol, vom analiza 10 pași acționabili la care puteți începe să lucrați astăzi pentru a începe să construiți bogăție din nimic și să vă îndreptați spre un stil de viață mai liber din punct de vedere financiar.

- Educați-vă despre bani

- obțineți o sursă de venit obișnuită

- creați un buget

- aveți suficientă asigurare (dar nu supra-asigurați)

- practicați economii extreme din venitul dvs.

- construiți un fond de urgență

- Îmbunătățiți-vă abilitățile set

- Exploreaza idei de venit pasiv

- îmbrățișează pasiv investesc

- utilizați un robo-consilier

înainte de a începe, să ia în considerare gândul că „oamenii bogați se angajează să fie bogat,” în conformitate cu T. Harv Eker, autorul secretelor minții milionarului, în timp ce „oamenii săraci vor să fie bogați.”

diferența dintre angajament și simpla dorință este una foarte importantă pe care o puteți distinge chiar aici și acum.

Educați-vă despre bani

mentalitatea noastră este întotdeauna primul lucru care trebuie să se schimbe înainte de a putea aborda cu adevărat orice transformări mai mari din viața noastră.

„toată lumea are capacitatea de a construi o arcă financiară pentru a supraviețui și a înflori în viitor”, a spus Robert Kiyosaki, magnat de afaceri și autor al tatălui bogat, tată sărac. „Dar trebuie să investești timp în educația ta financiară pentru a construi o arcă cu o bază solidă.”

primul pas pentru a construi bogăția din nimic este astfel să investești timp în educația ta financiară. Familiarizați-vă cu termeni esențiali precum veniturile, cheltuielile, valoarea netă, randamentul investițiilor, venitul pasiv și independența financiară, printre altele.

citiți cărți, Ascultați podcast-uri și interviuri, urmați cursuri și urmați bloguri de educație financiară precum cele ale lui Sarwa.

rețineți că educația financiară, ca orice fel de educație, trebuie să fie o activitate continuă. Nu încetați niciodată să învățați.

dar un cuvânt de precauție este important aici. Democratizarea informațiilor financiare înseamnă că există o mulțime de informații inexacte acolo.

asigurați-vă că urmați doar bloguri de renume care vă vor oferi informații autentice și vă vor direcționa către resurse de la investitori de încredere și de succes, oameni de afaceri și consilieri financiari.

obțineți o sursă de venit obișnuită

este greu să construiești avere din nimic fără o sursă regulată de venit. Nu puteți investi fără a economisi bani și nu puteți economisi bani fără un venit regulat.

aceasta înseamnă că oamenii nu construiesc bogăție durabilă din marketing pe mai multe niveluri, scheme Ponzi sau pariuri.

învață să ignori oamenii care promovează scheme de îmbogățire rapidă care construiesc bogăție doar lucrând trei ore pe săptămână. Bogăția durabilă provine din crearea de valoare pe termen lung. Dacă nu creați valoare intrinsecă și nu câștigați venituri din acel bun sau serviciu, este cu adevărat imposibil să construiți bogăție durabilă.

așadar, obțineți o treabă bună dacă nu aveți una (iată 13 pași pe care îi puteți face) și păstrați-vă slujba dacă aveți una.

dacă sunteți un proprietar de afaceri mici, continuați să vă concentrați pe crearea unei valori pe termen lung. „Toată bogăția vine din adăugarea de valoare”, a spus Brian Tracy, expert în auto-dezvoltare, care include stabilirea unui model de afaceri care poate ” produce mai mult, mai bine, mai ieftin, mai rapid și mai ușor decât altcineva.”

creați un buget

crearea unui buget și respectarea acestuia este crucială dacă doriți să știți cum să construiți bogăție din nimic.

folosind acea sursă de venit obișnuită despre care tocmai am vorbit, acum trebuie să creați un buget pentru a prelua controlul asupra modului în care vă cheltuiți banii, stabilit de obicei lunar.

un buget este un plan financiar pentru o perioadă definită care conține venituri și cheltuieli estimate pentru acea perioadă.

fiecare gospodărie și/sau individ trebuie să creeze cel puțin un buget lunar pentru a identifica venitul așteptat și cheltuielile estimate. A trăi fără un buget adecvat este ca și cum ai naviga fără busolă și poți garanta că te vei pierde în mările greșelilor financiare.

o tehnică populară de bugetare este regula 50:30:20. În această tehnică, puteți formula un buget în care 50% din venituri se duc la cheltuieli esențiale (chirie, ipotecă, alimente, asistență medicală), 30% la neesențiale precum cumpărături, vacanțe, divertisment și 20% la economii și investiții.

de ce este importantă bugetarea?

un motiv principal este că, înțelegând modul în care vă cheltuiți banii, este mai ușor să identificați lucrurile care pot fi reduse: cu cât cheltuielile sunt mai mici, cu atât puteți adăuga mai multe economii și investiții.

prin identificarea și reducerea costurilor inutile și evitabile, puteți construi bogăția mai repede. Este atât de simplu

au suficient de asigurare (dar nu overinsure)

un element de bază ar trebui să aveți pe bugetul dvs. este de asigurare. Asigurarea dvs. și a principalelor dvs. active (proprietăți, mașini etc.) vă împiedică să suferiți pierderi masive în cazul unor evenimente nedorite.

cel puțin, ar trebui să aveți asigurare de sănătate, astfel încât să nu rupeți banca în cazul nefericit al unei boli costisitoare. Dacă nu aveți unul, cercetați și comparați planurile de asigurări de sănătate din Emiratele Arabe Unite și alegeți-l pe cel care este cel mai potrivit pentru dvs.

dacă dețineți casa ta și o mașină, ia în considerare proprietar și asigurare auto. De asemenea, dacă aveți copii și rude dependente, luați în considerare abonarea la asigurarea de viață pe termen lung.

construirea bogăției este bună, dar va fi chinuitor dacă vă pierdeți averea în circumstanțe și evenimente neprevăzute. Deci, fii proactiv și asigură lucrurile care sunt cele mai valoroase pentru tine.

cu toate acestea, nu overinsure. Există multe produse de asigurare acolo, care sunt inutile. Rămâneți la cele patru de mai sus, cu excepția cazului în care există un motiv absolut bun pentru a obține mai mult.

„cumpărarea unei asigurări nu vă poate schimba viața, dar împiedică schimbarea vieții”, a declarat Jack Ma, fondatorul Alibaba și cel mai bogat om din China. „Nu veți da faliment din cauza cumpărării unei asigurări, dar îi veți face pe cei dragi să intre în faliment dacă nu. „

practicați economii” extreme ” din venitul dvs.

în timp ce regula 50:30:20 este un loc bun pentru a începe, veți descoperi că puteți economisi mult mai mult dacă depuneți efortul.

odată ce vă angajați să construiți bogăție, vor exista multe elemente în bugetul dvs. pe care le puteți reduce sau reduce. Nu vei fi singur în acest sens. Astăzi nu există lipsă de comunități care promovează modalități de a practica economii „extreme”.

mișcarea „independența financiară, pensionarea anticipată”, cunoscută sub numele de foc, este printre cele mai populare.

promovează strategii de economii „extreme” care încurajează adepții să economisească un procent imens din venitul lor lunar.

Jacob Lunk Fisker, unul dintre fondatorii mișcării focului, a propus (și a practicat) o strategie care prevedea investirea a 60% până la 80% din venitul lunar. Fisker s-a retras la vârsta de 33 de ani și acum trăiește cu 7.000 de dolari pe an în afara orașului Chicago.

Fisker (și alți lideri din mișcarea focului) au crescut comunități mari pe baza succesului experimentelor lor de Finanțe personale pentru a reduce cheltuielile (și consumismul care le ridică).

fac acest lucru în diferite moduri, inclusiv construind și creând lucruri de care au nevoie (de ex., coacerea pâinii, construirea meselor) în loc să le cumpărați întotdeauna. În afară de beneficiile financiare, Fisker primește și un sentiment de împlinire, pe care îl consideră mai satisfăcător decât consumismul.

în timp ce economisirea a 60% până la 80% din venitul dvs. ar putea fi un obiectiv prea înalt pentru moment, cel puțin vă spune că există multe oportunități de reducere a cheltuielilor pe care probabil nu le-ați explorat încă.

mai jos sunt câteva modalități simple de a vă reduce cheltuielile și de a economisi mai mulți bani în Dubai:

- gătiți acasă cât mai mult posibil și cumpărați alimentele în vrac

- reduceți bugetul restaurantului și utilizați filtre pentru aplicațiile de livrare a alimentelor pentru a profita de diverse reduceri

- creșteți temperatura camerei cu 1 grad pentru a reduce facturile la utilități

- alegeți un program de antrenament DIY

- cumpărați articole unice precum computere, Frigidere și televizoare GITEX sau Dubai Shopping Festival

- dacă chiria dvs. este mai mare de 30% din venitul dvs. (sau mai mult de 10-15% dacă doriți să îl urmați pe Jacob Fisker), renegociați chiria sau găsiți oferte mai bune.

- renegociați dobânda la ipoteca dvs.

aplicați aceste sfaturi pentru a vă crește numerarul investibil dincolo de standardul de 20% din venitul dvs.

amintiți-vă, nu este vorba despre cât de mult faceți, ci cât de mult păstrați.

și dacă credeți că frugalitatea este sufocantă, cuvintele lui Jeff Bezos, fondatorul Amazon, pot oferi hrană pentru gândire: „cred că frugalitatea conduce inovația, la fel ca și alte constrângeri. Una dintre singurele modalități de a ieși dintr-o cutie strânsă este să vă inventați ieșirea.”

construiți un fond de urgență

acum că ați învățat cum să economisiți o parte semnificativă din venitul dvs., următorul curs de acțiune pentru a construi bogăția din nimic este crearea unui fond de urgență.

un fond de urgență este ca o asigurare autofinanțată. Sunt bani pe care îi alocați pentru cheltuieli neașteptate, cum ar fi reparațiile auto și circumstanțe neprevăzute, cum ar fi pierderea locului de muncă sau blocarea indusă de pandemie.

când apar cheltuieli neașteptate și circumstanțe neprevăzute, există modalități de a înrăutăți lucrurile: suportați datorii și/sau vindeți investițiile.

plătiți dobânzi la datorii, iar atunci când vă vindeți investiția(investițiile), pierdeți atât suma pe care ați vândut-o, cât și dobânda din expunerea pe piață pe care ar fi putut-o câștiga dacă nu ați vândut-o.

prin urmare, pentru a evita aceste două scenarii, vă recomandăm să învățați cum să începeți imediat un fond de urgență. Un fond de urgență ar trebui să dețină între trei și șase luni din cheltuielile lunare. De asemenea, asigurați-vă că aceste fonduri se află într-un cont de Economii unde le puteți accesa cu ușurință atunci când este nevoie.

ca și asigurarea, un fond de urgență nu te va face bogat, dar te va împiedica să-ți vinzi investițiile sau să faci datorii în situații de urgență.

Îmbunătățiți — vă setul de abilități

există două modalități de a vă crește economiile și investițiile-reduceți cheltuielile sau creșteți veniturile. În timp ce mulți consilieri financiari se concentrează pe primii, aceștia din urmă merită o atenție echitabilă.

dacă sunteți angajat, îmbunătățiți-vă setul de abilități urmând cursuri profesionale și cufundându-vă în dezvoltarea continuă a carierei. Prin îmbunătățirea abilităților dvs. (atât hard cât și soft), puteți câștiga promoții sau puteți obține oferte de muncă mai bune de la alte companii, ceea ce înseamnă venituri mai mari.

dacă dețineți o afacere mică, îmbunătățiți înțelegerea pieței, dedicați mai multe resurse inovației și oferiți mai multă valoare clienților dvs. Procedând astfel, vă puteți crește cota de piață și puteți câștiga mai multe venituri.

Exploreaza idei venit pasiv

în plus față de creșterea veniturilor de la locul de muncă sau de afaceri, ar trebui să fie explorarea diverse oportunități de a câștiga venituri pasive.

venitul pasiv descrie venitul pe care îl generați și care nu necesită prezența dvs. continuă sau muncă, spre deosebire de locul de muncă sau afacerea dvs.

venitul pasiv este crucial pentru aceia dintre noi care învață cum să construiască bogăția din nimic. „Dacă nu găsești o modalitate de a face bani în timp ce dormi, vei lucra până vei muri”, a spus Warren Buffett, legendarul investitor și CEO al Berkshire Hattaway.

există două tipuri de venituri pasive — venituri pasive de investiții (banii tăi fac toată munca) și venituri pasive non-investiții (faci ceva de lucru pe partea). Deoarece următoarea secțiune se concentrează pe prima, vom rămâne cu cea din urmă chiar aici.

în economia globală și digitală de astăzi, există multe oportunități de a câștiga bani pe partea. Cu toate acestea, în timp ce explorați aceste oportunități, aveți grijă de propunerile de îmbogățire rapidă, cum ar fi schemele Ponzi și site-urile de pariuri.

unele idei de venituri pasive fiabile și dovedite includ:

- vânzarea de produse digitale: dacă sunteți un expert într — o nișă, creați produse digitale — cărți, cursuri video, cursuri de e-mail sau seminarii web plătite-pe subiecte care interesează oamenii. Avantajul produselor digitale este că trebuie să le creați o singură dată (cu excepția actualizărilor ulterioare). Produsul unic pe care îl faceți poate continua să genereze venituri mult timp.

- Blogging: în loc să vă vindeți ideea ca produs digital, o puteți face printr-o serie de postări obișnuite pe blog. Odată ce generați suficient trafic pe blogul dvs., îl puteți genera bani prin Google Adsense, produse digitale, abonament plătit, sponsorizări, postări de oaspeți, printre altele.

- marketing afiliat: În loc să vă vindeți produsele digitale pe blogul dvs., puteți vinde produsele altor comercianți și puteți câștiga un comision pentru fiecare vânzare. Affiliate marketing elimină necesitatea de a crea propriul produs.

- Dropshipping: cu dropshipping, vindeți produsele diferiților comercianți fără a face bilanțul acestor produse. Consumatorii plasează o comandă cu dvs. și procesați acea comandă cu producătorul, care apoi livrează clientului. Diferența dintre prețul de vânzare cu amănuntul (clientul plătește) și prețul de achiziție (plătiți comerciantului) este venitul dvs.

îmbrățișați investițiile pasive

pentru a construi bogăție, trebuie să economisiți și apoi să investiți. Dacă ați urmat pașii de mai sus, acum economisiți cel puțin 20% din venitul dvs. și câștigați mai multe venituri prin alte hustles laterale.

acum este momentul să le combinăm pe cele două și să începem să investim serios.

fără excepție, toți milionarii pe care îi cunoașteți și îi admirați și-au construit averile prin investiții înțelepte și profitabile pe piața bursieră. Dacă nu câștigi bani pentru a face munca, va trebui să o faci în schimb. Problema este că capacitatea dvs. de a câștiga bani este limitată și nu puteți câștiga bani în timp ce dormiți (așa cum a recomandat Buffett).

dar a-ți investi banii în piață înseamnă că banii lucrează pentru tine și că profiți de munca altora.

deci, care sunt cele mai bune modalități de a vă transforma banii în bogăție durabilă?

în primul rând, a pune banii într-un cont de economii nu este o investiție. Singurii bani pe care ar trebui să-i lăsați acolo sunt fondul de urgență. În afară de asta, banii dvs. ar trebui să fie în investiții profitabile care să obțină randamente bune, reducând în același timp riscul.

banii din conturile de economii câștigă rate scăzute ale dobânzii (mai puțin de 1% Aprilie în majoritatea cazurilor) și se pot deprecia atunci când rata inflației depășește rata dobânzii la economiile dvs.

în al doilea rând, calendarul piața nu este o strategie bună. Cel mai bine este să cultivați o perspectivă pe termen lung pentru a investi, mai degrabă decât o obsesie pe termen scurt cu mișcările pieței. Vestea bună este că piața crește mai mult decât scade (74% până la 26%), iar investitorii pe termen lung sunt aproape întotdeauna garantați că vor câștiga.

„mai mulți oameni pierd bani așteptând corecțiile și anticipând corecțiile decât corecțiile reale”, a declarat Peter Lynch, un manager de investiții pensionat.

în al treilea rând, pentru că calendarul de piață nu este cel mai bun mod de a crește bogăția pe termen lung, îmbrățișeze investiții pasive, mai degrabă decât a investi activ, mai ales atunci când vine vorba de cea mai mare parte a economiilor!

dezbaterea privind investițiile active vs.pasive este una veche. Cu toate acestea, mai mulți investitori recunosc beneficiile investițiilor pasive. În plus, fondurile gestionate pasiv depășesc acum omologii lor tranzacționați activ.

investițiile pasive sunt mai ieftine (mai puține taxe și impozite), mai puțin riscante (cu diversificare), mai transparente (știți ce dețineți) și mai profitabile pe termen lung (ele reflectă performanța unui indice mai degrabă decât o performanță slabă ca investitorii activi).

într-o scrisoare a Acționarilor din 2007, cunoscută și adesea citată, Buffett a comentat: „investitorii activi își vor diminua randamentele cu un procent mult mai mare decât frații lor inactivi. Asta înseamnă că grupul pasiv-” know – nothings ” – trebuie să câștige.”

cele mai bune oportunități de investiții

având în vedere cele de mai sus, care sunt cele mai bune oportunități de investiții pentru a construi avere din nimic?

1. ETF-uri stoc

cumpărarea acțiunilor companiilor este una dintre cele mai bune modalități de a construi avere. În calitate de acționar, beneficiați de creșterea valorii companiei; compania lucrează pentru dvs.

cel mai bun mod de a cumpăra acțiuni este prin ETF-uri (fonduri tranzacționate la bursă). ETF-urile sunt fonduri pasive care sunt mai ieftine, mai puțin riscante, mai transparente și mai profitabile pe termen lung.

în loc să cumpărați acțiuni individuale (și să vă expuneți la o mulțime de riscuri), ETF-urile vă ajută să vă diversificați investiția fără taxe, impozite și calendarul de piață al fondurilor mutuale.

ETF-urile de acțiuni vă permit, de asemenea, să vă diversificați acțiunile. Puteți cumpăra ETF-uri de acțiuni care se concentrează pe piețele dezvoltate, piețele emergente și Statele Unite. Puteți, de asemenea, să vă diversificați în funcție de plafonul de piață (capac mare, capac mediu și capac mic), precum și de industrie (finanțe, tehnologie etc.)

un loc pentru a începe să învățați despre ETF-uri este Vanguard, care oferă mai mult de 81 de ETF-uri ieftine și transparente concepute pentru a se completa reciproc într-un portofoliu diversificat. Nu există un nivel de diversificare pe care să nu îl puteți atinge cu ETF-urile Vanguard.

deși acțiunile sunt mai riscante decât alte clase de active, ele produc cele mai bune randamente ale investițiilor. Cu o bună strategie de diversificare, puteți minimiza riscul și puteți obține randamente mai mari.

2. ETF-uri de obligațiuni

o obligațiune este un instrument de datorie utilizat de guverne și corporații pentru a strânge bani. Obligațiunile pot fi corporative (emise de companii), federale (emise de guvernul federal) sau municipale (emise de agențiile guvernamentale). Când împrumută bani de la tine, îi plătesc înapoi cu dobândă.

ca și acțiunile, cel mai bun mod de a cumpăra obligațiuni este prin ETF-uri.

obligațiunile sunt mai puțin riscante, dar oferă randamente mai mici în comparație cu acțiunile. Cu toate acestea, atunci când sunt combinate cu stocurile dintr-un portofoliu, acestea reduc riscul global al portofoliului respectiv

3. ETF-urile REIT

în loc să închirieze sau să cumpere și să vândă proprietăți imobiliare, ceea ce este foarte riscant, REIT-urile (trusturile de investiții imobiliare) oferă o modalitate alternativă de a profita de industria imobiliară.

REIT-urile sunt acțiuni ale companiilor imobiliare care cumpără și vând proprietăți și companii ipotecare care oferă finanțare clienților.

când valoarea companiei imobiliare sau ipotecare crește, banii dvs. cresc în valoare; aceste companii lucrează pentru dvs. REIT-urile plătesc un dividend foarte mare (sunt mandatate să plătească cel puțin 90% din venit sub formă de dividende), ceea ce vă oferă venituri investibile suplimentare.

la fel ca acțiunile și obligațiunile, ETF-urile sunt cel mai bun mod de a cumpăra REIT-uri.

10. Utilizați un robo-consilier

cum vă creați și gestionați portofoliul de investiții?

când încep să investească, investitorii trebuie să decidă cum să creeze un portofoliu de ETF-uri de acțiuni, ETF-uri de obligațiuni și ETF-uri REIT. Câți ar trebui să cumpere și la ce oră? Ce ETF-uri ar trebui să aleagă mai întâi? Toate acestea pot fi confuze pentru noii investitori.

cu toate acestea, odată cu creșterea Robo-consultanților, investitorii își pot automatiza cu ușurință investițiile într-un portofoliu diversificat de ETF-uri pre-construit, care se potrivește cu toleranța lor la risc.

un robo-consilier precum Sarwa folosește teoria portofoliului Modern pentru a crea un portofoliu diversificat care conține ETF-uri de acțiuni, ETF-uri de obligațiuni și ETF-uri REITs.

fiecare investitor primește un portofoliu personalizat care se potrivește cu toleranța la risc. Datorită noii tehnologii financiare, platforma Sarwa vă permite, de asemenea, să depuneți automat mai mulți bani, să vă reinvestiți dividendele și să vă reechilibrați periodic portofoliul.

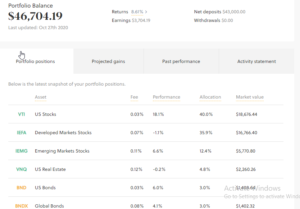

mai jos este un portofoliu eșantion pe care Sarwa îl creează pentru investitori. Acest portofoliu conține ETF-uri de acțiuni diversificate pe piețe (SUA, dezvoltate și emergente), ETF-uri de obligațiuni diversificate pe piețe (SUA, globale) și ETF-uri REITs.

fiecare portofoliu are, de asemenea, o formulă de alocare (în acest caz, 88,3% în acțiuni, 6% în obligațiuni, și 4.8% în REIT) care reflectă nivelul de toleranță la risc al investitorului (în acest caz, un investitor în creștere).

important, robo-consilieri ajuta investitorii practica investiții pasive în timp ce depășirea tentației de timp pe piață, evitând astfel investițiile emoționale.

cu Robo-advisors, veți avea acces gata la un portofoliu structurat care maximizează randamentul și minimizează riscul.

tot ce aveți nevoie este să continuați să adăugați mai mulți bani în acel portofoliu și să urmăriți cum banii dvs. cresc în cadrul alocării ETF alese. Acesta este modul de a construi bogăția din nimic.

Takeaways

dacă v-ați întrebat vreodată cum să construiți bogăția din nimic, înțelegeți că nu este știința rachetelor. Poți s-o faci. Doar se concentreze pe:

- educarea-te despre bani

- obținerea unui venit stabil și câștigul salarial venit pasiv pe partea

- minimizarea cheltuielilor dvs., astfel încât să puteți economisi mai mulți bani

- protejarea banii cu asigurare și Fondul de urgență

- pasiv investesc economiile în ETF-uri stoc, ETF-uri de obligațiuni, și ETF-uri REITs

- automatizarea investițiilor într-un portofoliu diversificat cu un robo-advisor