timp pentru a merge cap la cap: faliment vs.consolidarea datoriilor. Consolidarea datoriilor și de decontare a datoriilor sunt legate, dar distincte, moduri de a face cu datoria. Oamenii tind să exploreze consolidarea datoriilor sau de decontare a datoriilor înainte de a considera faliment. Ni se pun întrebări care compară falimentul cu decontarea datoriilor sau consolidarea datoriilor tot timpul: Falimentul sau decontarea datoriilor? Falimentul sau consolidarea datoriilor? Aici vom defalcare mituri comune și concepții greșite care vă arată argumente pro și contra de faliment față de decontare a datoriilor.

în primul rând, să explicăm diferențele dintre decontarea datoriilor și consolidarea datoriilor. În decontarea datoriilor, plătiți de obicei o companie pentru a vă achita datoria mai puțin decât suma totală pe care o datorați. În consolidarea datoriilor, plătiți de obicei o companie pentru a vă gestiona plățile datoriei către creditorii terți. Acest lucru vă permite să plătiți o companie față de plata mai multor.

pentru ochiul neinstruit, ambele sună ca opțiuni rezonabile până când îți dai seama de probleme. În cele mai multe cazuri, ajungi într-o poziție mult mai rău decât dacă ai fi depus pur și simplu un faliment.

atât consolidarea datoriilor, cât și decontarea datoriilor vin cu o serie de probleme.

probleme cu consolidarea datoriilor și decontarea datoriilor

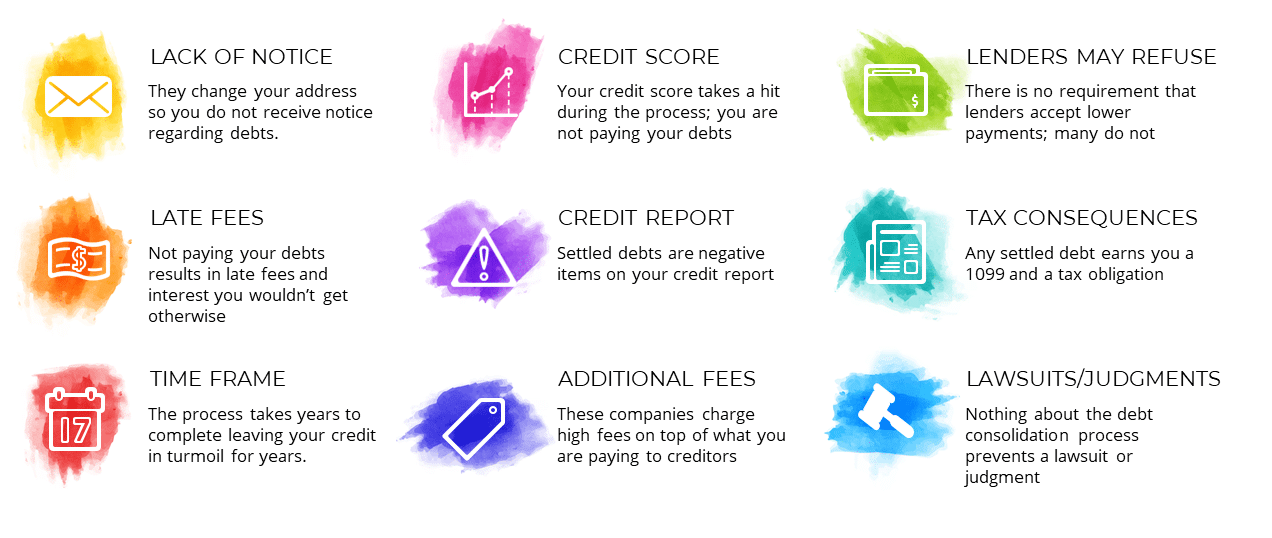

- lipsa notificării – aceste companii vă schimbă adesea adresa, astfel încât să nu primiți o notificare cu privire la datoriile dvs. Acest lucru poate duce la tine fiind în întuneric pe tot parcursul procesului.

- taxe de întârziere – pentru a încerca să vă decontați datoria, aceste companii vă vor spune să nu mai plătiți cardurile de credit. Acest lucru duce la aplicarea unor taxe de întârziere în contul dvs. În multe cazuri, veți plăti mai mulți bani decât ați fi altfel.

- interval de timp – procesul de consolidare a Datoriilor sau de decontare a datoriilor poate dura ani de zile. Tot timpul, creditul este în criză și viața ta rămâne cu susul în jos.

- Credit score – când încetați să vă plătiți datoriile, plățile întârziate sunt raportate în raportul dvs. de credit. Dacă ați crezut că vă salvați creditul evitând falimentul, nu sunteți. Deteriorarea creditului dvs. este adesea mai gravă în decontarea datoriilor. Vom explica mai jos.

- Credit report – decontările datoriilor în sine sunt „observații derogatorii” pe raportul dvs. de credit. Datoria este marcată ca „decontată” în raportul dvs. și că daunele vor rămâne timp de șapte ani. La naiba.

- taxe suplimentare-companiile de consolidare a Datoriilor sau de decontare a datoriilor percep adesea atât de mulți bani încât majoritatea plăților pe care le faceți se duc la ele, mai degrabă decât la datoria dvs.

- creditorii pot refuza – doar pentru că doriți să vă achitați datoria, nu înseamnă că puteți. Creditorul trebuie să fie de acord. De multe ori, ei nu vor. mai multe creditorii au o politică non-negociabile de non-decontare. Ei ar accepta mai degrabă $0 decât să se stabilească cu tine. Acest lucru este surprinzător pentru oameni.

- consecințe fiscale – rezultatul decontării datoriilor este un venit 1099 și impozabil pentru orice sumă iertată. Nu merge rambursarea anul viitor.

- procese / hotărâri-în timpul procesului de decontare a datoriilor, veți fi probabil dat în judecată. De multe ori o hotărâre va fi introdusă împotriva ta. Nimic despre procesul de decontare a datoriilor nu vă protejează de acest lucru.

faliment pe de altă parte, oferă o serie de Protecții pentru tine.

beneficiile falimentului

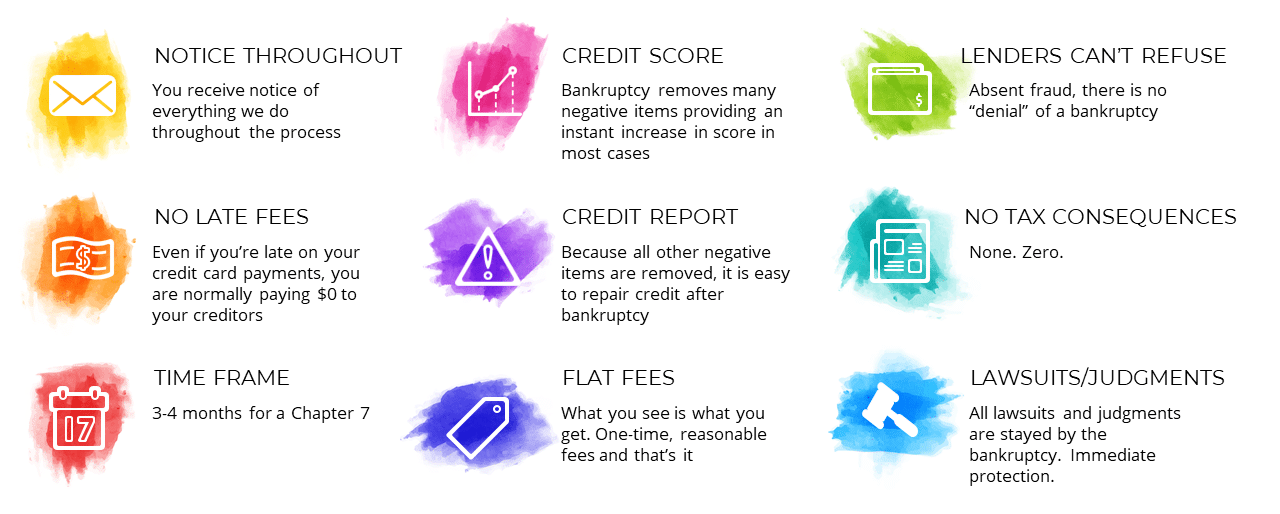

- observați pe tot parcursul – veți ști tot ce se întâmplă în cazul dvs. de la început până la sfârșit. Fără surprize.

- fără taxe de întârziere-chiar dacă încetați să plătiți plățile cu cardul de credit, nu va trebui să plătiți nicio taxă de întârziere, deoarece în majoritatea cazurilor nu rambursați nicio datorie.

- interval de timp – un capitol 7 faliment durează aproximativ 3-4 luni pentru a finaliza. Contrast puternic cu anii pe care le poate lua decontarea datoriilor.

- Credit Score-contrar credintei populare, faliment poate îmbunătăți scorul de credit. Majoritatea clienților mei raportează o creștere imediată de aproximativ 50 de puncte.

- raport de Credit – este mai ușor să vă reparați creditul după un faliment decât după decontarea datoriilor. Motivul este simplu. Un faliment este o remarcă derogatorie singulară. În decontarea datoriilor, câștigați mai multe observații derogatorii pe lângă plățile întârziate. Aceste observații rămân pe raportul dvs. de credit de ani de zile. Debitorii de faliment rebound de la faliment rapid. Clienții mei pot obține un împrumut de mașină în ziua în care depun faliment în majoritatea cazurilor!

- taxe fixe – taxele de faliment sunt de obicei „taxe fixe”, ceea ce înseamnă că există un preț singular citat în față. Fără facturare pe oră. Fără surprize. O taxă mică citată la început. În plus, este întotdeauna mai mic decât taxele de decontare a datoriilor cu o marjă mare.

- creditorii nu pot refuza – ar putea dori, dar nu pot. atâta timp cât nu comiteți o fraudă, nu pot face prea multe.

- Fără Consecințe Fiscale – Niciuna. Zero. Datoria evacuată în faliment este scutită de taxe.

- procese / hotărâri-protecție completă și totală. Toate procesele sunt suspendate de faliment.

este decontarea datoriilor mai bună decât falimentul?

răspunsul scurt este nu. Este aproape întotdeauna mai rău pentru tine. Vom discuta de fapt impactul de credit de faliment în profunzime în articolul nostru ” ce face faliment la creditul meu?”

în timp ce sună grozav să-ți plătești datoria pentru bani pe dolar, rareori funcționează așa. De cele mai multe ori, companiile de decontare a datoriilor vă percep sume mari de bani pentru a obține rezultate. Există un număr de creditori care nu va negocia cu tine, indiferent de ceea ce orice companie de decontare a datoriilor vă spune.

de multe ori oamenii caută această opțiune pentru a evita impactul negativ al scorului de credit. Din păcate, creditul dvs. va suferi aproape întotdeauna mai mult din decontarea datoriilor decât din faliment. Decontarea datoriilor are ca rezultat mai multe elemente negative și plăți întârziate. Falimentul elimină aceste elemente și lasă doar falimentul în sine în urmă. Falimentul oferă, de asemenea, o revenire mult mai rapidă a creditului.

în plus, va trebui probabil să se ocupe de a fi dat în judecată în timp ce în datorii de decontare.

am prea mulți clienți care au venit din programe de decontare a datoriilor nefericite doar pentru a depune faliment oricum. De ce nu începe acolo și pentru a evita hassle și salvați-vă niște bani? Atunci când se analizează faliment vs. datorii de decontare, faliment câștigă în doar despre fiecare caz.

dacă sunteți preocupat de impactul creditului, nu fi. Facem mai mult decât să vă ajutăm să vă eliminați datoriile. Vom lucra cu dvs. pentru a vă reconstrui scorul de credit după faliment!

consolidarea datoriilor este mai bună decât falimentul?

de asemenea, nu. Chiar dacă obiectivul dvs. a fost să vă rambursați datoria, puteți face întotdeauna acest lucru în condiții mai bune în faliment. Într-un capitol 13 faliment, putem reduce ratele dobânzilor auto și chiar plățile principale dacă vă calificați. Putem avea vă rambursa datoriile la 0% interes. Este aproape imposibil să obțineți termeni mai buni într-un program de consolidare a datoriilor și este aproape întotdeauna mai dăunător scorului dvs. de credit. Atunci când se analizează faliment vs consolidarea datoriilor, faliment câștigă în doar despre fiecare caz.

deci, ce este mai bine? Falimentul vs. Datoria de consolidare

dacă sunteți în considerare datoria de decontare sau de consolidare a datoriilor, vă datorez să te ia în considerare faliment. Nu sfârșesc ca clienții mei care arunca zeci de mii de dolari pentru consolidarea datoriilor înainte de depunerea faliment. Faliment vs. consolidarea datoriilor? Nici un concurs. Sunați – ne acum, astfel încât să putem revizui situația dvs. cu dvs. și să vedem dacă falimentul este potrivit pentru dvs.

contactați-ne pentru o consultație gratuită

contactați biroul nostru de avocatură astăzi pentru a programa o consultație gratuită de faliment și a depune falimentul pentru 0 USD în jos! Sunați la 570-257-4509 sau contactați cel mai apropiat birou:

- Stroudsburg Pennsylvania faliment avocat

- Palmerton Pennsylvania faliment avocat

- Bethlehem Pennsylvania faliment avocat

- Elkton Maryland faliment avocat

- Baltimore Maryland faliment avocat

- Morristown New Jersey faliment avocat

- Brooklyn New York faliment avocat

cea mai bună parte este că putem începe întregul proces prin telefon sau prin videoconferință, astfel încât nici măcar nu trebuie să veniți la birou! Facem totul cât mai ușor posibil pentru dvs. de la început până la sfârșit. Sună-ne azi. Suntem o agenție de scutire de datorii. Ajutăm oamenii pentru ajutor în conformitate cu codul falimentului din SUA.