Es hora de ir cabeza a cabeza: bancarrota vs.consolidación de deudas. La consolidación de la deuda y la liquidación de la deuda son formas relacionadas, pero distintas, de lidiar con la deuda. La gente tiende a explorar la consolidación de deudas o la liquidación de deudas antes de considerar la bancarrota. Nos hacen preguntas comparando bancarrota con liquidación de deudas o consolidación de deudas todo el tiempo: ¿Bancarrota o liquidación de deudas? ¿Bancarrota o consolidación de deudas? Aquí analizaremos mitos y conceptos erróneos comunes que le muestran los pros y los contras de la quiebra frente a la liquidación de deudas.

En primer lugar, vamos a explicar las diferencias entre la liquidación de deudas y la consolidación de deudas. En la liquidación de deudas, por lo general, está pagando a una compañía para que liquide su deuda por menos de la cantidad total que debe. En la consolidación de deudas, normalmente está pagando a una empresa para administrar los pagos de su deuda a terceros acreedores. Esto le permite pagar a una empresa en lugar de pagar a varias.

Para el ojo inexperto, ambas parecen opciones razonables hasta que te das cuenta de los problemas. En la mayoría de los casos, termina en una posición mucho peor que si simplemente se hubiera declarado en bancarrota.

Tanto la consolidación de deuda como la liquidación de deuda vienen con una serie de problemas.

Emisiones con Consolidación de Deudas y Liquidación de Deudas

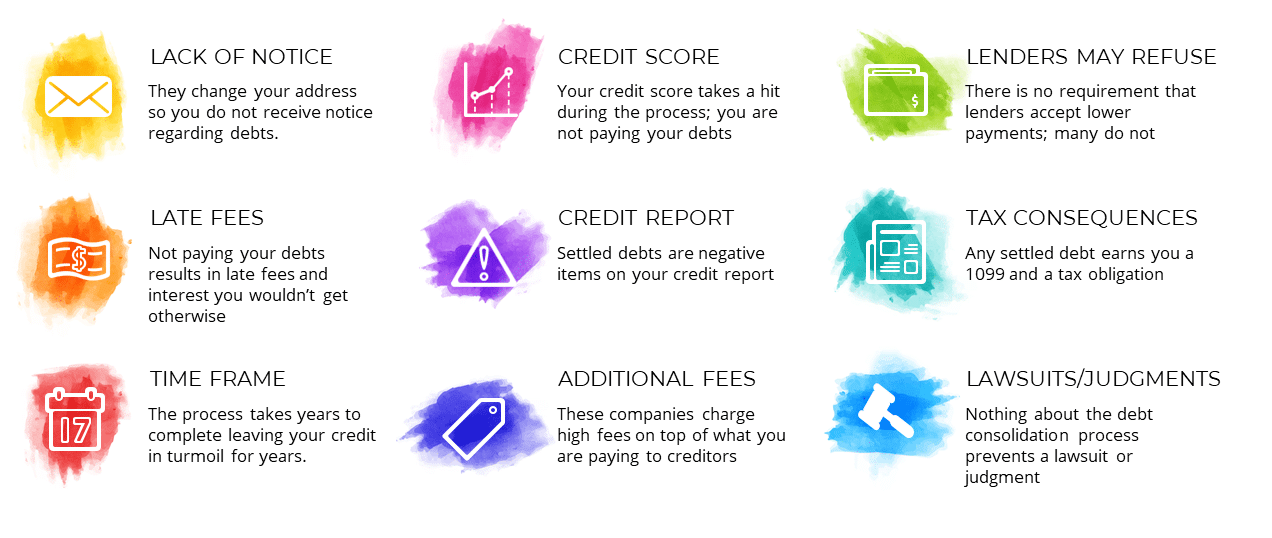

- Falta de aviso – Estas compañías a menudo cambian su dirección para que no reciba aviso sobre sus deudas. Esto puede llevarte a estar en la oscuridad durante todo el proceso.

- Cargos por pagos atrasados: Para tratar de saldar su deuda, estas compañías le dirán que deje de pagar sus tarjetas de crédito. Esto da como resultado que se apliquen cargos por mora a su cuenta. En muchos casos, pagará más dinero del que tendría de otra manera.

- Marco de tiempo: El proceso de consolidación o liquidación de deudas puede llevar años. Todo el tiempo, su crédito está en confusión y su vida permanece al revés.Puntaje de crédito

- : Cuando deja de pagar sus deudas, los pagos atrasados se informan en su informe de crédito. Si pensó que estaba ahorrando su crédito al evitar la bancarrota, no lo está haciendo. El daño a su crédito a menudo es peor en la liquidación de deudas. Explicaremos más a continuación.

- Informe de crédito: Los acuerdos de deuda en sí mismos son «comentarios despectivos» en su informe de crédito. La deuda está marcada como» saldada » en su informe y ese daño permanecerá durante siete años. Qué asco.

- Tarifas adicionales: Las compañías de consolidación de deudas o liquidación de deudas a menudo cobran tanto dinero que la mayoría de los pagos que realiza van a ellas en lugar de a su deuda.

- Los prestamistas pueden negarse, solo porque usted quiera saldar su deuda, no significa que pueda hacerlo. El prestamista todavía tiene que estar de acuerdo. A menudo, no lo harán. Varios prestamistas tienen una política no negociable de no liquidación. Prefieren aceptar 0 0 que llegar a un acuerdo con usted. Esto es sorprendente para la gente.

- Consecuencias fiscales-La liquidación de deudas da como resultado un 1099 e ingresos imponibles por cualquier cantidad condonada. Ahí va tu reembolso el año que viene.

- Demandas / juicios: Durante el proceso de liquidación de deudas, es probable que lo demanden. Muchas veces se emitirá un juicio en tu contra. Nada sobre el proceso de liquidación de deudas lo protege de esto.

Bancarrota por otro lado, proporciona una serie de protecciones para usted.

Beneficios de Bancarrota

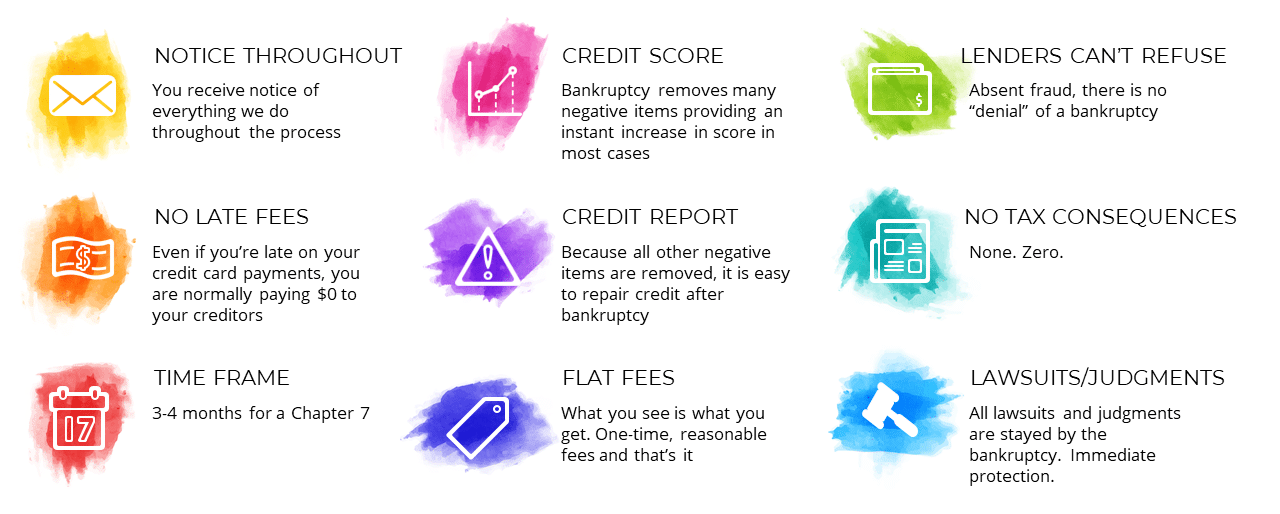

- Aviso En Todo momento: sabrá todo lo que sucede en su caso de principio a fin. Sin sorpresas.

- Sin cargos por pagos atrasados-Incluso si deja de pagar sus pagos con tarjeta de crédito, no tendrá que pagar ningún cargo por pagos atrasados, ya que en la mayoría de los casos no está pagando ninguna deuda.

- Marco de tiempo: Una bancarrota del Capítulo 7 tarda aproximadamente de 3 a 4 meses en completarse. Contraste marcado con los años que puede llevar la liquidación de la deuda.Puntaje de crédito

- – Contrariamente a la creencia popular, la bancarrota puede mejorar su puntaje de crédito. La mayoría de mis clientes reportan un aumento inmediato de unos 50 puntos.

- Informe de crédito – Es más fácil reparar su crédito después de una bancarrota que después de la liquidación de la deuda. La razón es simple. Una quiebra es una observación despectiva singular. En la liquidación de deudas, usted gana múltiples comentarios despectivos además de los pagos atrasados. Esos comentarios permanecen en su informe de crédito durante años. Los deudores de bancarrota se recuperan rápidamente de la bancarrota. ¡En la mayoría de los casos, mis clientes pueden obtener un préstamo para automóvil el día en que se declaran en bancarrota!

- Tarifas planas-Las tarifas de bancarrota suelen ser «tarifas planas», lo que significa que hay un precio único cotizado por adelantado. Sin facturación por hora. Sin sorpresas. Una tarifa baja cotizada al principio. Además, siempre es más bajo que las tarifas de liquidación de deudas por un gran margen.

- Los prestamistas no pueden negarse, es posible que quieran, pero no pueden. Mientras no estés perpetrando un fraude, no hay mucho que puedan hacer.

- Sin Consecuencias Fiscales – Ninguna. Cero. La deuda liberada en bancarrota está libre de impuestos.

- Demandas / sentencias-Protección completa y total. Todas las demandas son suspendidas por la bancarrota.

¿Es mejor la liquidación de deudas que la quiebra?

La respuesta corta es no. Casi siempre es peor para ti. En realidad, discutimos el impacto crediticio de la bancarrota en más profundidad en nuestro artículo «¿Qué le hace la bancarrota a mi crédito?»

Aunque suena genial saldar tu deuda por centavos de dólar, rara vez funciona de esa manera. La mayoría de las veces, las compañías de liquidación de deudas le cobran grandes cantidades de dinero para no obtener resultados. Hay una serie de prestamistas que no negociarán con usted, independientemente de lo que le diga cualquier compañía de liquidación de deudas.

Muchas veces las personas buscan esta opción para evitar impactos negativos en el puntaje de crédito. Desafortunadamente, su crédito casi siempre sufrirá más de liquidación de deudas que de bancarrota. La liquidación de la deuda da lugar a más partidas negativas y pagos atrasados. La bancarrota elimina esos artículos y deja solo la bancarrota en sí. La bancarrota también ofrece un rebote de crédito mucho más rápido.

Además, es probable que tenga que lidiar con una demanda mientras se encuentra en un acuerdo de deuda.

Tengo demasiados clientes que vinieron de programas de liquidación de deudas infelices solo para declararse en bancarrota de todos modos. ¿Por qué no empezar allí y evitar la molestia y ahorrar algo de dinero? Al considerar la liquidación de bancarrota vs. deuda, la bancarrota gana en casi todos los casos.

Si está preocupado por el impacto crediticio, no lo esté. Hacemos más que simplemente ayudarlo a eliminar su deuda. ¡Trabajaremos con usted para reconstruir su puntaje de crédito después de la bancarrota!

¿Es mejor la consolidación de deudas que la bancarrota?

También, no. Incluso si su objetivo era pagar su deuda, siempre puede hacerlo en mejores condiciones en bancarrota. En una bancarrota del Capítulo 13, podemos reducir las tasas de interés del automóvil e incluso los pagos de capital si usted califica. Podemos hacer que pague sus deudas al 0% de interés. Es casi imposible obtener mejores condiciones en un programa de consolidación de deudas y casi siempre es más perjudicial para su puntaje de crédito. Al considerar la bancarrota frente a la consolidación de deudas, la bancarrota gana en casi todos los casos.

Entonces, ¿qué es mejor? La quiebra vs Consolidación de deudas

Si está considerando la liquidación de deudas o la consolidación de deudas, se lo debe a usted mismo considerar la bancarrota. No termines como mis clientes que tiran decenas de miles de dólares a la consolidación de deudas antes de declararse en bancarrota. La quiebra vs consolidación de deuda? No hay competencia. Llámenos ahora para que podamos revisar su situación con usted y ver si la bancarrota es adecuada para usted.

Póngase en contacto con nosotros para una Consulta gratuita

Póngase en contacto con nuestra oficina de abogados hoy para programar una consulta de bancarrota gratuita y declararse en bancarrota por down 0 abajo! Llame al 570-257-4509 o comuníquese con su oficina más cercana:

- Abogado de bancarrota de Stroudsburg Pennsylvania

- Abogado de bancarrota de Palmerton Pennsylvania

- Abogado de bancarrota de Bethlehem Pennsylvania

- Abogado de bancarrota de Elkton Maryland

- Abogado de bancarrota de Baltimore Maryland

- Abogado de bancarrota de Morristown New Jersey

- Abogado de bancarrota de Brooklyn New York

es que podemos comenzar todo el proceso por teléfono o por videoconferencia para que ni siquiera tenga que venir a la oficina. Hacemos que todo sea lo más fácil posible para usted de principio a fin. Llámenos hoy. Somos una agencia de alivio de la deuda. Ayudamos a las personas a obtener alivio bajo el Código de Bancarrota de los Estados Unidos.