Postes de Bilan Prévisionnels dans un Modèle Financier

Cet article vise à fournir aux lecteurs un guide étape par étape facile à suivre pour prévoir les postes de bilan dans un modèle financier dans Excel, y compris les immobilisations corporelles (PP & E) PP & E (Immobilisations Corporelles) PP & E (Immobilisations Corporelles) , Usines et équipements) est l’un des actifs non courants de base figurant au bilan. PP &E est affecté par les Capex, les autres actifs d’exploitation non courants et diverses composantes du fonds de roulement.

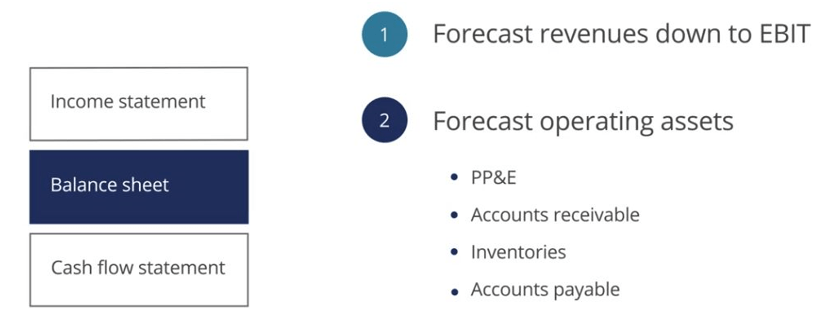

Pour commencer, nous allons prévoir le bilan en apprenant à modéliser les actifs d’exploitation, tels que PP &E, comptes débiteurs Les comptes débiteurs (AR) représentent les ventes à crédit d’une entreprise, qui n’ont pas encore été collectées auprès de ses clients. Les entreprises autorisent, les stocks et les comptes payableAccounts PayableAccounts payable est un passif encouru lorsqu’une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Comptes créditeurs sont.

Prévision des Postes du Bilan

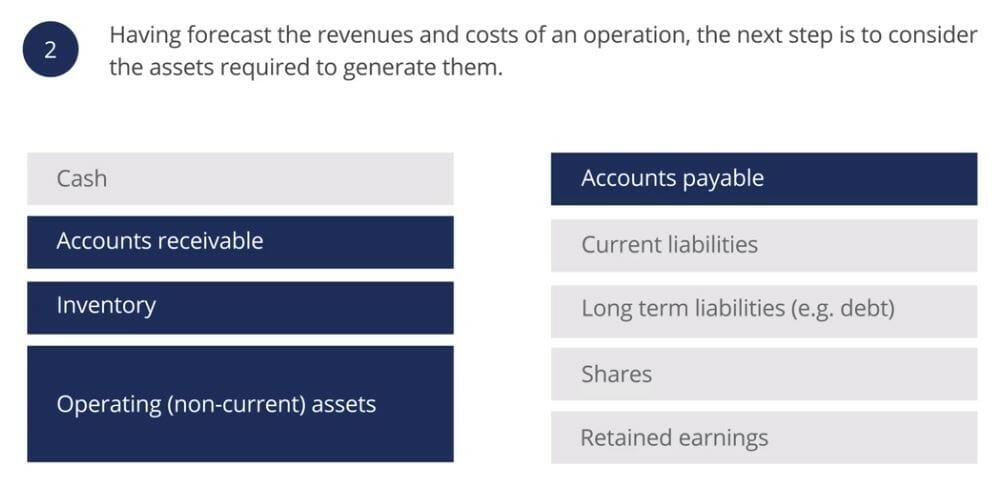

Lors de la préparation d’une prévision financière, la première étape consiste à prévoir les revenus et les coûts d’exploitation, la prochaine étape consiste à prévoir les actifs d’exploitation nécessaires pour les générer. Pour l’instant, nous excluons les éléments de financement du bilan et ne prévoyons que les actifs d’exploitation (non courants), les comptes débiteurs, les stocks et les comptes créditeurs.

Prévision des immobilisations corporelles (PP &E)

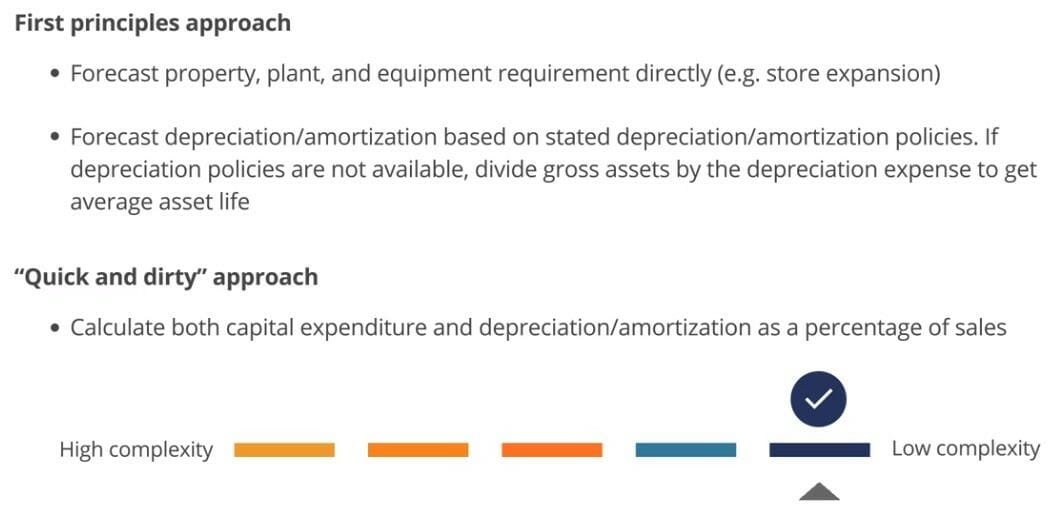

Avant de commencer à prévoir, il est important de rappeler l’approche des premiers principes et l’approche « rapide et sale ». L’application de l’approche des premiers principes dans la prévision des éléments du bilan fournira un niveau élevé de détail et de précision dans le modèle, même s’il est plus difficile à suivre et à auditer.

D’autre part, l’approche « rapide et sale » nous permettra de construire un modèle de manière beaucoup plus simple avec l’avantage que notre modèle sera plus simple et plus facile à suivre et à auditer. L’autre avantage de simplification lié à cette dernière approche est que le fait de lier PP &E aux revenus garantit que, à mesure que les revenus augmentent, PP&E augmente également.

Ratio de rotation des immobilisations (PP &E)

Le ratio de rotation des immobilisations est souvent utilisé pour relier directement les prévisions des immobilisations aux revenus. Cette première formule définit le ratio de rotation des immobilisations:

La deuxième formule montre comment nous pouvons utiliser les prévisions de ventes et de rotation des immobilisations pour prévoir les immobilisations. Le ratio de rotation des immobilisations est souvent utilisé pour établir un lien direct entre la prévision des immobilisations et les revenus. Cette première formule définit le ratio de rotation des immobilisations:

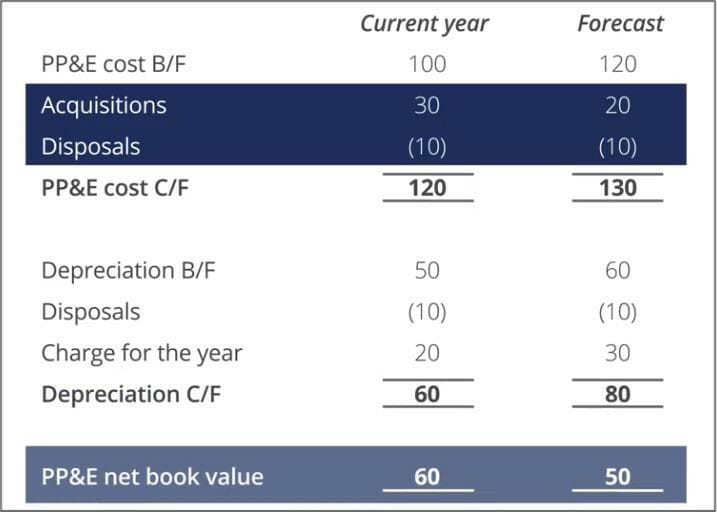

Prévision PP &E Acquisitions et aliénations

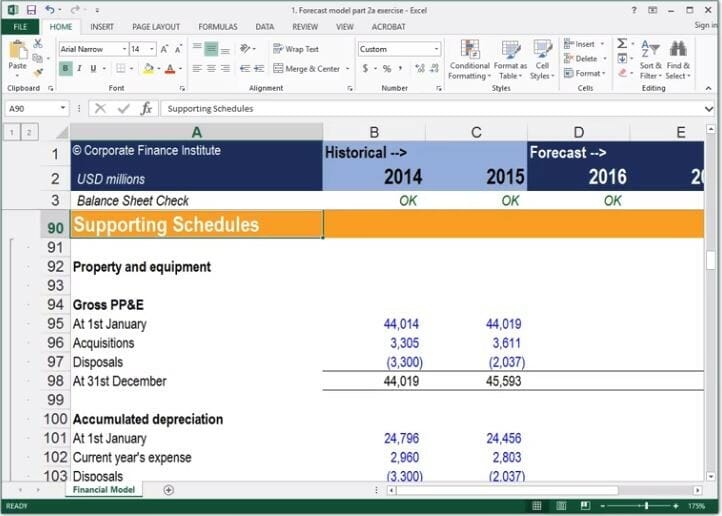

Dans une prévision plus complexe, nous devrons peut-être décomposer PP &E en éléments plus détaillés. Afin de le faire facilement dans un modèle, la meilleure approche consiste à placer la ventilation PP& E dans un calendrier de support.

Dans notre exercice de modélisation financière, nous avons placé tous nos calendriers de support dans une autre section pour séparer nos blocs de construction pour le traitement des entrées et des sorties. La décomposition des calculs nous permettra d’identifier les acquisitions et les cessions prévues, qui sont nécessaires pour compléter une prévision de flux de trésorerie.

Lorsque nous prévoyons PP &E à partir des premiers principes, nous commençons généralement par prévoir les acquisitions et les cessions, puis nous travaillons jusqu’à PP &E valeur comptable nette.

Lorsque nous prévoyons PP &E en utilisant l’approche « rapide et sale », nous faisons l’inverse et partons de PP &E valeur comptable nette et travaillons à la hausse pour les acquisitions et les cessions.

Les cessions peuvent être prévues sur la base de la relation historique entre le coût brut d’ouverture PP & E et le coût brut des cessions.

Prévision du fonds de roulement

L’approche fondée sur les premiers principes de prévision du fonds de roulement consiste généralement à prévoir les actifs et passifs courants individuels en utilisant divers ratios de fonds de roulement, tels que les jours à recevoir, les jours d’inventaire et les jours à payer. Alternativement, nous pouvons calculer le fonds de roulement comme un élément de manière « rapide et sale » en fonction des tendances historiques.

La trésorerie, bien que souvent considérée comme faisant partie du fonds de roulement, sera prévisionnelle comme poste de financement ultérieurement.

Équations du fonds de roulement

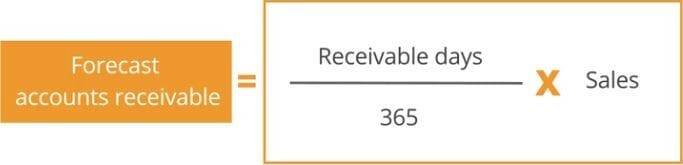

Le premier poste du fonds de roulement que nous prévoyons est celui des comptes débiteurs. Le ratio jours-débiteurs est souvent utilisé pour lier les créances prévues aux revenus. La première formule définit le ratio des jours débiteurs:

La deuxième formule montre comment nous pouvons utiliser les prévisions de ventes et les jours débiteurs pour prévoir les créances:

Après avoir prévu les comptes débiteurs, nous pouvons alors prévoir les comptes créditeurs. De la même manière, le ratio des jours créditeurs peut être utilisé pour lier les créditeurs prévus au coût des ventes. Si les données sur le coût des ventes ne sont pas disponibles, elles peuvent être remplacées par des revenus. La première formule définit le ratio des jours créditeurs:

La deuxième formule montre comment nous pouvons utiliser le coût prévisionnel des ventes / revenus et les jours créditeurs pour prévoir les comptes créditeurs:

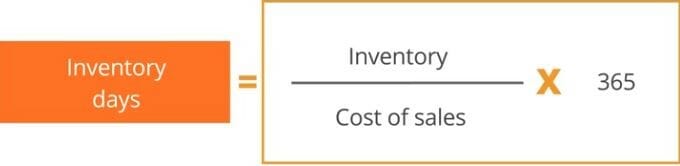

Le dernier poste de fonds de roulement à prévoir est celui des stocks. Le ratio jours d’inventaire peut être utilisé pour prévoir l’inventaire par rapport au coût des ventes. Encore une fois, si le coût des ventes n’est pas disponible, les revenus peuvent être utilisés à la place. La première formule définit le ratio jours d’inventaire:

La deuxième formule montre comment nous pouvons utiliser le coût prévisionnel des ventes / revenus et les jours d’inventaire pour prévoir les stocks.

Conclusion

Les principaux points à retenir de cet article incluent:

- Envisagez de prévoir PP & E en utilisant le ratio de rotation des immobilisations. Cette approche vous permet de prévoir PP& E rapidement et garantit que PP&E augmente à mesure que les revenus augmentent.

- Construisez votre PP &E à partir des premiers principes basés sur des plans et des budgets d’immobilisations connus. Envisagez d’utiliser des ratios tels que les jours à recevoir, les jours à payer et les jours d’inventaire pour prévoir le fonds de roulement.

Ressources supplémentaires

CFI est le fournisseur officiel de la modélisation Financière mondiale & Valuation Analyst (FMVA)® Devenez une modélisation financière certifiée & Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd’hui! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire progresser votre carrière, les ressources supplémentaires de la FCI ci-dessous vous seront utiles:

- Modèle à trois états Guide3 Modèle d’états Un modèle à 3 états relie le compte de résultat, le bilan et le tableau des flux de trésorerie en un seul modèle financier connecté dynamiquement. Exemples, guide

- Guides et articles de modélisation Financière3 Modèle d’état Le modèle d’état 3 relie le compte de résultat, le bilan et le tableau des flux de trésorerie en un modèle financier connecté dynamiquement. Exemples, guide

- Construire un Modèle Financier dans Excel Cours

- Fusions et acquisitions (M & A) Cours Avancé de Modélisation Financière