Previsiones de Partidas del Balance en un Modelo Financiero

Este artículo tiene como objetivo proporcionar a los lectores una guía paso a paso fácil de seguir para previsiones de partidas del balance en un modelo financiero en Excel, que incluye propiedades, planta y equipo (PP&E)PP&E (Propiedades, Planta y Equipo)PP&E (Propiedades, Planta y Equipo) es uno de los activos no corrientes básicos que se encuentran en el balance. PP& E se ve afectado por el Capex, otros activos operativos no corrientes y varios componentes del capital circulante.

Para comenzar, pronosticaremos el balance aprendiendo a modelar los activos operativos, como PP& E, cuentas cobrables Cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no se han cobrado de sus clientes. Las empresas permiten, inventarios y cuentas Cuentas por pagar Cuentas por pagar es un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Cuentas por pagar son.

Previsiones de Partidas del Balance

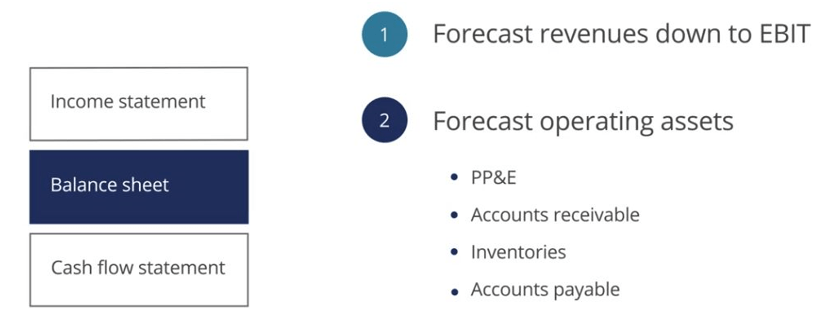

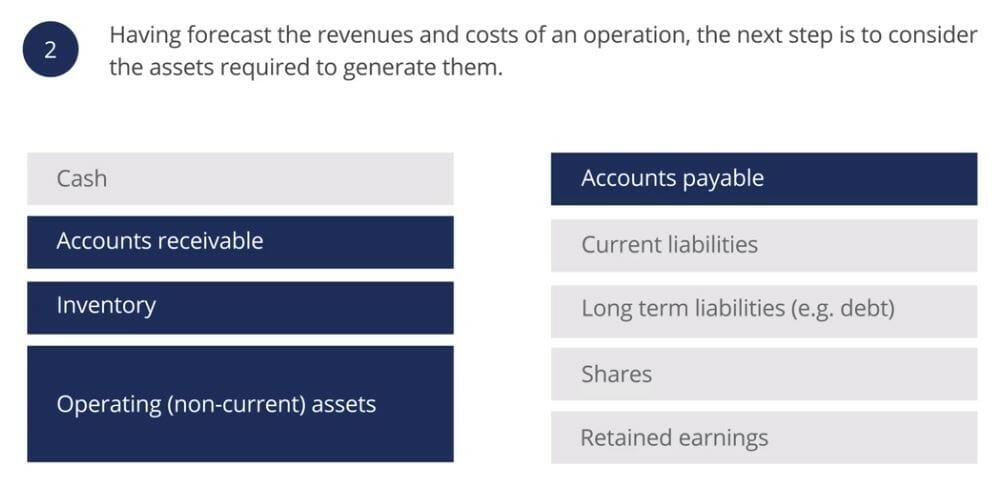

Al preparar una previsión financiera, el primer paso es prever los ingresos y los costes operativos, el siguiente paso es prever los activos operativos necesarios para generarlos. Por ahora, excluiremos las partidas de financiación en el balance y solo preveremos activos operativos (no corrientes), cuentas por cobrar, inventarios y cuentas por pagar.

Previsión de Propiedades, Planta y Equipo (PP&E)

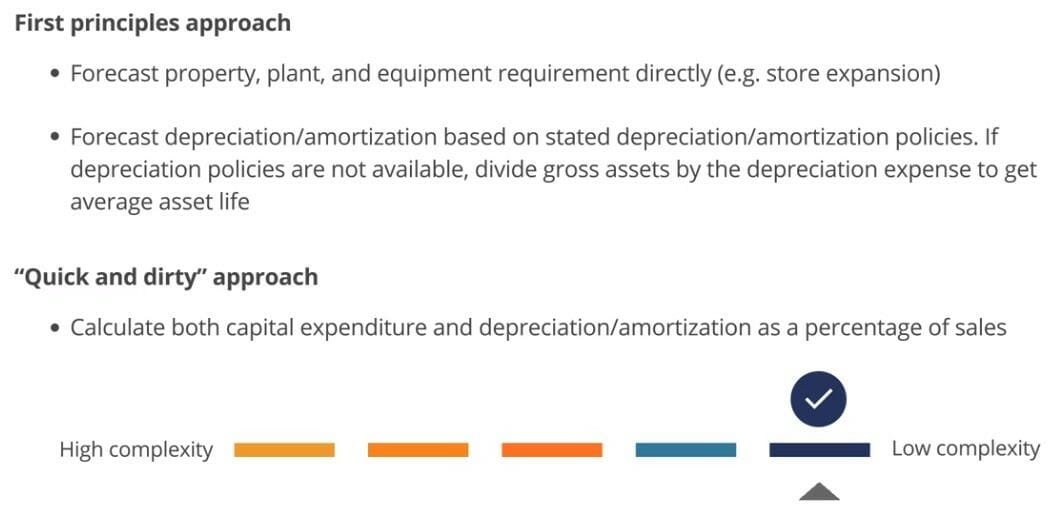

Antes de comenzar a pronosticar, es importante recordar el enfoque de los primeros principios y el enfoque «rápido y sucio». La aplicación del enfoque de los primeros principios en la previsión de partidas del balance proporcionará altos niveles de detalle y precisión en el modelo, a pesar de que es más difícil de seguir y auditar.

Por otro lado, el enfoque «rápido y sucio» nos permitirá construir un modelo de una manera mucho más directa con la ventaja de que nuestro modelo será más simple y más fácil de seguir y auditar. El otro beneficio de simplificación relacionado con este último enfoque es que la vinculación de PP&E a los ingresos garantiza que, a medida que aumentan los ingresos, también crece PP&E.

Ratio de rotación de activos de capital (PP& E)

El ratio de rotación de activos de capital se utiliza a menudo para vincular la previsión de activos de capital directamente a los ingresos. Esta primera fórmula define el ratio de rotación de activos de capital:

La segunda fórmula muestra cómo podemos utilizar el pronóstico de ventas y la rotación de activos de capital para pronosticar activos de capital. La tasa de rotación de activos de capital se utiliza a menudo para vincular la previsión de activos de capital directamente con los ingresos. Esta primera fórmula define el ratio de rotación de activos de capital:

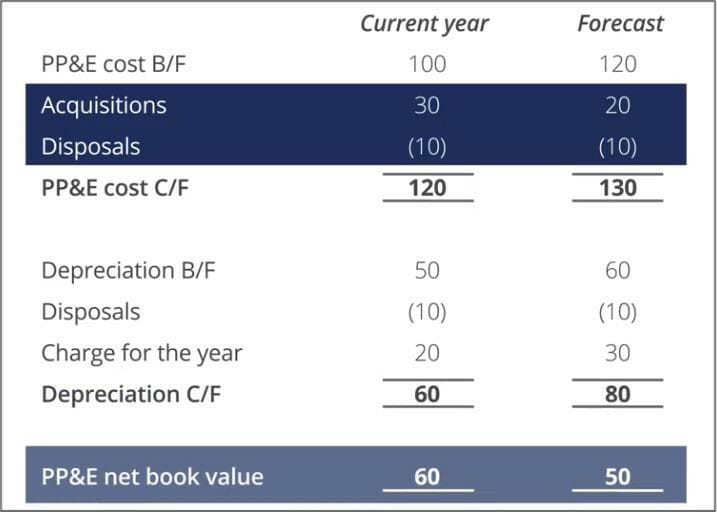

Previsión de PP& E Adquisiciones y cesiones

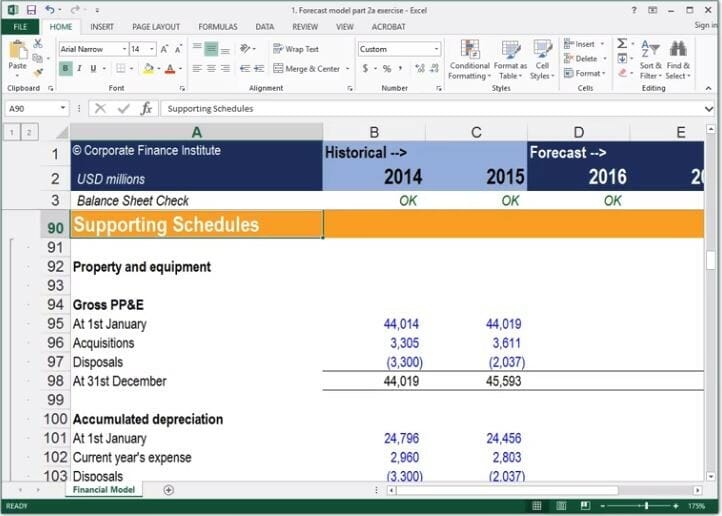

En un pronóstico más complejo, es posible que tengamos que desglosar PP&E en elementos más detallados. Para hacer esto fácilmente dentro de un modelo, el mejor enfoque es colocar el desglose PP&E en un calendario de soporte.

En nuestro ejercicio de modelado financiero, colocamos todos nuestros programas de soporte en otra sección para mantener separados nuestros bloques de construcción para el procesamiento de entradas y salidas. Desglosar los cálculos nos permitirá identificar las adquisiciones y cesiones previstas, que son necesarias para completar una previsión de flujo de caja.

Al pronosticar PP&E desde los primeros principios, generalmente comenzamos por pronosticar adquisiciones y enajenaciones y luego trabajamos hasta PP&E valor contable neto.

Al pronosticar PP& E utilizando el enfoque «rápido y sucio», hacemos lo contrario y comenzamos desde PP&E valor contable neto y trabajamos hacia arriba hasta adquisiciones y enajenaciones.

Las cesiones pueden pronosticarse sobre la base de la relación histórica entre el coste bruto de apertura PP&E y el coste bruto de las cesiones.

Previsión de Capital de trabajo

El enfoque de primeros principios para la previsión de capital de trabajo generalmente implica la previsión de activos y pasivos corrientes individuales utilizando varios ratios de capital de trabajo, como días por cobrar, días de inventario y días por pagar. Alternativamente, podemos calcular el capital de trabajo como un elemento de una manera» rápida y sucia » basada en tendencias históricas.

El efectivo, aunque a menudo se considera parte del capital de trabajo, se pronosticará como elemento de financiación más adelante.

Ecuaciones de capital de trabajo

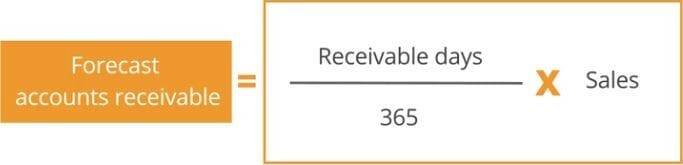

El primer elemento de capital de trabajo que pronosticaremos es cuentas por cobrar. El ratio de días por cobrar se utiliza a menudo para vincular las cuentas por cobrar previstas con los ingresos. La primera fórmula define el ratio de días de cuenta por cobrar:

La segunda fórmula muestra cómo podemos usar el pronóstico de ventas y los días de cuentas por cobrar para pronosticar las cuentas por cobrar:

Después de pronosticar cuentas por cobrar, podemos pronosticar cuentas por pagar. De manera similar, la relación de días de cuentas por pagar se puede utilizar para vincular las cuentas por pagar previstas con el costo de las ventas. Si el costo de los datos de ventas no está disponible, entonces se puede reemplazar con ingresos. La primera fórmula define el ratio de días de cuentas por pagar:

La segunda fórmula muestra cómo podemos utilizar el pronóstico del costo de ventas/ingresos y los días a pagar para pronosticar cuentas a pagar:

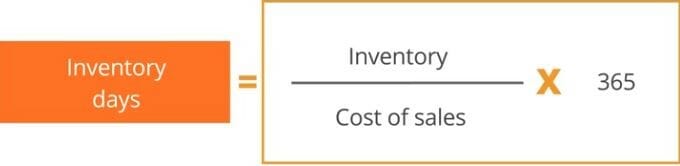

La última partida de capital de explotación a prever son los inventarios. La relación de días de inventario se puede usar para pronosticar el inventario al costo de las ventas. Una vez más, si el costo de las ventas no está disponible, los ingresos se pueden utilizar en su lugar. La primera fórmula define la relación de días de inventario:

La segunda fórmula muestra cómo podemos utilizar el costo previsto de ventas/ingresos y los días de inventario para pronosticar inventarios.

Conclusión

Las conclusiones clave de este artículo incluyen:

- Considere la posibilidad de pronosticar PP& E utilizando la tasa de rotación de activos de capital. Este enfoque le permite pronosticar PP& E rápidamente y garantiza que PP& E crezca a medida que aumentan los ingresos.

- Construya su PP& E desde los primeros principios basados en planes de capital y presupuestos conocidos. Considere usar ratios como días de cobro, días de pago y días de inventario para pronosticar el capital de trabajo.

Recursos adicionales

CFI es el proveedor oficial de la certificación global de Modelado Financiero & Valuation Analyst (FMVA) ® Conviértase en un Analista Certificado de Modelado Financiero & Valuation Analyst (FMVA)®La certificación de Analista de Modelado y Valoración Financiera (FMVA)® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy mismo! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en su carrera, los recursos adicionales de CFI a continuación serán útiles:

- Guía de Modelo de Tres Estados de cuenta 3 Modelo de estado de cuenta 3 el modelo de estado de cuenta vincula la cuenta de resultados, el balance y el estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Guías de modelos Financieros y Artículo 3 Modelo de estado de cuenta El modelo de estado de cuenta 3 vincula la cuenta de resultados, el balance y el estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Curso de Creación de un Modelo Financiero en Excel

- Fusiones y adquisiciones (M&A) Curso Avanzado de Modelado Financiero