Prognozowanie pozycji bilansowych w modelu finansowym

Ten artykuł ma na celu dostarczenie czytelnikom łatwego do naśladowania, krok po kroku przewodnika po prognozowaniu pozycji bilansowych w modelu finansowym w Excelu, w tym Nieruchomości, zakładów i urządzeń (PP&E)PP&e (Nieruchomości, zakłady i wyposażenie)PP&e (Rzeczowe aktywa trwałe) jest jednym z podstawowych aktywów trwałych ujętych w bilansie. PP& E ma wpływ na Capex, inne trwałe aktywa operacyjne i różne składniki kapitału obrotowego.

na początek prognozujemy bilans, ucząc się modelowania aktywów operacyjnych, takich jak PP& E, rachunki należnościaccounts należności Accounts należności (AR) reprezentuje sprzedaż kredytową firmy, która nie została jeszcze pobrana od jej klientów. Firmy pozwalają, zapasy, i rachunki Payable Accounts Payable Accounts payable to zobowiązanie powstałe, gdy organizacja otrzymuje towary lub usługi od swoich dostawców na kredyt. Rachunki są płatne.

Prognozowanie pozycji bilansowych

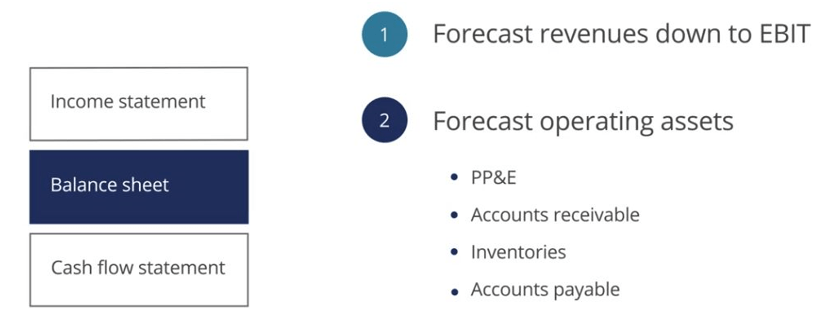

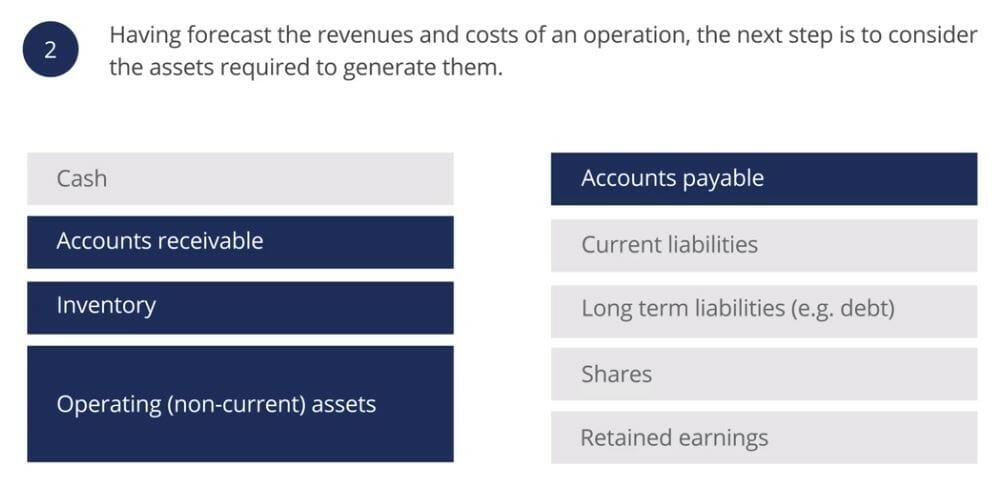

przygotowując prognozę finansową, pierwszym krokiem jest prognozowanie przychodów i kosztów operacyjnych, kolejnym krokiem jest prognozowanie aktywów operacyjnych niezbędnych do ich wygenerowania. Na razie wykluczymy pozycje finansowania w bilansie i tylko prognozujemy aktywa operacyjne (trwałe), należności, zapasy i zobowiązania.

Prognozowanie Nieruchomości, zakładów i urządzeń (PP&E)

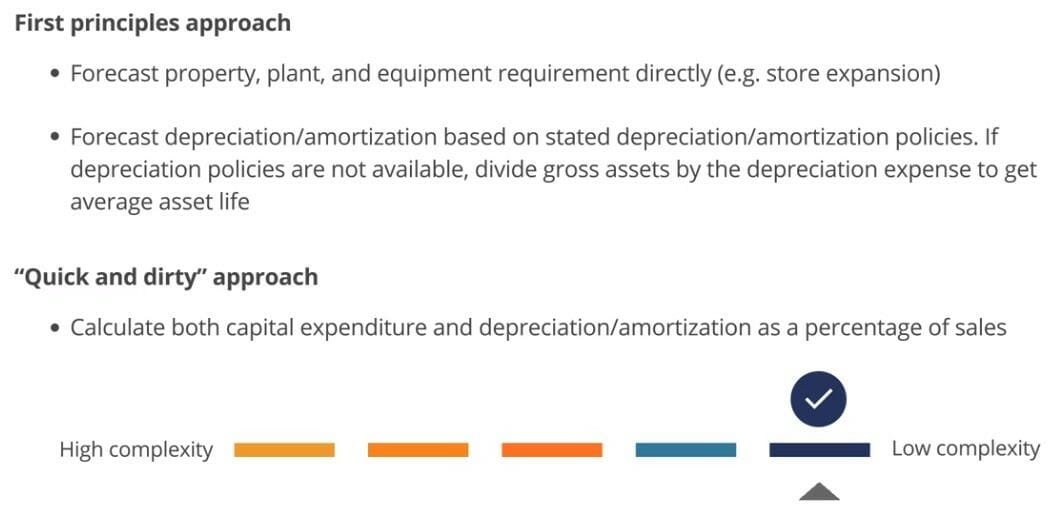

zanim zaczniemy prognozować, ważne jest, aby przypomnieć sobie pierwsze podejście zasad i podejście „szybkie i brudne”. Zastosowanie podejścia opartego na pierwszych zasadach w prognozowaniu pozycji bilansowych zapewni wysoki poziom szczegółowości i precyzji modelu, nawet jeśli jego przestrzeganie i kontrola są trudniejsze.

z drugiej strony, „szybkie i brudne” podejście pozwoli nam zbudować model w znacznie prostszy sposób z korzyścią, że nasz model będzie prostszy i łatwiejszy do naśladowania i audytu. Inną korzyścią związaną z uproszczeniem tego drugiego podejścia jest to, że powiązanie PP&e z przychodami zapewnia, że wraz ze wzrostem przychodów rośnie również PP&E.

aktywa kapitałowe (PP& E) wskaźnik obrotu

wskaźnik obrotu aktywami kapitałowymi jest często używany do powiązania prognozowania aktywów kapitałowych bezpośrednio z przychodami. Ten pierwszy wzór definiuje wskaźnik obrotu aktywami kapitałowymi:

druga formuła pokazuje, w jaki sposób możemy wykorzystać prognozowaną sprzedaż i obrót aktywami kapitałowymi do prognozowania aktywów kapitałowych. Wskaźnik obrotu aktywami kapitałowymi jest często używany do powiązania prognozowania aktywów kapitałowych bezpośrednio z przychodami. Ten pierwszy wzór definiuje wskaźnik obrotu aktywami kapitałowymi:

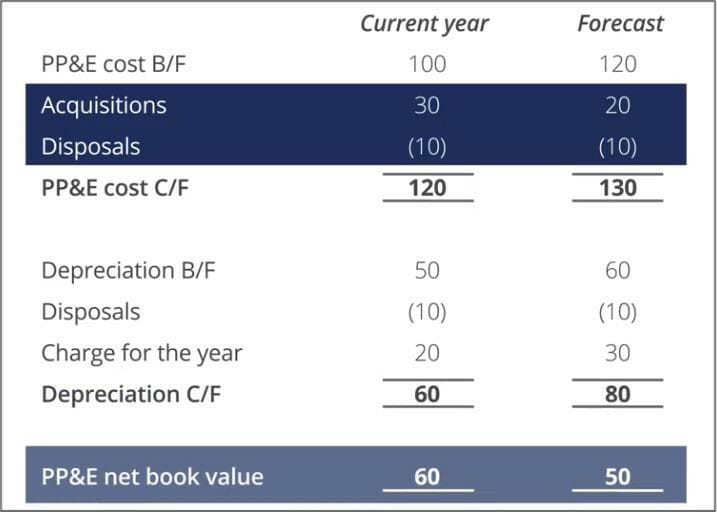

Prognozowanie PP& e nabycia i zbycia

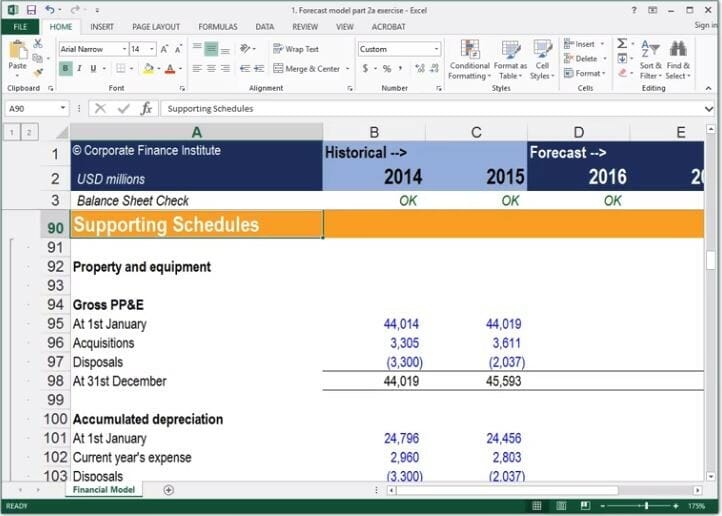

w bardziej złożonej prognozie, być może będziemy musieli podzielić PP& e na bardziej szczegółowe pozycje. Aby to zrobić łatwo w ramach modelu, najlepszym podejściem jest umieszczenie podziału PP& E w harmonogramie wspierającym.

w naszym ćwiczeniu modelowania finansowego umieściliśmy wszystkie nasze harmonogramy wspierające w innej sekcji, aby zachować nasze bloki konstrukcyjne dla przetwarzania danych wejściowych i wyników osobno. Rozbicie obliczeń pozwoli nam zidentyfikować prognozowane nabycia i zbycia, które są niezbędne do realizacji prognozy przepływów pieniężnych.

prognozując PP&e od pierwszych zasad, zwykle zaczynamy od prognozowania przejęć i zbycia, a następnie pracujemy w dół do wartości księgowej netto PP&e.

prognozując PP& e stosując podejście „szybkie i brudne”, robimy odwrotnie i zaczynamy od wartości księgowej netto PP&E i pracujemy w górę do przejęć i zbycia.

sprzedaż można prognozować w oparciu o historyczny związek między kosztem brutto otwarcia PP& E a kosztem brutto sprzedaży.

Prognozowanie kapitału obrotowego

podejście oparte na pierwszych zasadach do prognozowania kapitału obrotowego zazwyczaj obejmuje prognozowanie poszczególnych aktywów obrotowych i zobowiązań bieżących przy użyciu różnych wskaźników kapitału obrotowego, takich jak dni do otrzymania, dni zapasów i dni do zapłaty. Alternatywnie, możemy obliczyć kapitał obrotowy jako jedną pozycję w „szybki i brudny” sposób w oparciu o historyczne trendy.

środki pieniężne, choć często uważane za część kapitału obrotowego, zostaną później prognozowane jako pozycja finansowania.

kapitał obrotowy

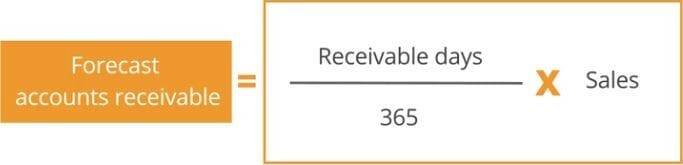

pierwszą pozycją kapitału obrotowego, którą przewidujemy, są należności. Wskaźnik dni należności jest często używany do powiązania prognozowanych należności z przychodami. Pierwszy wzór definiuje wskaźnik dni należności:

drugi wzór pokazuje, w jaki sposób możemy wykorzystać prognozowane dni sprzedaży i dni należności do prognozowania należności:

po prognozowaniu należności możemy przewidzieć zobowiązania. W podobny sposób wskaźnik dni do zapłaty można wykorzystać do powiązania prognozowanych zobowiązań z kosztami sprzedaży. Jeśli dane dotyczące kosztów sprzedaży nie są dostępne, można je zastąpić przychodami. Pierwszy wzór określa wskaźnik dni do zapłaty:

drugi wzór pokazuje, w jaki sposób możemy wykorzystać prognozowany koszt sprzedaży / przychodów i dni płatnych do prognozowania zobowiązań:

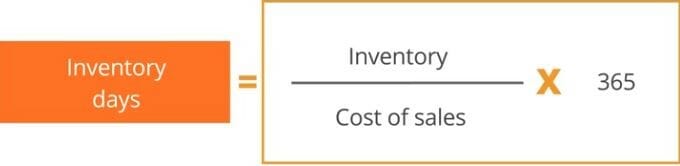

ostatnią prognozowaną pozycją kapitału obrotowego są zapasy. Wskaźnik dni zapasów można wykorzystać do prognozowania zapasów do kosztów sprzedaży. Po raz kolejny, jeśli koszt sprzedaży nie jest dostępny, przychody mogą być wykorzystane zamiast. Pierwszy wzór określa wskaźnik dni inwentarza:

druga formuła pokazuje, w jaki sposób możemy wykorzystać prognozowany koszt sprzedaży/przychodów i dni inwentaryzacji do prognozowania zapasów.

wniosek

najważniejsze wnioski z tego artykułu to:

- należy rozważyć prognozowanie PP& e przy użyciu wskaźnika obrotu aktywami kapitałowymi. Takie podejście umożliwia szybkie prognozowanie PP&E i zapewnia, że PP& e rośnie wraz ze wzrostem przychodów.

- Zbuduj swój PP& e z pierwszych zasad w oparciu o znane plany kapitałowe i budżety. Rozważ użycie wskaźników, takich jak dni do otrzymania, dni do zapłaty i dni zapasów, aby prognozować kapitał obrotowy.

dodatkowe zasoby

CFI jest oficjalnym dostawcą globalnego modelowania finansowego & Valuation Analyst (FMVA)®Zostań certyfikowanym analitykiem finansowym & Valuation Analyst (FMVA)®certyfikat CFI Financial Modeling and Valuation Analyst (FMVA)® pomoże Ci zdobyć zaufanie, którego potrzebujesz w swojej karierze finansowej. Zapisz się już dziś! program certyfikacji, zaprojektowany, aby pomóc każdemu stać się światowej klasy analitykiem finansowym. Aby nadal rozwijać swoją karierę, dodatkowe zasoby SPI poniżej będą przydatne:

- Three Statement Model Guide3 Statement Model 3 statement model łączy rachunek zysków i strat, bilans i rachunek przepływów pieniężnych w jeden dynamicznie połączony model finansowy. Przykłady, przewodnik

- przewodniki i Artykuły3 Model Statement3 model statement łączy rachunek zysków i strat, bilans i rachunek przepływów pieniężnych w jeden dynamicznie połączony model finansowy. Przykłady, przewodnik

- budowanie modelu finansowego w Excelu kurs

- Fuzje i przejęcia (M& A) Zaawansowany kurs modelowania finansowego